今年消费电子市场强势复苏。

消费电子作为科技股的核心市场,一方面行业整体销量出现明显增长,另一方面加持人工智能的新产品也在不断面世。

国际知名机构也预测,2024年消费电子市场规模有望突破1万亿美元大关,相比2023年市场规模再次增长500亿美元。

苹果、三星、谷歌作为传统科技巨头,今年也要在AI手机方面发力,尤其是每年三季度是各大消费电子新产品发布的重要时间,这将带动更多的功能件的新需求。

国内作为苹果产业链份额最集中的地区,既有歌尔股份、立讯精密、蓝思科技等大公司,也有水晶光电、恒铭达这种市值相对较小的公司,但都能从苹果新潮流中受益。

那么,恒铭达的整体表现如何呢?

从业绩方面来看,公司历年来的表现看起来还不错。

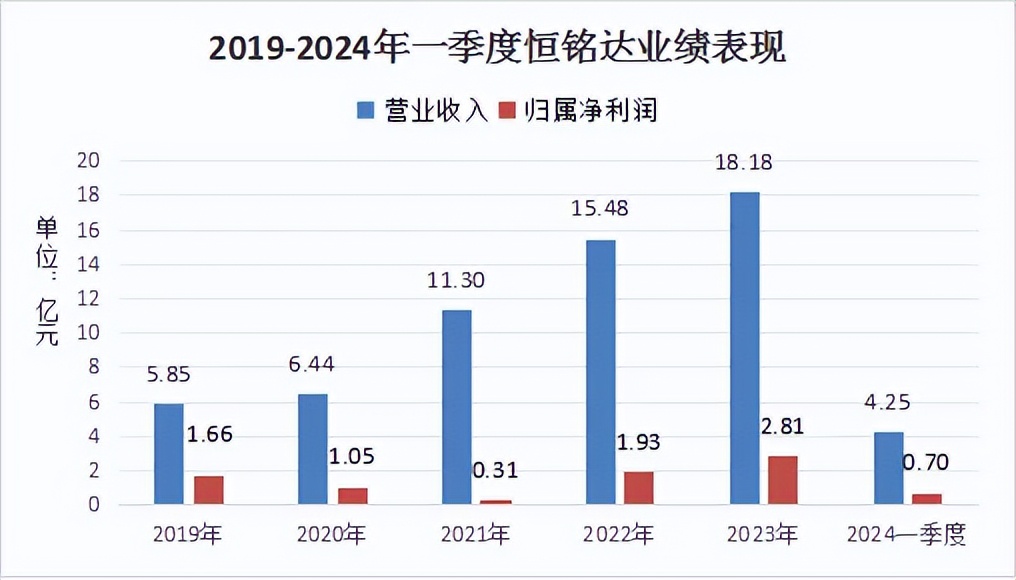

公司2023年实现营收18.2亿元,同比增长17.5%;归母净利润2.8亿元,同比增长45.5%。增收又增利。

从单季度来看,2023年四季度营收6.1亿元,同比增长4.9%,归母净利润0.9亿元,同比增长108%;2024年一季度营收4.3亿元,同比增长22.2%,归母净利润0.7亿元,同比增长69%。

我们可以看得出来,最近连续两个季度的净利润增长表现更加突出,大幅增长的主要原因在于产能扩张出现明显的效果,同时公司的数字通信和新能源汽车充电桩两大新业务进展也很顺利。

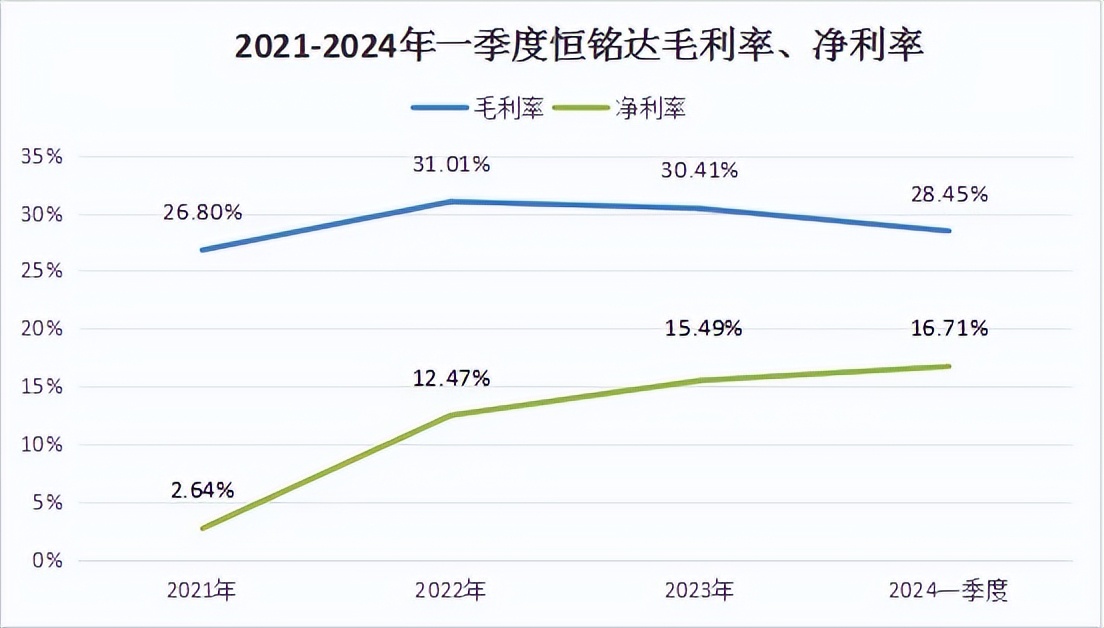

从公司的盈利指标来看,都要强于果链标杆立讯精密,2023年公司整体毛利率30.4%,相比2022年的31.01%略有减少,2024年一季度的毛利率进一步下滑到28.45%。

毛利率波动主要原因在于公司境外业务占比超过60%,因为汇率波动导致营业成本相对增加,造成毛利率出现了一定的下滑,这种影响不会持续。

相比毛利率下滑的情况,2023年公司净利率达到15.5%,保持了继续增长的势头,2024年一季度的净利率进一步上涨到16.71%。

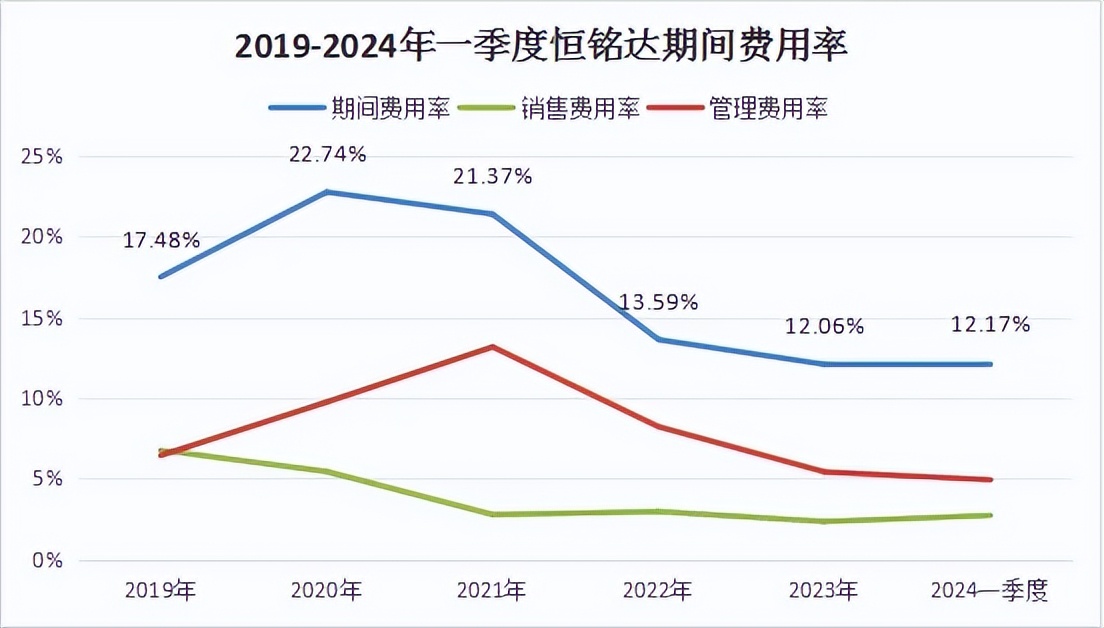

公司毛利率、净利率之间的一降一升的关键因素,无疑在于公司在各种期间费用方面有着相当好的管理控制能力。

通过公司历年来的财报可以看到,公司2020年以来的期间费用率出现了明显的下降趋势,尤其是销售费用和管理费用的表现最明显。

这些被节省出来的费用变相增加了公司的净利润,这让公司在毛利率波动的时候,还能延续净利率的上涨趋势,管理能力可见一斑。

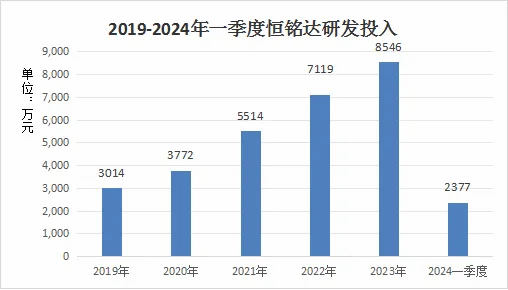

相比在管理费用、销售费用方面的减少,公司每年都保持较高的研发投入。

毕竟公司作为苹果产业链的一员,必须紧跟苹果公司的技术发展趋势,2024年一季度研发投入占比达5.59%,继续保持平稳。

这些持续的研发投入保障了公司能够及时跟进最终客户苹果对新产品更新换代的性能要求,保障了公司的市场竞争力。

那么,公司接下来还有哪些业绩看点呢?

公司的核心业务在消费电子领域,2023年业务占比还在80%以上,消费电子行业的复苏趋势会提升公司2024年的业绩,公司数字通信、充电桩的新业务也将带来增量业绩。

首先,消费电子市场出现整体性复苏,公司核心业务稳中有升。

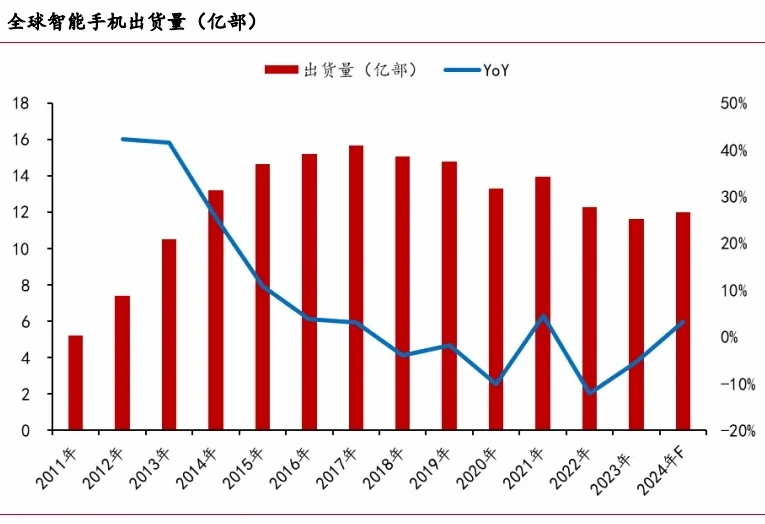

机构数据显示,2023年全球智能手机全年出货量在11.52亿部,同比再次下降3.8%,从整体来看依然不容乐观。

但是2023年三季度出货量仅仅同比下滑1%,第四季度出货量达到3.3亿台,同比增长8.5%,高于市场预期。

预计2024年全球智能手机出货量有望达到12亿部,同比增长2.8%,人工智能的应用将会带动消费电子市场复苏。

从恒铭达来说,2023年消费电子业务营收15.2亿元,同比增长21.7%,可以从侧面验证消费电子行业的复苏。

公司已经和富士康、仁宝、和硕等苹果产业链知名企业达成合作,从研发设计阶段就深度介入苹果产业链,配合最终客户苹果对器件的性能要求。

作为苹果模切业务细分龙头,公司在iPhone 14、15、16系列中的单机价值量分别是1.6、2.3、4美元左右,17系列单机价值量预计会上升到4.5美元,单机价值量持续上涨。

由于欧美台系厂商在模切业务的系统性退出,公司在产业链中的份额占比还将会继续提升。

另外,人工智能在终端的应用会对散热和电磁屏蔽等方面有新要求,公司积极配合果链企业进行VC均热板散热产品的研发,预计单机价值量在2美元左右,也是新的业绩增长点。

预计接下来的两年时间里,公司的苹果产业链方面的相关业绩将会有翻倍的增长预期。

其次,公司进入数字通信、新能源领域,成为业绩的第二增长点。

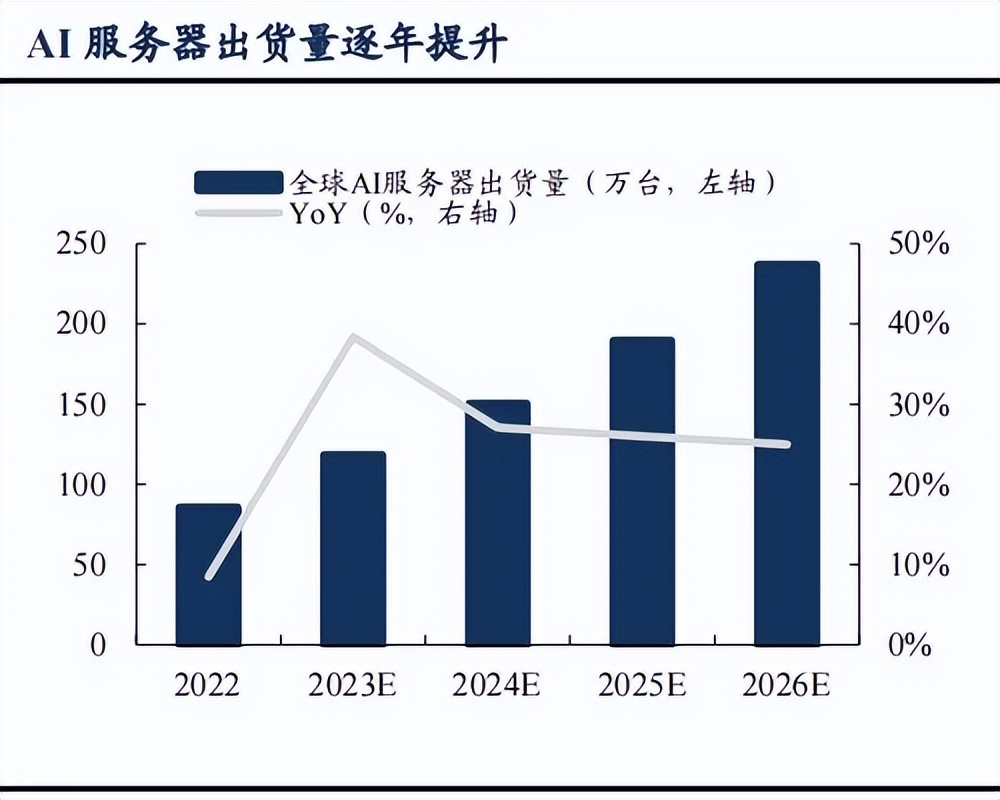

在数字通信业务方面,子公司华阳通绑定华为,现在已经深度介入昇腾服务器的组装生产。

华阳通作为华为之前的关联公司,是华为服务器和交换机机柜的核心供应商,现在积极配合华为研发AI服务器结构件,新品价值量高达8000元,相关业务会在2024年形成增量业绩。

另外,公司还拿到了华为昇腾服务器的组装业务,这部分业务未来也会成长为十亿级别的业绩增长空间。

在新能源汽车充电桩方面,公司已经成为华为、小鹏汽车等知名品牌供应商,公司在华为液冷超充项目中的业务也将在2024年放量,相关出货量有望进一步提升。

为了应对公司的未来出货量的增加,公司定增募资11.6亿元用于惠州智能制造基地建设项目已经审批通过,前期建设已经开始,将会在今年年内落地。

项目建成后预计新增产能44万套,新增销售收入26亿元,产能扩张276%,未来公司业绩将会有翻倍增长。

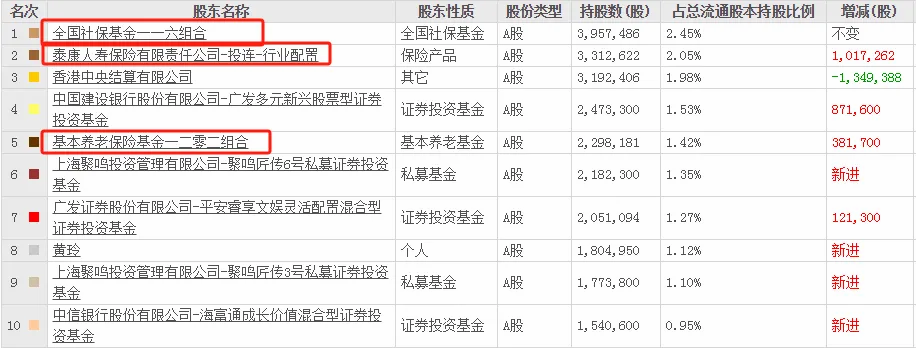

可能也正是看好公司的产能扩张计划带来的业绩增长,2024年一季度有社保、养老、保险等机构重仓公司近3.5亿市值。

整体来说,恒铭达的核心业务和苹果产业链深度合作,数字通信、充电桩等新业务深度绑定华为,将在苹果新机、华为昇腾的强势预期中实现业绩的进一步增长。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !