本文是昨天写的中国船舶和中国动力的补充篇。

综合看下来,中国动力的主要优点就是涨得少,这是个真的优点。

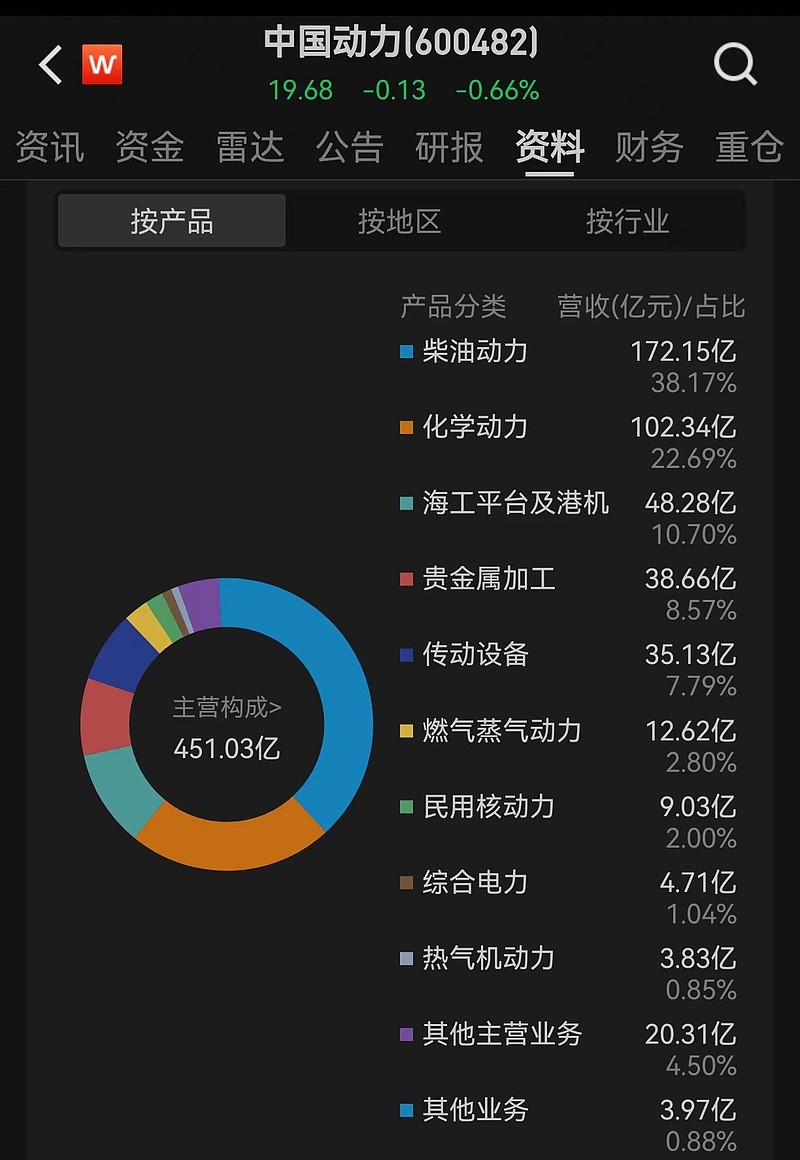

中国动力01:主营概况

老实说,一眼看有点懵,主营分类太多了。

但仔细看,原来大部分都是造船用的,可以认为它就是造船业的核心配件公司。

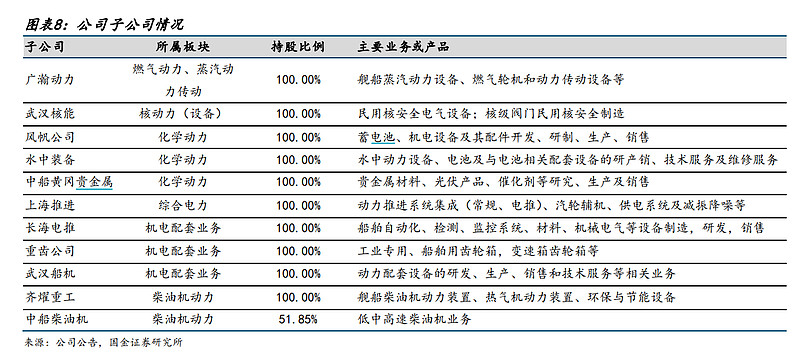

子公司有点多,在没有合并之前,都是存在同业竞争关系的,所以我猜管理上有困难。

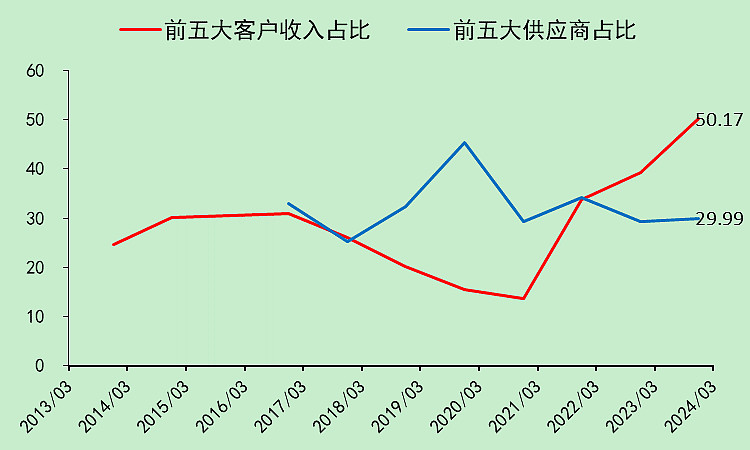

前五大客户收入占比50.17%,还是比较高的,背靠大树,不愁销路。

接下来随着两船的营收快速增长,中国重工的收入应该会继续上升。

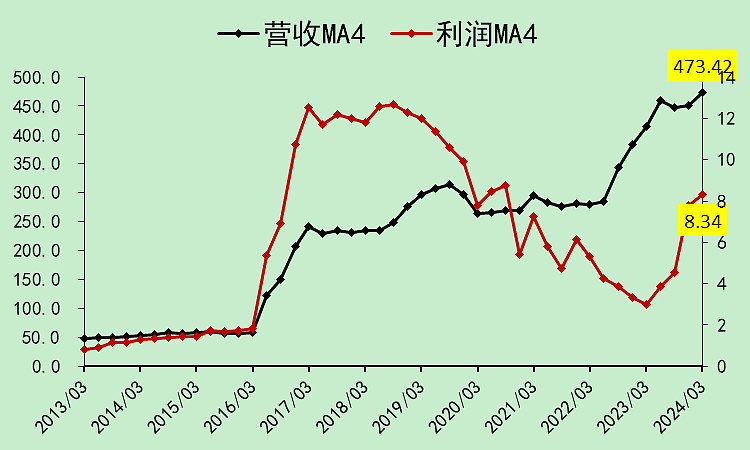

中国动力02:营收利润

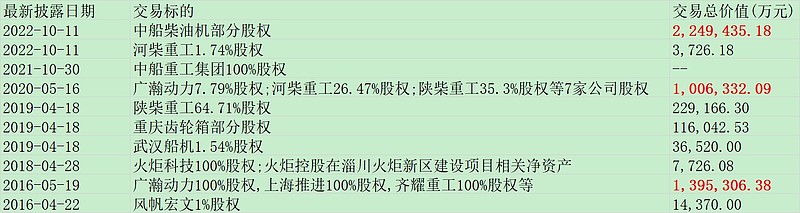

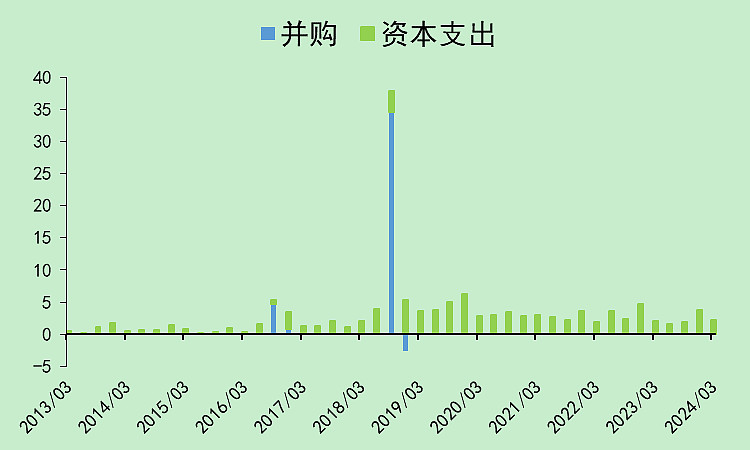

大部分子公司都是并购进来的,交易总价值合起来都超过市值了。

考虑到2022年有比较大的并购,这段营收上涨不能算,实际上它的营收只有今年一季度是涨的。

利润有点起来了,但还是很少。

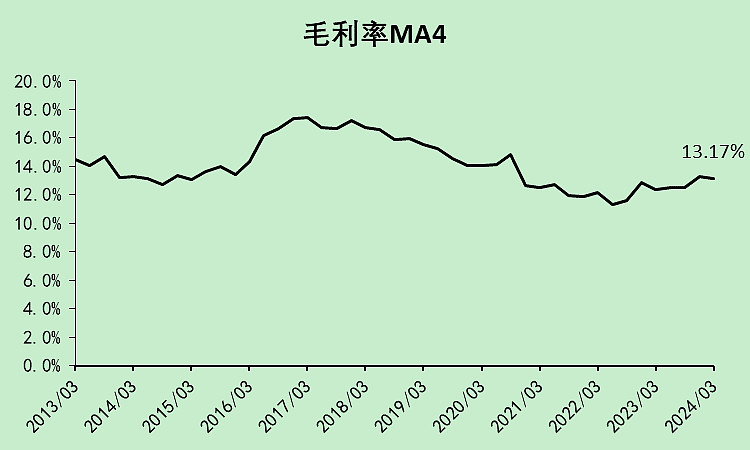

毛利率只是小幅反弹。

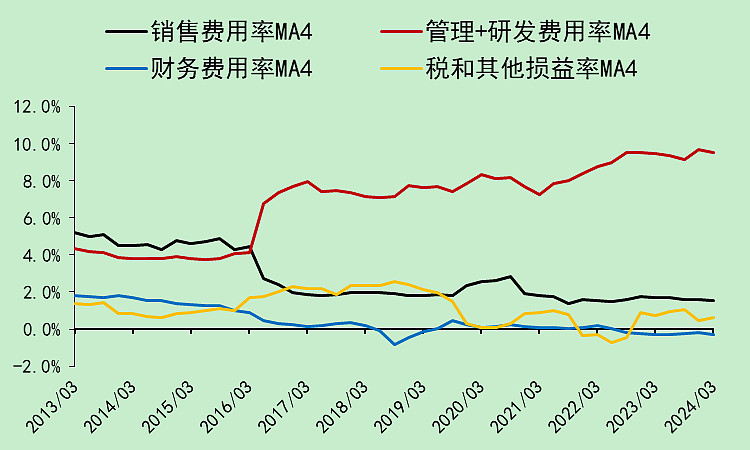

管理费用率上升了不少,主要还是整合了这么多公司,管理效率有点低。

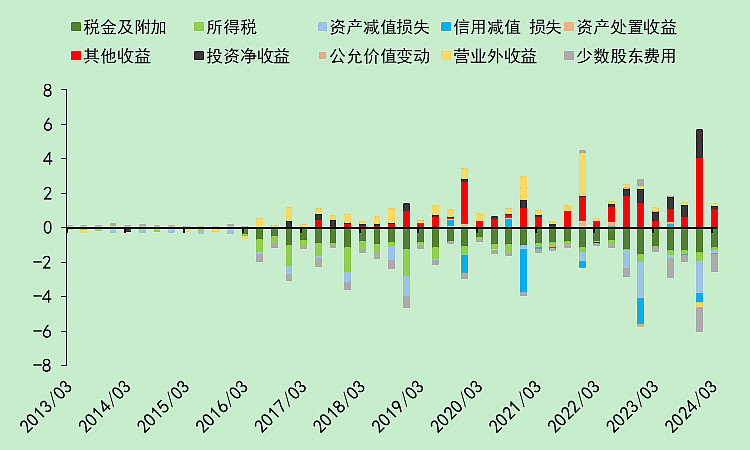

各种杂七杂八的其它损益也不少。

反正就是利润还没起来。

这种股票看利润表,只能看看管理效率,营收和利润指标意义不大。

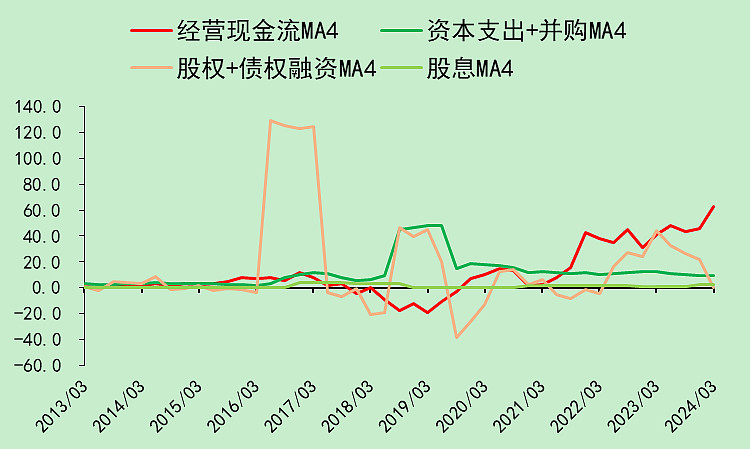

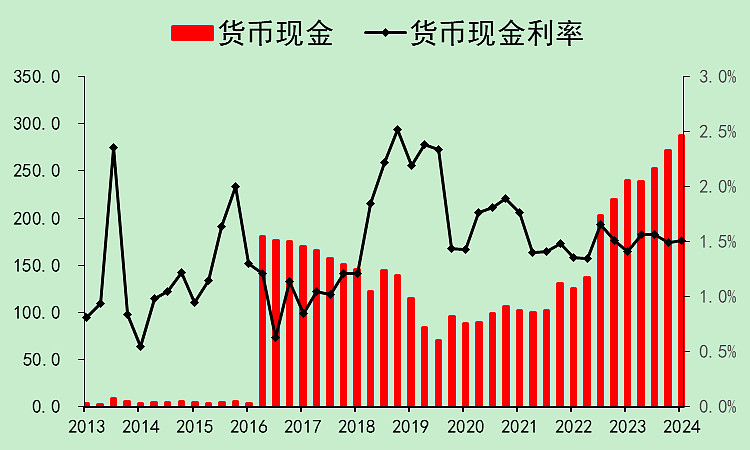

中国动力03:现金流动

一季度经营现金流非常好,如果二季度再大幅增长的话,基本上就走出来了(尚不确定,也有可能走不出来,所以它的二季报经营现金流非常关键)

自身的资本支出基本上没有,都是并购。

反正现金经营现金流起来了,接下来如果没有资本支出,也是纯现金流。

现在也没什么分红。

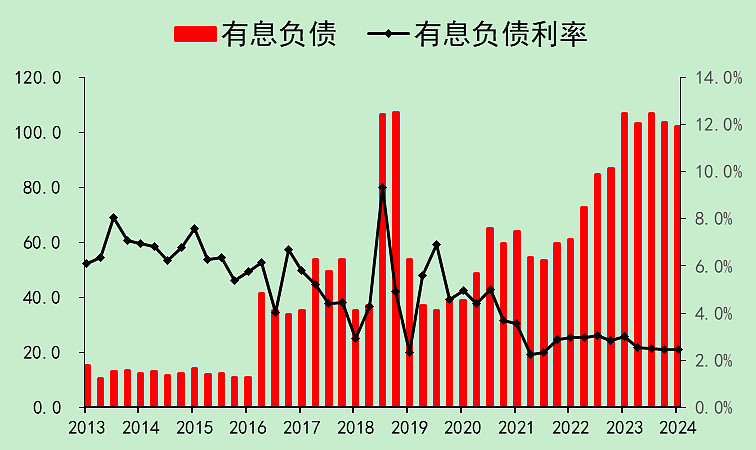

中国动力04:资产负债

有息负债在合并过程中是上升的。

现金同理,不过现金最近一年走势更好,因为经营现金流起来了。

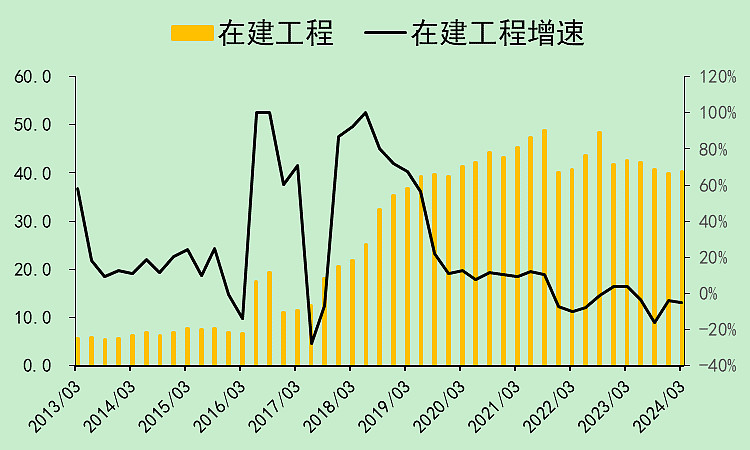

在建工程有点怪,并表进来的公司都没有在建工程吗?

还有它怎么长期就是这个金额?

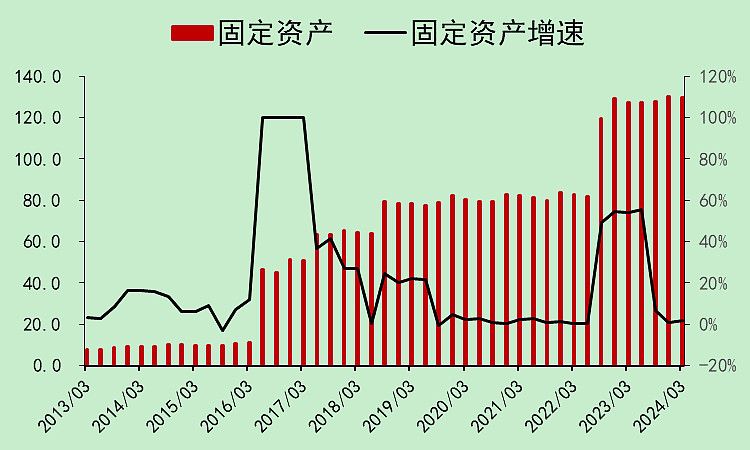

固定资产比较合理,两次大幅增加,都是并表导致的。

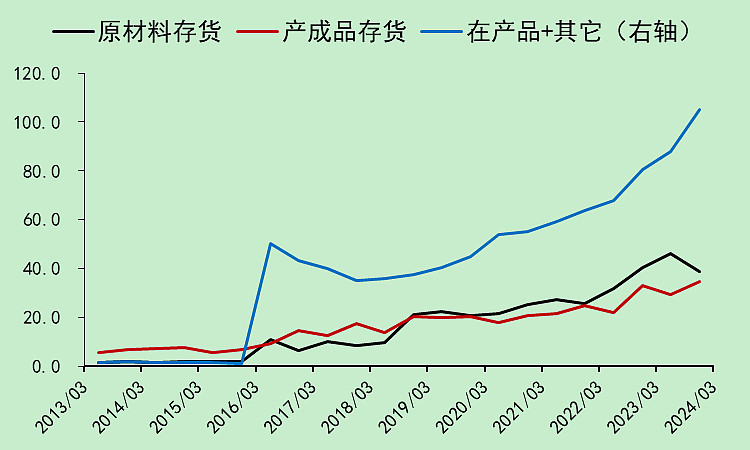

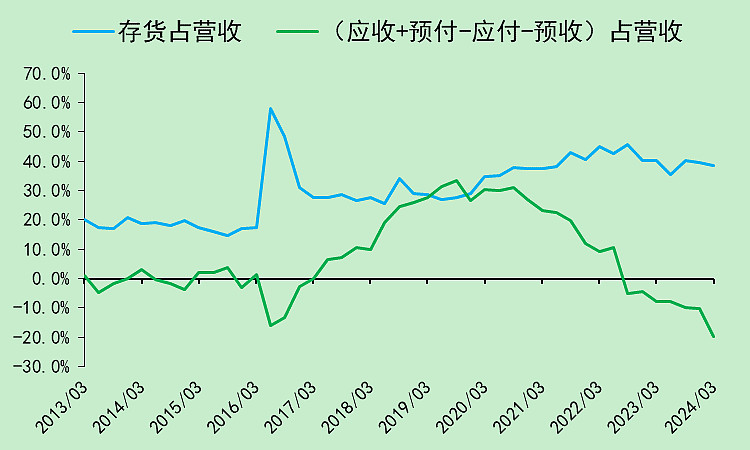

存货主要是在产品存货,都是有订单支撑的。

不过它也有不少的产成品存货,这点和两船相比,还是差点意思。两船是没有在产品存货的。

当然行业不一样,所以也不好这么比,我只是提一嘴。

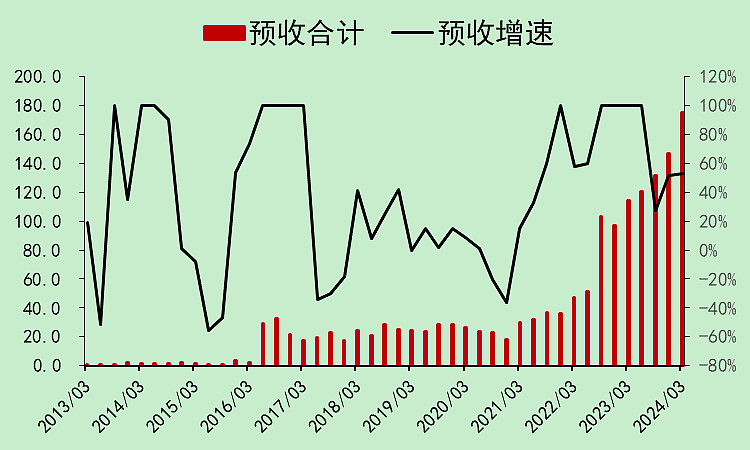

预收起来了,这是经营现金流增长的源泉。

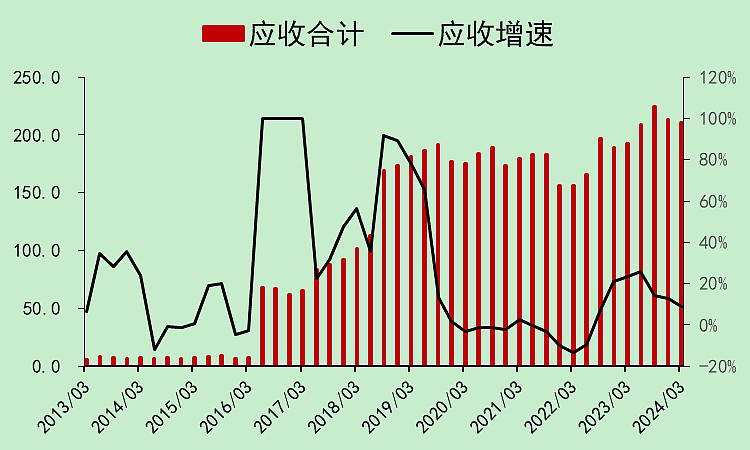

应收最近一年变化不大。

应付和预付都是增长的。

综合下来,占款能力边际大幅走好。

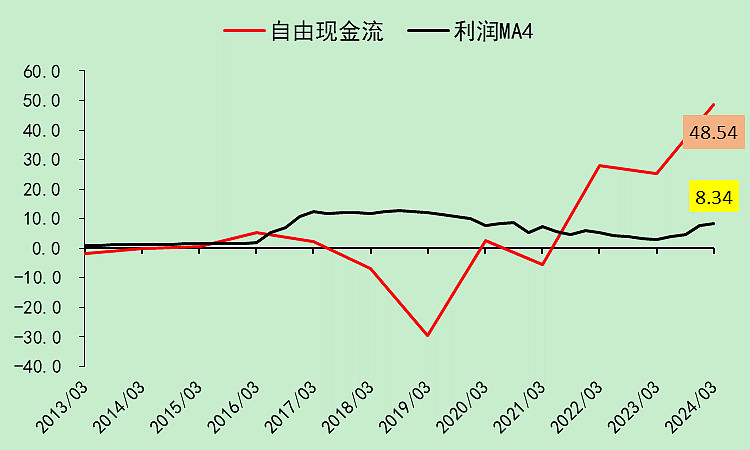

中国动力05:自由现金流

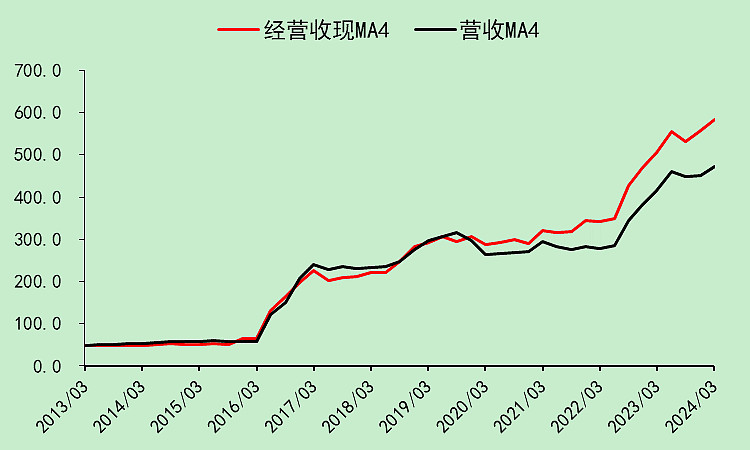

经营收现能力好于营收。

自由现金流远好于利润。

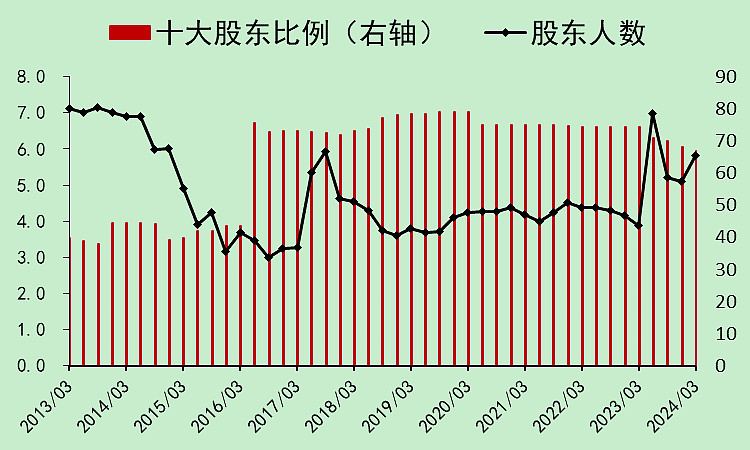

中国动力06:位置估值

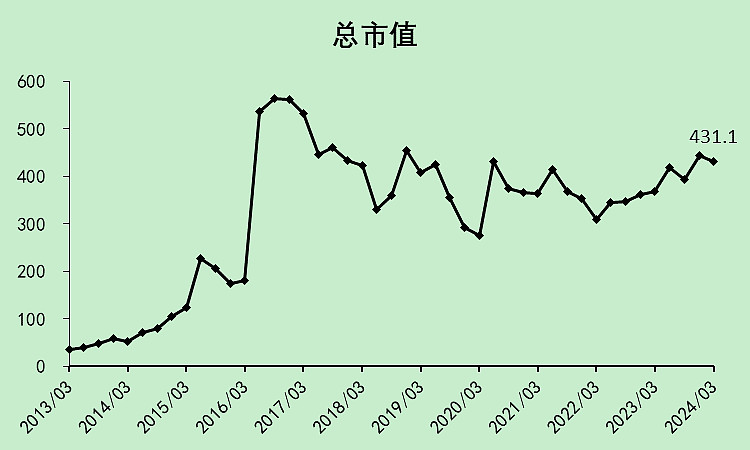

涨幅不大,但市值距离历史高点已经不远了,因为它2016年以来定增了227亿,另外还有21亿多可转债,合计接近250亿。

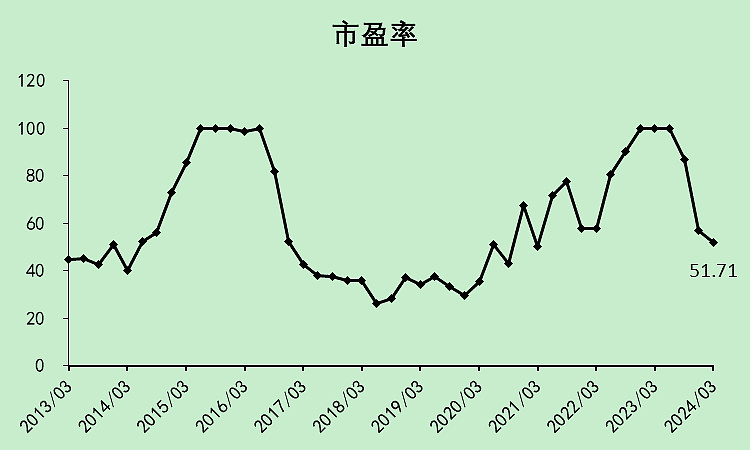

市盈率接下来会随着利润上升,快速下降的。

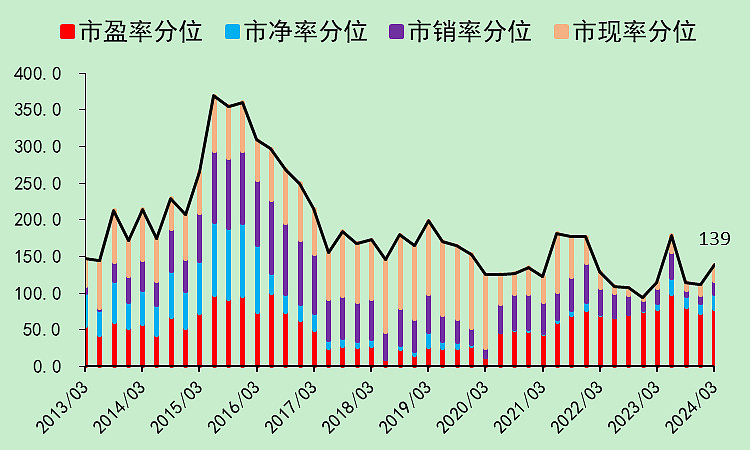

各项估值分位,除了市盈率,其它都很低。

股东结构看起来一般,但考虑到定增和可转债新增了不少股本,这个股东结构也不算差。

中国动力07:总结

总体来说,中国动力的财务评分也接近优秀了。

但它的周期属性没有两船强,业务太庞杂管理效率低,可能弹性不会很大。

它最大的优点,就是涨得少,这是个非常大的优点。在基本面变好的情况下,向下空间不大,而向上的时候可以当两船的小弟,进行补涨

本文作者可以追加内容哦 !