前段时间看到了长江电力万亿市值小报告,再一拉水电的行情走势图,过去三年真的无惧大盘与经济等等波动,踏浪而行直至翻倍。

下文将分为三部分来解读:水电与宏观“脱钩”的驱动力、来水大年、各大电力公司电价走势参考。

去年自己也对水电发电量研究过,今年水电利润营收等业绩指标无疑具备确定性增长潜质。而在信息不确定加剧的当下(内卷竞争+消费不振+企业暴雷+社会风偏下滑),抗风险资产无疑受到资金青睐,甚至与隔壁的债劵牛市抢夺着罕见的增量资金。PS:震惊,A股都可以高息揽储?

当抱团风格形成,不必去猜逆转的时间点,不如去跟踪相关联动的指标:降雨量与国债收益率。

(一)水电与宏观“脱钩”的驱动力

水电商业模式单纯的“靠天吃饭”:水力发电取决于出库流量(来水)和水位高度(水头),二者受到降雨量季节性波动影响,因此水电具备“靠天吃饭”属性。

而在当前远高于GDP增长的全社会用电量(今年1-5月全社会用电同比累计增长8.6%),这也使得水电逻辑里暂且不必考虑下游的电量需求不足问题,相关电网电源建设还在如火如荼地进行中,为的就是省际间的电力调度。

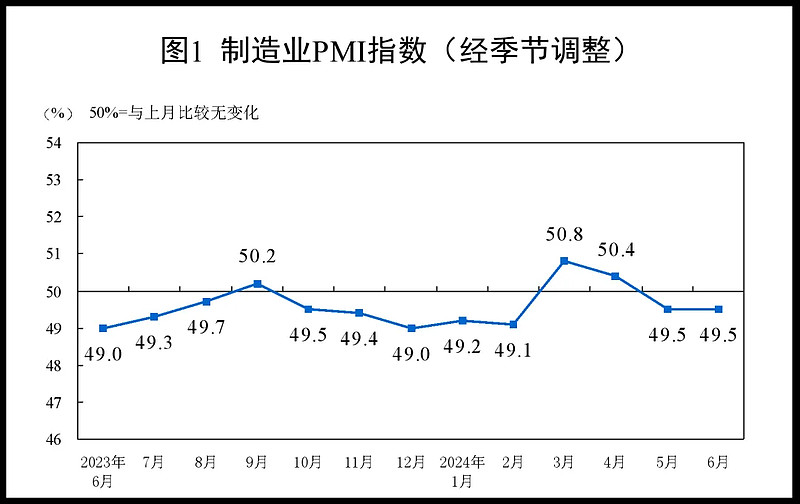

脱钩魅力在于宏观体感下行反而水电受益了。当前宏观经济看最新的6月PMI数据可知,依旧处于“淡化总量”状态,静待扭转周期的力量,50以上代表景气区间,50为荣枯线。

1.制造业PMI为49.5%,与上月持平。售价掉的有点快(出厂价格50.4→47.9)感觉还卖不出去的感觉(产成品库存46.5→48.3)?以量补价策略边际效果少了?虽然同期原材料价格显著缓解了成本压力,但利润不见得回升.....

2.非制造业PMI为50.5%,比上月下降0.6个百分点,高于临界点。分行业看,建筑业商务活动指数为52.3%,比上月下降2.1个百分点;服务业商务活动指数为50.2%,比上月下降0.3个百分点。体现出了消费继续缓慢熄火? 而且6月大范围的降雨真的影响实物工作量了,而这恰恰有益于水电....

2024年1—5月份全国规模以上工业企业利润增长3.4%,营收累计增长2.9%,5月利润同比放缓至0.7%。从A股中位数上半年跌幅高达-22.74%中可见一斑。

因此,市场体现出来的逻辑便是:确定性/无法证伪的资产溢价提升。而叠加无风险利率下行与国债收益率(长期利率)大幅下行背景下,使得相关资产估值水平又获得进一步的上升空间。

DCF模型中公司价值=公司现金流折现总和,因此分母端下降,利于未来价值上行。

(二)来水大年

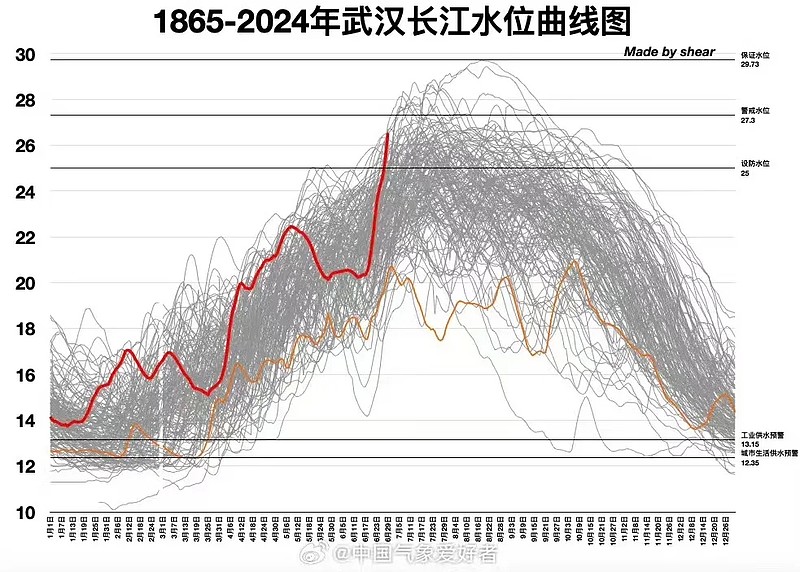

今年无疑是看到暴雨红色预警次数最多的一年,特别是对于两广沿海地区来说,感觉像天漏了似的。如果看武汉长江水位曲线图,6月以来更是涨势凶猛。

通过对云南四川两个水电大省降雨量与水电发电量的数据观察显示:

从2018年3月-2021年12月,水电大省四川呈现出了四次完整的丰水期转换至枯水期,降雨量基本上先于水电发电量波动,特别是一旦进入雨季水电发电量将会同步恢复,至多延迟一个月。

在2021年6月-2023年月,水电大省云南同样出现降雨量领先于水电发电量的波动趋势,但延迟程度相对四川而言更大,如2022Q4以来云南降雨量骤降下导致各流域来水大幅偏枯,但水电发电量依靠原有蓄能延缓至2023年2月后才同步下滑。

进而得出结论:降雨量一旦增加,水电发电量会快速地恢复起来,同步改善过程至多延迟一个月;降雨量一旦减少,水电发电量不会立即同步下滑,调节能力对冲下至少延缓一个月。

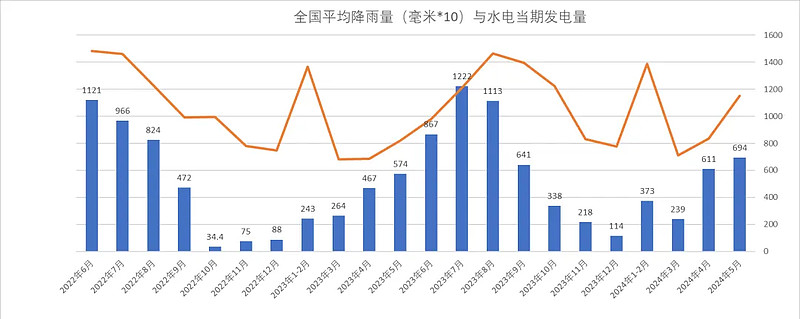

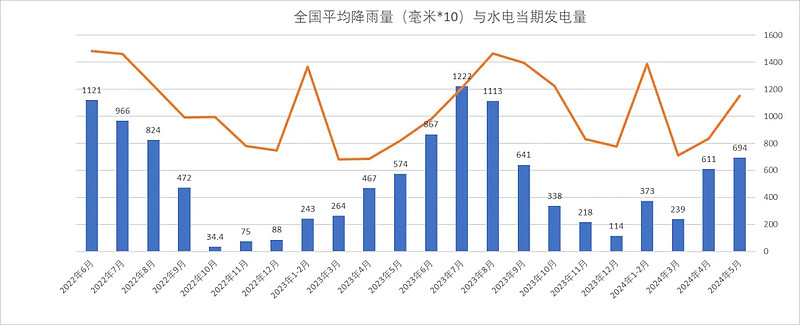

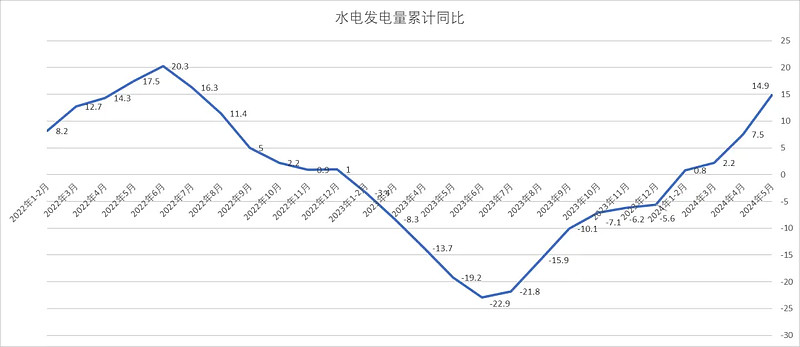

2022年—2024年5月单月数据状况如下图所示:

1.全国平均降雨量自去年四季度以来便好于常年同期,与去年相比则更大幅度的提升,这意味着水电站在去年年底就可以开始蓄水提高水位高度,从而为今年的充足水电发电量做准备。

2.全年降水呈现较明显的季节性变化,一般6-7月为全年最高,而今年5月全国降雨量已然同比增长20.9%,6月增长只会进一步跃升?

下图可以看到今年水利发电量上行趋势更加明显,斜率更高。今年1-5月已经累计增长了14.9%,5月单月同比增长38.6%。往后的秋季,低基数效应仍将持续贡献于同比增长中。

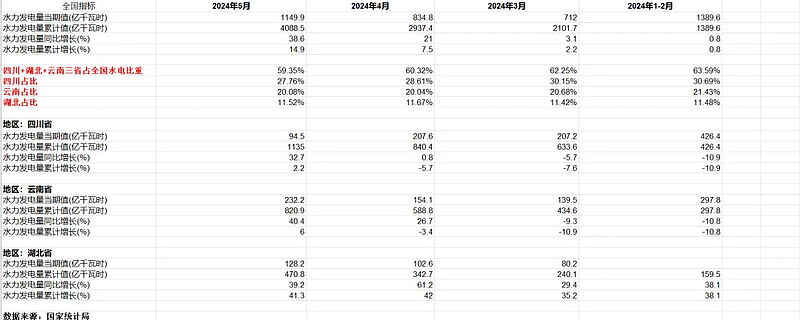

选取三大水电省份数据来看,4月入汛后四川云南才开始同期由负转正,而湖北则持续高增长,重庆市的数据也如此,长江领域明显来水更好?

当然,本应该结合流域进行研究才能精确到公司整体,在研究中进一步发现似乎水电还有电价提升?

(三)水电电价走势参考

可以先参考一下这段报告观点:水电中长期电价怎么走?1.四川、云南等水电大省,省内电价仍有进一步上涨空间。云南省2023年1-11月月度清洁能源平均交易电价为0.232元/千瓦时,相较于燃煤交易均价,清洁能源电价还有较大的涨幅空间。2.跨省跨区外送电价:跨省外送水电的落地电价与受端省份相比,仍具有价格竞争优势。例:乌东德电站外送到广东和广西的落地电价,相较于当地的燃煤基准价分别低0.032和0.073元/千瓦时;3.水电行业作为清洁能源长期将受益于电力体制改革,水电的成本优势会增加上网电量,价格优势将更为明显。

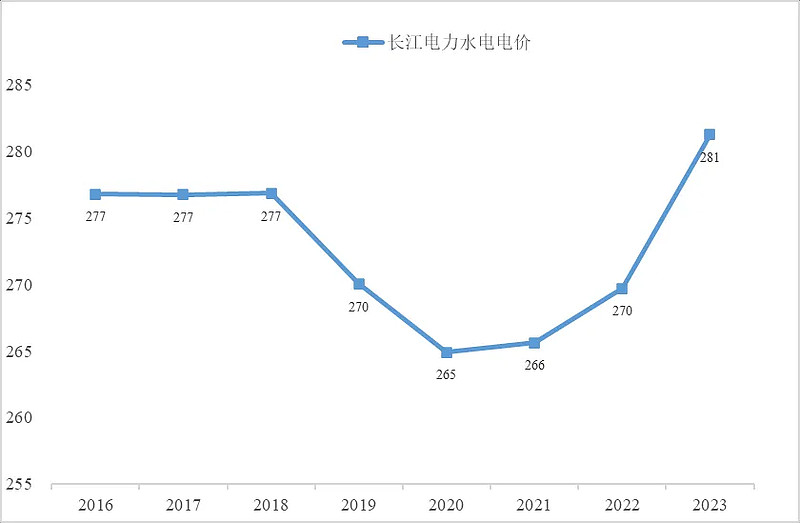

如果我们对几个电力公司年报中所披露的电价来看,云南、四川两地的电价确实稳步上涨中,见下面图例,数据不一定定,供参考,单位均为元/兆瓦时。

对比来看,光伏在电力市场化下电价掉的较快,区位相关的风电则相对稳健很多,水电从下面5家公司的电价走势来看,处于上行趋势中。

华能国际:水电较少且各地分布,上网电价同比下降-0.25%至366.5。

华电国际:95%在四川,上网电价同比提升24.03%至284.55。

长江电力:长江领域,上网电价同比提升4.28%至 281.28。

华能水电:云南地区,上网电价同比提升4.25%至 218.85。

国投电力:80%+位于四川,少部分位于云南,上网电价同比提升10.29%至300,今年一季度进一步同比提升4.26%至318。

结语

确定性的发电量量上去了+电力市场化后具备潜在涨价空间(过去几年电价趋势确实也在往上走),无风险利率分母下行趋势不变,结合起来水电当前还可以是最亮眼的星,除非市场风格被外部变量大规模干预。

几大电力龙头还有中长期的装机建设目标来提升估值模型中的远期现金流。此外,龙头们还大举介入新能源领域,搞水风光一体化建设以及调峰储能(水电站天然具备调节属性)。

但唯一的风险就在于:股价翻倍后自身的股息率降低了许多,已低于红利指数的整体股息率了,但在与市场低协方差下,无疑也会使得资金们“科学”地提升水电在投资组合中的权重。等待半年报的催化or 继续把预期打满?

当然,小水电公司还有很多补涨空间,只要大水电继续抱团下,毕竟逻辑依旧伴随着降雨量增加与国债收益率下行野蛮生长中。

而短期红利因子可能遇到的潜在逆风在周一也浮现出来:央妈开通一建“转融通”,启动部分一级市场交易开展债的借入操作…但会不会大盘涨它也涨呢?

作者:未来梦想家-本文作者可以追加内容哦 !