关于报告的所有内容,请于公众『市场分析报告』阅读原文

证券研究报告 特高压专题:大国重器,再迎发展黄金期

复盘特高压此前建设历史,我们发现前两轮周期性较强,呈现“间歇性投资驱动,逆周期调节”特征,而本轮周期

从23年开始,由新能源尤其是可再生能源消纳需求驱动,持续性大幅提升,24年是订单业绩开始兑现的“元年”。

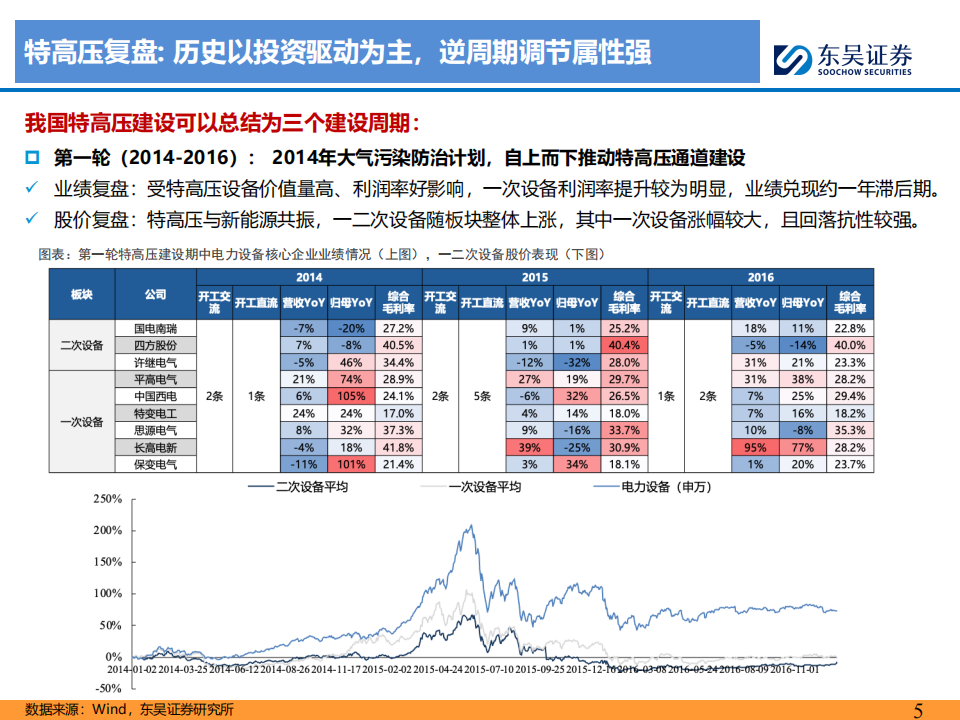

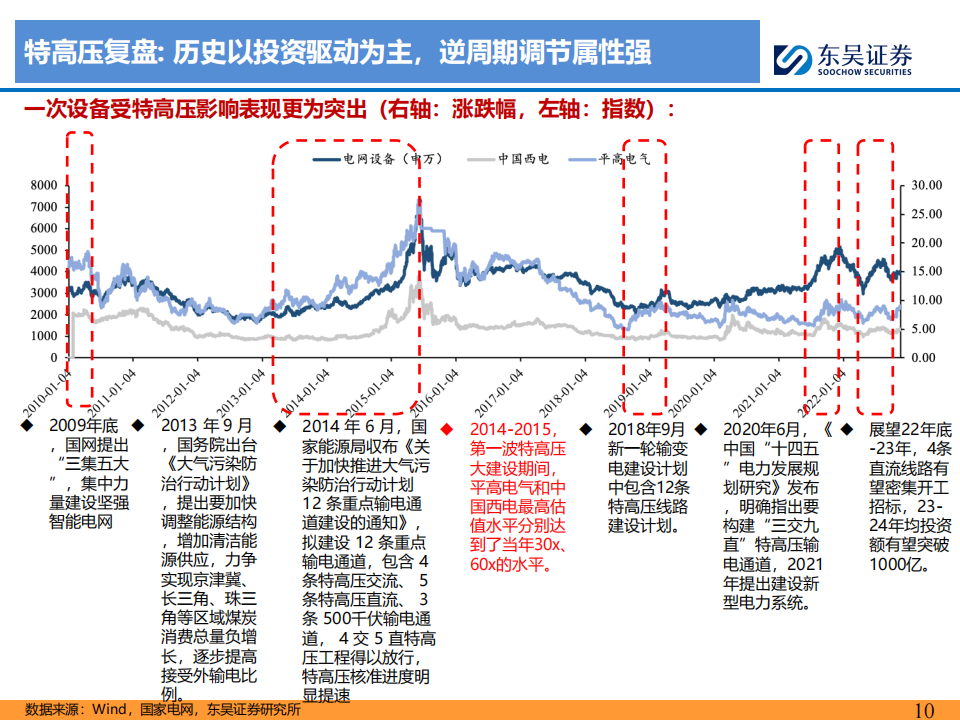

我国特高压历经三大发展周期,14-16年大气污染防治开启特高压大规模建设元年,特高压技术自主可控趋势启动+

高毛利+工程密集核准开工,龙头标的表现亮眼;18-22年第二轮刺激经济提出“七直七交”,外界反对+电网过度

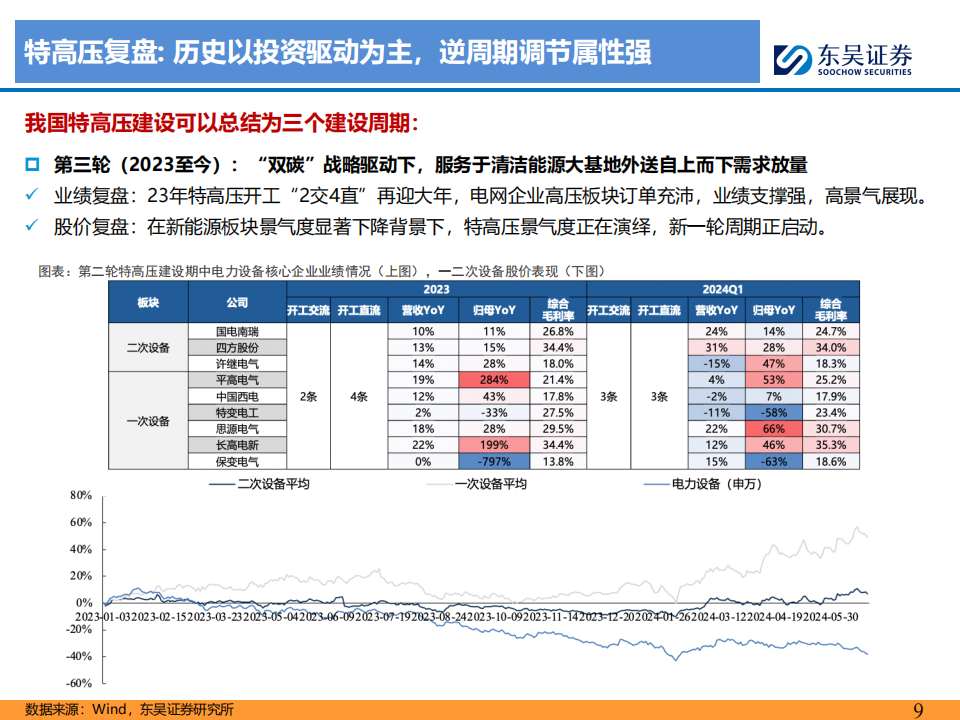

压价+疫情+核准进度滞后,板块整体表现较差,周期性标签就此打下;23年开始能源转型从需求侧拉动特高压规划

建设,围绕大基地外送+区域电网互联等构建新型电力系统的地基,特高压周期性渐弱、成长性走强,拉开特高压建

设大周期的帷幕。

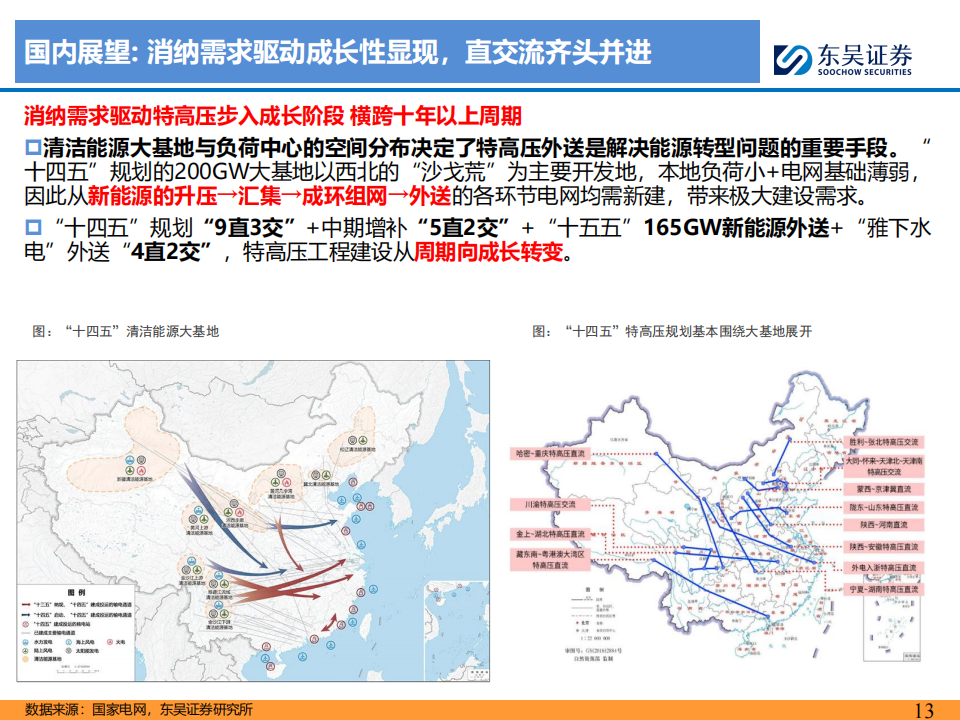

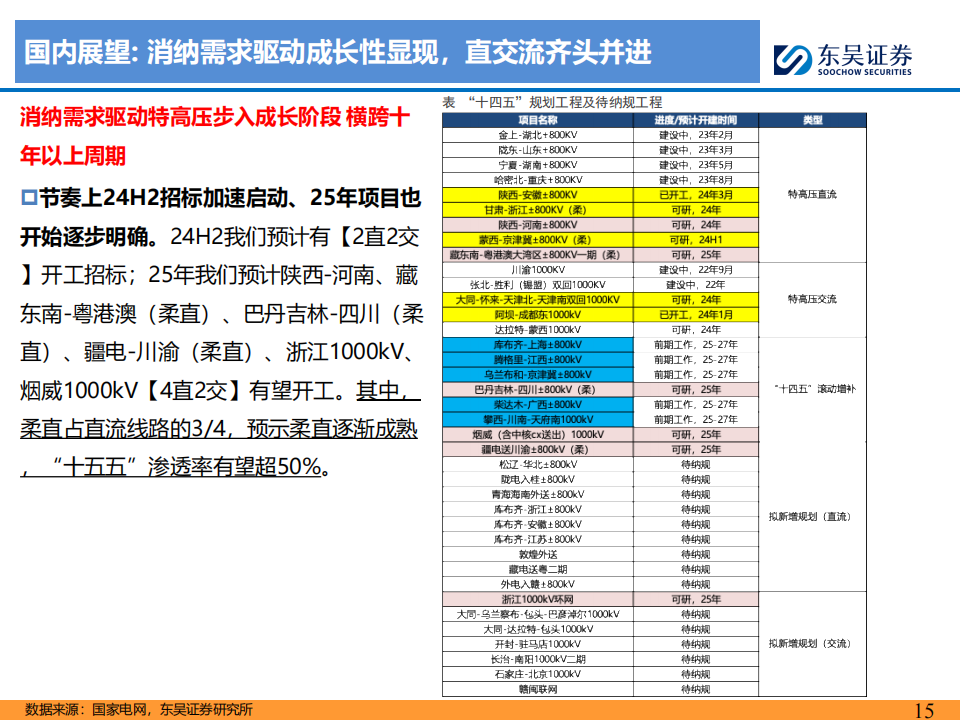

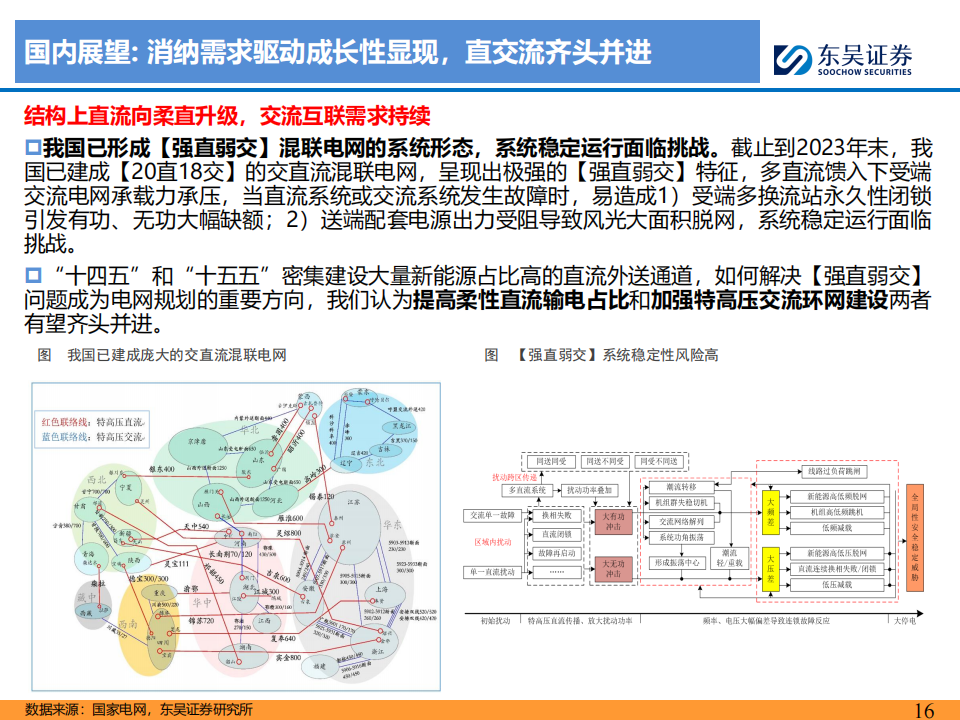

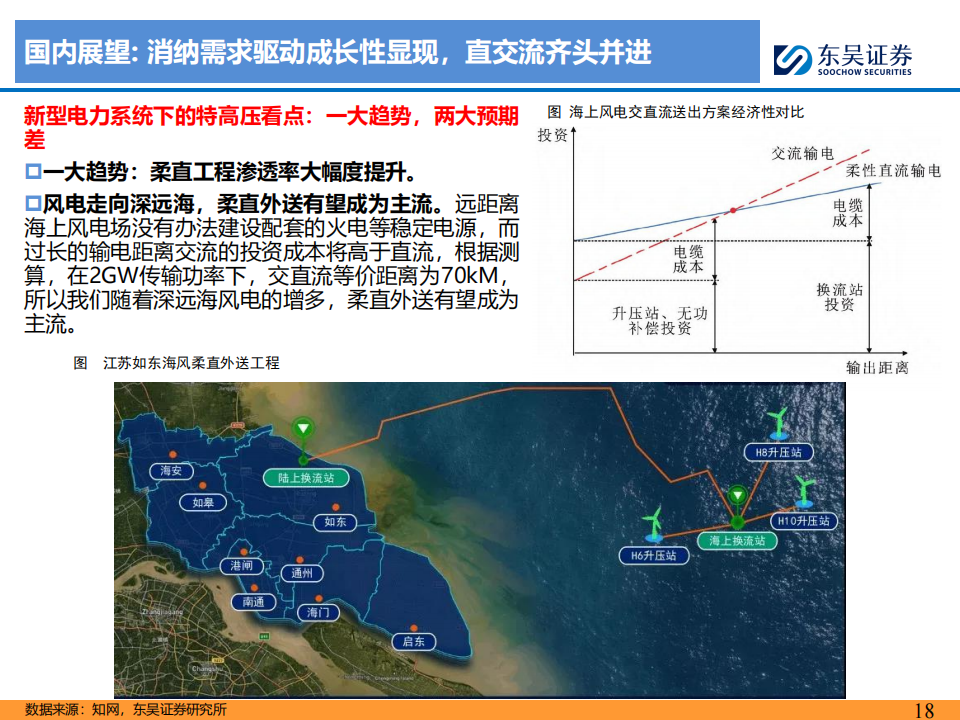

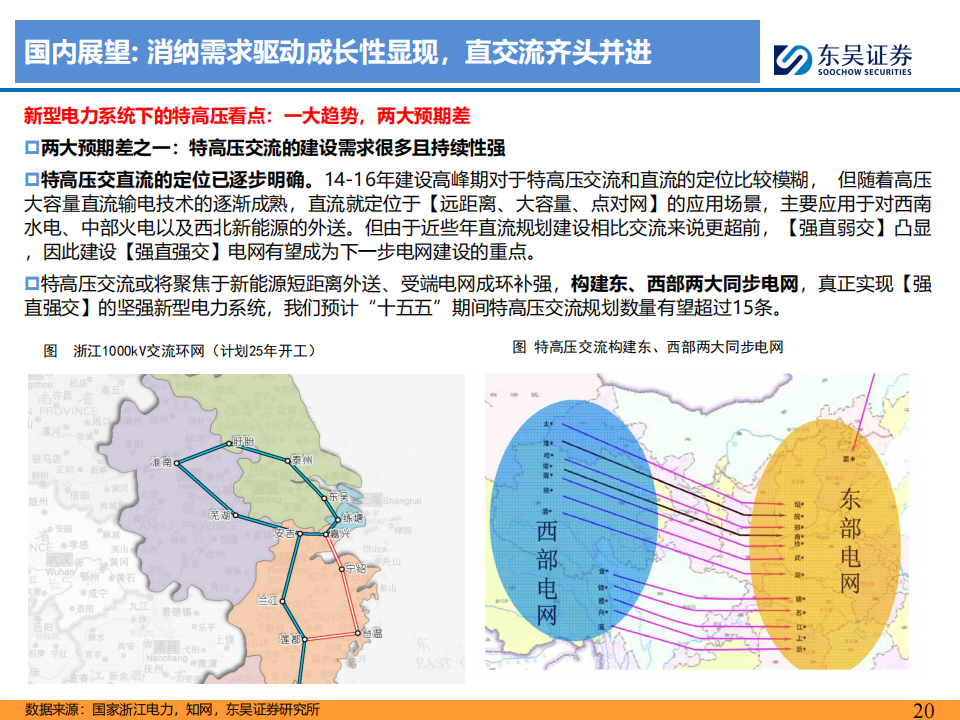

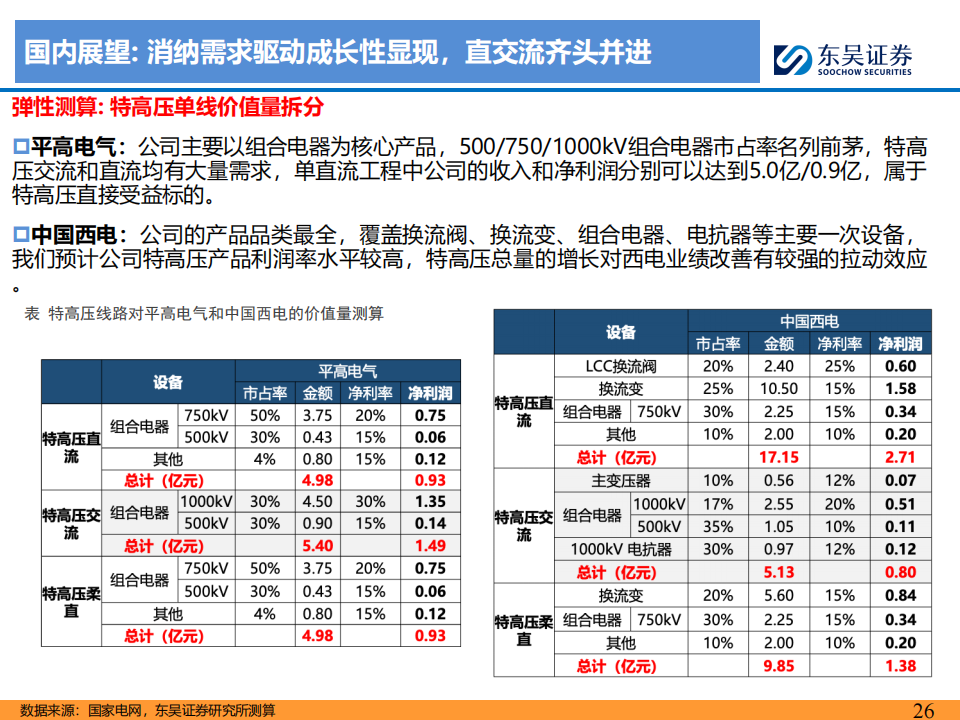

国内: 十四五特高压线路数明确、核准开工节奏加快,十五五计划也在逐步明朗。结构方面,特高压直流中柔直需求

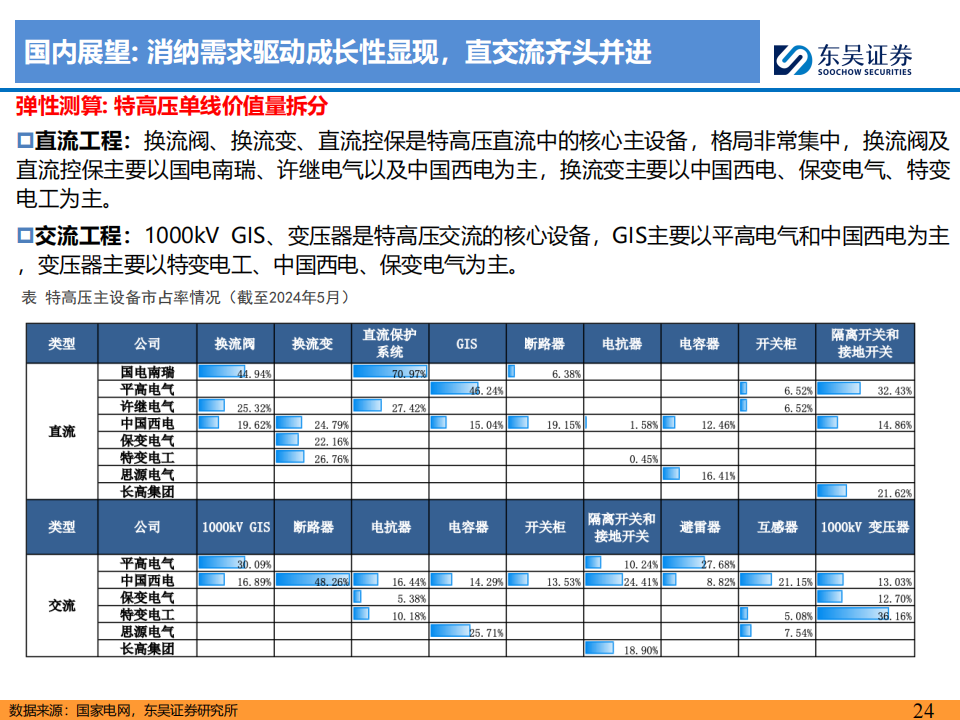

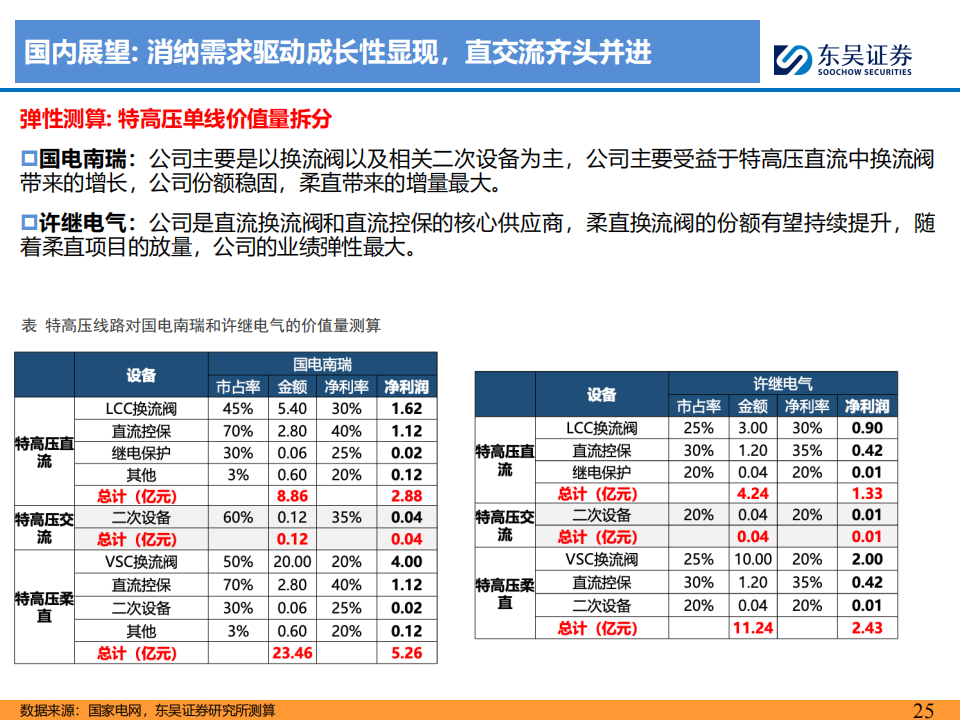

在加速渗透,交流环网需求也有望超预期。我国清洁能源大基地与负荷中心存在空间的错配,【强直弱交】威胁电

网稳定运行,通过提升柔直渗透率+推进特高压交流补强交流电网,双管齐下向【强直强交】迈进。我们预计“十五

五”期间特高压直流/交流工程数量分别为20+/15+,柔直渗透率超50%,经测算,从利润增长的弹性及可持续性上

来看,许继>平高>西电>南瑞。

海外: 美欧及一带一路国家主网投资24年都在加速,高压直流设备经漫长下行期、产能及配套服务紧张,海外装备需

求向中国企业外溢成为必然。欧美能源转型+科技革命+电网老旧拉动对远距离输电的建设需求,HVDC大发展时代

来临。我国特高压出海1-10阶段,锚定中东、巴西、智利等市场,有望为国内特高压产业链打开成长空间。

本文作者可以追加内容哦 !