继同仁堂、同仁堂科技、同仁堂国药后,老牌中医药品牌同仁堂即将迎来第四家上市公司。

近日,北京同仁堂医养投资股份有限公司(简称“同仁堂医养”)正式向港交所提交主板上市申请。作为主打医疗服务的公司,同仁堂医养通过买买买快速吹胖。不过这样的身体在核心业务增长不佳的背景下,是否在康养大潮中畅游,还有待观察。

01

国内最大中医院集团要上市

此次招股说明书,未披露同仁堂医养的募资规模,但提到其募集到的资金,将主要用户扩充医疗机构服务网络及提升医疗服务能力、偿还若干未偿还银行贷款、补充营运资金以及其他一般公司用途。

作为同仁堂旗下第四家冲刺资本市场的公司,同仁堂直接及间接通过同仁堂康养、同仁堂传承基金管理、同仁堂医疗基金管理、同仁堂养老基金、同康基金及同清基金,行使同仁堂医养已发行股本总额约93.83%的投票权,妥妥的控股子公司。

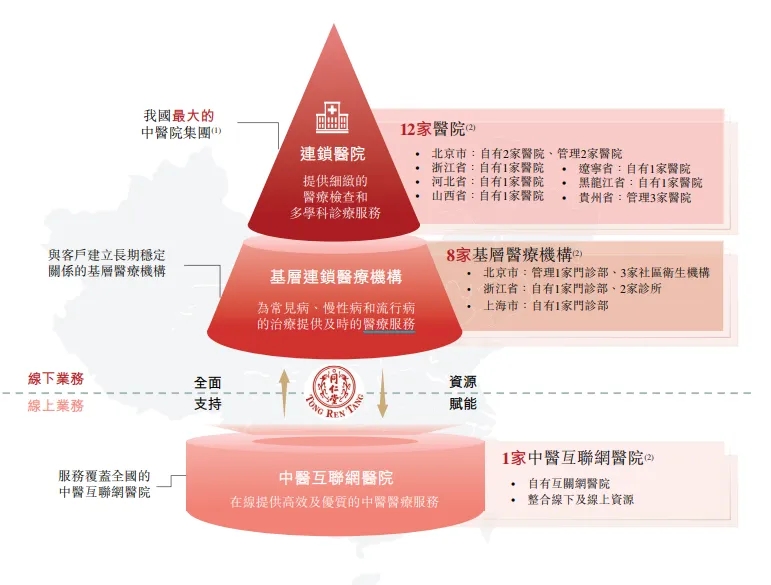

在集团分工上,同仁堂医养主打以中医为主的医疗服务。目前拥有11家线下自有医疗机构,包括七家医院、两家门诊部及两家诊所、一家互联网医院。在2021年至2023年,医疗服务占到其营收的八成以上,尤其是2021年,医疗服务营收更是占到总营收的95.8%,达到4.5亿元。

根据弗若斯特沙利文的资料,同仁堂医养目前是中国非公立中医院医疗服务行业规模最大的中医医院集团。而取得这个成绩,同仁堂医养靠着一路“买”,只用了5年便达成。

2019年,同仁堂医养集团正式挂牌成立,彼时该公司提出,将把医疗、养老、内购电商、培训、膳食作为核心五大业务,在五年内规模成长到50亿级别。

2022年,同仁堂医养集团收购中医老字号——义乌三溪堂旗下的三溪堂保健院和三溪堂国药馆,大幅增加经营业绩。同时,同仁堂医养集团又花费6139万,从同仁堂手下拿走北京市第二中医医院49%的股权以及同仁堂南三环中路药店49%的股权。

同一年,同仁堂医养的互联网医院“同仁堂中医”也上线运营,启动“互联网+中医”诊疗业务,目前该业务已覆盖全国24个城市。

进入2024年,同仁堂医养的收购更为凶猛:今年1月,同仁堂医养收购鞍山同仁堂中医医院、石家庄同仁堂中医医院;2月,收购北京同仁堂第二中医医院以及承志堂旗下子公司上海承志堂70%的股权;6月,同仁堂医养再次出手收购上海中和堂60%的股权。

此外,在2024年1月,同仁堂医养还与第三方盈利性医院共同以轻资产模式成立齐齐哈尔同仁堂中医医院。

02

“吹胖”的业绩

如此扩张速度,同仁堂医养的业绩也是一天比一天膨胀。

财报显示,同仁堂医养于2021年至2023年,分别实现营收4.7亿、6.97亿及8.95亿元人民币,同期净利润分别为-679.3万元、-1466万元及4459万元,在2023年实现大幅扭亏。

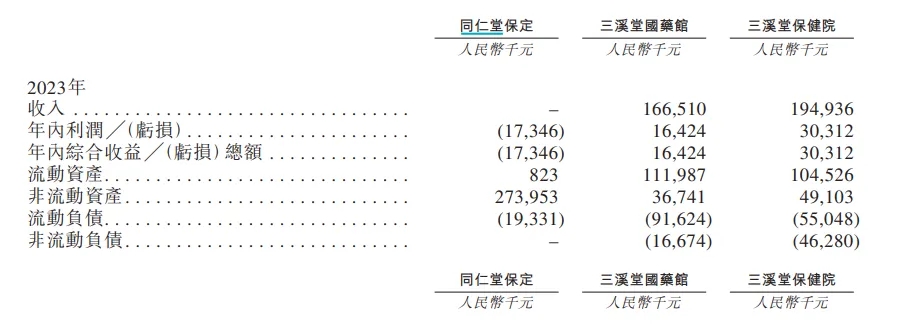

不过细看财报数据不难发现,2023年的扭亏,主要依靠的是三溪堂保健院、三溪堂国药馆并表所致。

按照招股说明书,2023年三溪堂国药馆实现营收1.67亿元,实现净利润1642.4万元;三溪堂保健院实现营收1.95亿元,实现净利润3031.2亿元。

也就是说,同仁堂医养自身在2023年对应营收在5.3亿元左右,净利润则为-214.6万元。其原有业务无论收入增长上还是盈利能力上,仍然显得较为疲软,这也在某些方面解释了,为何同仁堂医养如此急于进行各类的收并购。

根据弗若斯特沙利文的分析,随着老龄化人口和慢性病患病率的不断增加,2018年至2022年的中国医疗支出总额和人均医疗支出均有所增长,预计2022年至2032年的复合年增长率分别为7.1%及7.3%。中国医疗机构的总门诊人次数从2018年的83.08亿人次增加到2022年的84.20亿人次。

其中,按中医医疗服务提供商创造的总收入计,中国中医医疗服务行业的市场规模从2018年的5836亿元增至2022年的8000亿元,复合年增长率为8.2%,占2022年中国医疗服务行业总市场份额的13.4%。

弗若斯特沙利文认为,中国中医医疗服务市场在2022年至2032年的符合增长率将达到10%,到2032年市场规模达到21239亿元,占中国医疗服务行业总市场份额的19.3%。

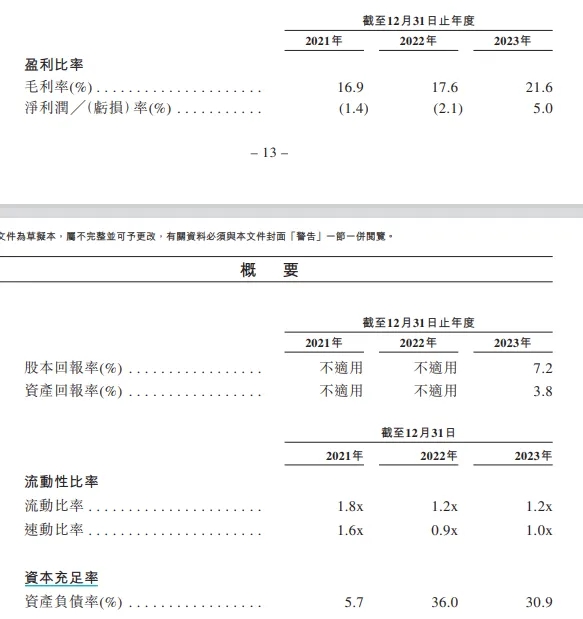

不过同仁堂医养的财报数据,很难支持这样的观点。2021年至2023年,同仁堂医养的毛利率分别为16.9%、17.6%和21.6%。净利润仅分别为1.4%、2.1%以及5%。

可见,目前同仁堂医养的业绩增长,主要依靠收并购来驱动,自身盈利能力还有待观察。

03

“空手套白狼”般的收购

值得注意的是,在一系列收并购中,同仁堂医养以“财大气粗”的高溢价来进行收购。只不过收购所需资金,来的很是聪明。

以三溪堂为例,截止2021年12月31日,三溪堂国药馆资产净值为9996.9万元,三溪堂中医保健院净资产净值为1.44亿元。然而到了2022年5月31日,三溪堂国药馆资产净值已减少至2662.4万元,三溪堂中医保健院资产净值减少至2439.8万元。

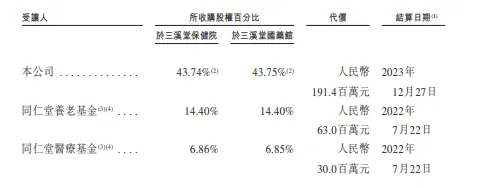

不过同仁堂医养,仍然在2022年4月19日及2022年7月13日订立了一系列股权转让协议和补充协议,以2.84亿元的总代价,收购三溪堂保健院和三溪堂国药馆各65%的股权,溢价超过800%。

收购过程中,同仁堂医养以质押三溪堂保健院和三溪堂国药馆股权的方式,向商业银行获取信贷融资。其中三溪堂保健院股权质押43.74%,三溪堂国药馆质押43.75%。目前同仁堂医养还有1.28亿元的银行借款未偿还。结合募资用途中偿还银行贷款的安排,还颇有一点“空手套白狼”的意思。

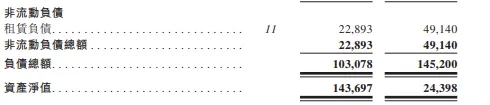

高溢价的收购,也带来了同仁堂医养商誉的一路飙升。招股说明书显示,同仁堂医养的商誉账面值已从2021年12月31日的2610万人民币飙升至2022年12月31日的1.87亿人民币。截至2023年,同仁堂医养的商誉占净资产比重已达27.24%。

高度集中的股权、收购兼并而来的业绩、母公司“供血”来的业务。对于同仁堂医养来说,目前的招股说明书对于自身的经营持续性并没有做出更好的解释和说明,乘着康养的大潮能否走的更远,这是同仁堂医养需要解答的问题,也是其面临的挑战。

本文作者可以追加内容哦 !