这是新能源正前方的第952篇原创文章

去年新能源正前方覆盖艾罗能源的时候,说它很可能走不出上市前业绩狂飙猛进、上市后业绩迅速变脸的怪圈,从2023年度业绩和2024年一季度业绩来看,这个判断得到了验证,确实没能逃得掉这个怪圈。

并非自吹,其实得出这个结论实在不需要太超前的预判能力。

01

上市就业绩变脸的原因

艾罗能源跟其他上市前业绩狂飙、上市后业绩迅速变脸的公司还不太一样,并非粉饰的结果,主要是它确实成功接住了俄乌冲突引发的能源危机带来的欧洲户储市场的泼天富贵,完成了自身业绩的蜕变,营业收入一下子从2021年的8个亿出头急速飙涨到46亿,归母净利润也从千万级别飙涨到十亿级别,仅仅一年时间,完成了体量上的巨。

不说户储市场前两年的快速膨胀是绝无仅有,至少也很难再像上次俄乌冲突那样放量如此之快,再考虑到这两年行业产能快速膨胀引发价格大跌,它的业绩很难太美丽的结论也就不难得出了。

不过客观一点看,艾罗能源2023年的业绩和2024年一季度业绩不及预期,更主要的还是跟行业相关,而非自身问题,相反,如果剔除行业的因素,它的业绩甚至还是相对好看一点的。

2023年,公司取得营收44.73亿,同比下降3.01%;归母净利润为10.65亿元,同比下降6.12%;扣非净利润为10.40亿,同比下降7.14% 。具体到Q4,取得营收4.66亿,同比下降75.69%,环比下降23.41% ;归母净利润为4639.64万,同比下降92.27% ,环比增长 8.15%;扣非净利润为3415.40万,同比下降94.31% ,环比下降17.95% 。

前阵子新能源正前方追踪锦浪科技的时候说过了,对于逆变器企业而言,业务上越依赖于储能逆变器,市场越集中于欧洲市场,则2023年的业绩压力越大。

在艾罗能源身上同样体现的非常明显,公司的营收主要来自储能逆变器和储能电池,这两者占了公司总营收的7成以上,市场方面则几乎都来自境外,尤其是欧洲市场,所以公司的业绩从2023年第三季度已经开始出现明显的颓势,没办法,欧洲户储去年下半年开始进入去库存周期。

为了规避后续继续遭遇这种过分集中于户储市场导致的业绩波动,另一方面也是为了长期的业绩增长需求,公司从2023年开始加快拓展高功率储能逆变器与储能电池产品线,主要用于地面电站,预计今年将陆续推出50kW以上的适用于工商业储能的大功率储能逆变器、100度电以上的大容量储能电池和微逆。

无论是集中式、分布式,还是微逆,其实技术上都是相通的,凭借公司在储能逆变器领域上多年的技术积累,往高功率储能逆变器和大容量储能电池、微逆等领域拓展,基本上不存在技术壁垒,核心还是市场如何突破的问题。

考虑到艾罗此前业务以户储为主,市场主要集中于欧洲,微逆可能还稍微好一点,地面电站最大的市场在国内,艾罗该如何去突破是个问题,这个需要后面继续观察一下。

无论是现有品类的产品更新,还是加大品类的拓展,都离不开持续的研发投入。公司去年研发上又砸进去了2.75亿,同比增长82.25%,研发费率6.15%,这个研发费率还是相当不错的,事实上,艾罗的研发费率一直都算比较高的,平均都在7%左右。研发产出也算不错,去年公司新增发明专利7项、实用新型专利25 项,外观设计专利24项、软件著作权5项。截至去年年底,公司累计授权专利达154项。

02

艾罗能源没有那么悲观

去年由于欧洲户储市场进入去库存周期,导致很多储能企业的销量都出了大问题,库存成为很多户储企业不可承受之重。

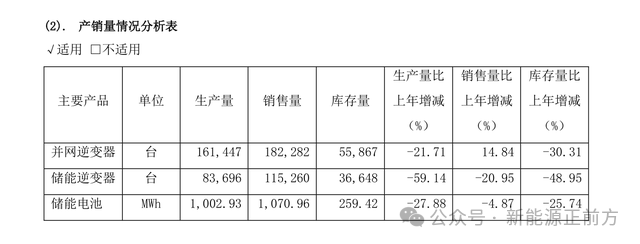

艾罗能源一贯采取“长期销售预测+安全库存”的生产模式,在欧洲户储市场进入去库存周期后,公司也同样转入去库存模式。去年公司的储能逆变器仅生产了不到8.4万台,同比下跌了近6成,而销售量为11.5万台,库存约3.7万台,同比下降了近一半。储能电池和并网逆变器的生产量同比下跌幅度没有储能逆变器大,但也都同比下降20%以上,库存量同样下跌了30%左右,相比行业很多公司好很多。

这一点可以看出公司对于市场环境的感知和反应还是非常敏感的,即使行业龙头都不一定有它做的好。

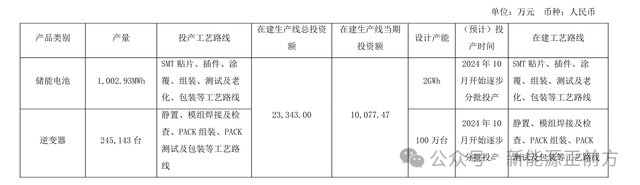

但另一方面,公司去年新开工的年产2GWh储能电池及100万台光伏逆变器的研发、生产项目,从今年10月份就要开始分批投产了,是否又会造成产能过剩的问题?

对此,艾罗能源表示“这个生产厂房存在租赁情况,后期会进行置换,不存在产能过剩的风险”。

当然了,会不会产能过剩,核心还是看下游市场的恢复情况,尤其是欧洲市场的恢复情况,另外就是公司的渠道开拓,特别是除了欧洲之外的新兴发展市场的开拓情况。

不管怎么说,公司敏锐的去库存策略,加上欧洲去库存逐步进入尾声,使得公司的业绩相比同行甚至还好了一些,从2024年一季度就可以看出来。

2024年一季度,公司实现营收6.84亿元,同比下降65.31%;归母净利润为3396.06万元,同比下降93.25%;扣非净利润2210.4万元,同比下降95.60%。同比数据看起来非常惨烈,尤其是净利润的情况,除了确实一季度依然比较难之外,更多是因为去年一季度公司还保持高速增长态势,导致基数比较高。

从环比来看,已经有所改善了,营收环比增长了46.91%。净利润虽然环比下跌了26.80%,但主要还是费用端增加的比较多,除了管理费用环比下降了30%,其他的销售费用、研发费用、财务费用都是环比高速增长,Q4四项费用加起来就达到了2.4亿,去年Q4,这四项费用加起来也才1个亿出头,一来一去之间差距巨大。

对于艾罗能源包括其他储能逆变器企业而言,最大的问题还是未来市场能否保持之前那样疯狂快速的增长迅速消耗行业这几年快速飙涨的产能,如果不能的话,行业未来无可避免地将回到正常,甚至是低速发展态势。行业普遍较高的毛利率可能也会继续逐步下走,越往后,对于企业综合能力的要求也就越高。

对于这种可能的新趋势,这些企业们是否做好了准备,这才是后续对各家企业应该重点关注的方向之一。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !