作者|睿研消费

来源|蓝筹企业评论

在刚刚结束不久的“618”电商大促中,作为家庭日常消费的核心产品,金龙鱼在米面粮油中,仍极具品牌影响力。

在京东,金龙鱼获得粮油行业销售额TOP1,累计用户数同比增长20%以上;在淘宝,金龙鱼分别在食用油、花生油、橄榄油类目收获销售额TOP1;在抖音与快手,金龙鱼获得食用油类目销售额TOP1。

可以说,在本届618中,金龙鱼几乎是在全网的各个平台上都获得了不俗的成绩。

然而,在销售大热的背后,是金龙鱼在口碑、业绩、股价上的全面危机。曾经市场里的“油茅”眼下已然是瘦骨嶙峋,恐难再继续在市场中悠然畅游下去了。

遭遇打假,已无后续

今年315前夕,知名职业打假人王海在微博发布了一条关于“金龙鱼假五常大米”的视频。

根据王海的微博显示,两辆载满大米的吉林牌照货车驶入了阔海五常米业有限公司。而货车司机还透露称车上的大米都是外地的,俗称“发五”,全名叫“中科发5号”,而阔海米业正是金龙鱼的代收代储企业。

在后续王海提交的鉴定报告中,被打假的产品“金龙鱼天赋五常生态稻花香大米”中的大米,与“稻花香2号”的植物DNA遗传仅为78.08%%,而与“中科发5号”的植物DNA相似度达到了97.82%%。

在视频发布后的次日,3月4日,五常市市场监督管理局便表示,以针对该假冒伪劣事件成立调查组开展调查。

随后在3月5日,金龙鱼又针对“假五常大米”、“悬挂吉林车牌”等问题做出回应,并表示,“针对包括五优稻4号(俗称稻花香2号)在内的订单种植品种,种植前均会对订单种植单位提供的种子样品对外送检以保证品种纯正和可追溯性。”

然而,目前王海方面已经无法再找到当时的微博与抖音视频,金龙鱼方面则也无法找到在官方微博上的相关回应,“金龙鱼天赋五常生态稻花香大米”产品在各大电商平台也依旧尚未恢复上架,同时五常市市场监督管理局的调查结果也依旧了无音讯。

仅3个月后,此事似乎已然是“苍茫大地无踪影”,孰真孰假孰对孰错,消费者仍一无所知。

业绩下滑,盈利承压

今年的3月对于金龙鱼来说可以说是黑色3月了。月初刚刚发生了造假风波,月末发布年报再次迎来市场的“拷打”。

根据年报,2023年金龙鱼实现营业收入2515.24亿元,较上年同期降低2.32%;实现归母净利润28.48亿元,较上年同期降低5.43%。2023年,金龙鱼营收利润双降。

并且这样的势头仍在延续,2024年一季度,金龙鱼营业收入为572.74亿元,同比降低了6.17%;归母净利润为8.82亿元,同比增长了3.3%。结合春节的消费高峰,一季度如此的业绩表现并不能让人满意。

对此金龙鱼表示,“营业收入较上年同期有所下降,主要是因为产品价格下跌的影响超过了销量增长带来的营收贡献。”

在6月17日,金龙鱼再次表示“今年到目前为止,经销商和终端门店的囤货意愿不强,持观望心态,市场整体消费偏弱。”

纵观来看,金龙鱼从2021年开始就已经出现了增收不增利的情况,而2023年直接打破了规模持续增长的虚假滤镜,收入利润双双下跌。

近五年,2019年-2022年金龙鱼营业收入持续增长,由1707.43亿元增长至2574.85亿元,2023年出现收入下降,收入规模降低至2515.24亿元。这也是金龙鱼自上市以来的首次规模缩水;而利润端的缩水则来得早得多,2020年金龙鱼归母净利润达到60亿元规模,来到历史最高,随后利润水平持续快速的降低,2023年同期的利润规模已不足2020年的一半,三年间,金龙鱼的利润快速流失,这条大鱼日渐消瘦。

在快速“失血”的同时,金龙鱼还难以造血补充。

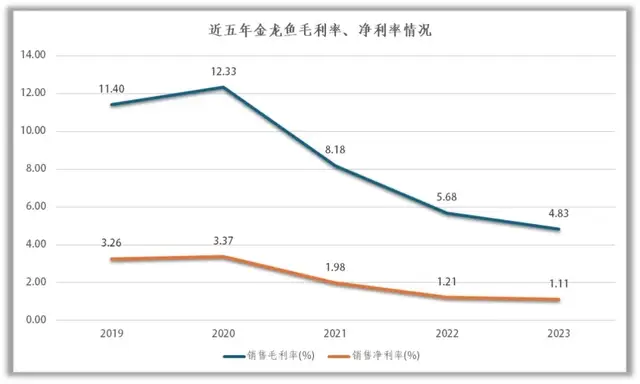

近五年,金龙鱼的销售毛利率与销售净利润均呈现出较大程度的降幅。2020年,金龙鱼毛利率达到最高值,随后持续下跌,2023年毛利率为4.83%,不足2020年同期的四成水平;净利率的情况与毛利率基本保持一致,2020年净利率为3.37%,2023年仅有1.11%,缩水接近七成。

目前,以申银万国行业分类在粮油加工板块仅有索宝蛋白、嘉华股份、深粮控股、京粮控股、金龙鱼、道道全、金健米业、西王食品等8家企业。以较为相似的道道全作为对比,在收入与利润规模上,道道全与金龙鱼之间完全不在一个量级,2023年道道全的营业收入仅有70亿元,归母净利润也不足1亿。然而,在毛利率与净利率的对比上,2023年道道全毛利率为7.57%,金龙鱼为4.83%;道道全净利率为1.2%,金龙鱼为1.1%。

可以看见,金龙鱼与道道全之间的差距是十分巨大的。然而,在毛利率与净利率上,完全看不出金龙鱼作为行业巨头应有的优势,同时,金龙鱼近年来仅是利润规模缩小,而道道全则是连亏三年,2020时亏损0.76亿元,2022年亏损已扩大至4.18亿元,但2023年道道全已经实现扭亏。

小企业连亏三年,一朝扭亏;大企业增收不增利,最后变成双双缩水。所以,金龙鱼是否是只缺乏的定价权、溢价能力而空有体量的“鱼”呢?

市值崩盘,油茅不再

事实上,如今这条金龙鱼对比几年前,已是“瘦身”过后的状态了。

金龙鱼在初登资本市场时,无疑是最为搅动市场风云的企业。

2020年10月,金龙鱼成功在深交所创业板上市,发行价格25.70元/股,募集资金金额高达139.33亿元,创下创业板有史以来融资金额最大记录。

上市当日,开盘即涨幅90.51%达到48.96元,最收于56元,涨幅达到118%,市值突破3000亿元。上市三个月后,金龙鱼一路大涨至143.79元,较发行价增长了459.49%,市值接近8000亿元。

就像歌词里唱的“美丽的泡沫,虽然一刹花火”,金龙鱼的泡沫也霎时间便消散了。在2021年1月站上7861.31亿元的市值高点后,3月初市值便开始了4000亿元保卫战。

虽有无数前仆后继的加入抄底大军,然而等待投资者们的只有一次次失望。此后,金龙鱼股份不断下跌,再未出现过大幅提振。截止2024年6月末,金龙鱼股价仅有27.35元,略高于发行价,市值已缩水至1482.81亿元,距离最高时已经缩水超过5700亿元。

在今年的股东大会上金龙鱼董事长郭孔丰曾说,“大家老老实实干活,把业务管理好,市值迟早都会提高的。我经常跟他们讲,如果我现在花很多精力在公司市值上,可能是我想退休卖股份了”。

然而,从业绩上看,数年间,增收不增利的状况并没有改善,盈利始终承压,2023年甚至演化成了收入与利润一同缩水,作为行业龙头净利率毛利率也始终不见提升。投资者在数据上,几乎没办法看到金龙鱼有在努力改善业绩,甚至连亏三年的道道全都已经转亏为盈。从二级市场上看,企业股价由上百元一路下跌至不足30元,不是一句不把精力放在市值上就可以向投资者交代的,充满了对于投资者权益的不尊重与漠视。

在目前A股5363家上市企业里,金龙鱼市值排名第68名,收入规模排名第47名,仍是A股市场里的顶尖公司。然而,从产品侧来看,金龙鱼的产品力遭到了市场质疑,造假风波至今仍未有定论;从行业端来看,金龙鱼虽然为粮油巨头,但收入利润双双缩水,毛利净利不及同行,缺乏相对应的行业优势,定价权、溢价能力明显不足;从二级市场上看,金龙鱼市值蒸发,股价崩塌,缺乏复苏迹象并且企业对于投资者权益漠视。

如今的金龙鱼已经“瘦身成功”,由曾经可以搅动市场的“明星鱼”,泯然成为一条的缺乏亮点的“普通鱼”。在如今的消费环境中,金龙鱼还想像曾经一样轻松畅游恐怕已不可能了。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !