作者 | 腰腰零

“中联重科正在建设具有中联特色的,广覆盖的、高效的、有序的、安全的海外市场体系。”

6月28日下午,中联重科(000157.SZ)召开2023年年度股东大会,董事长詹纯新在25分钟的现场交流环节中,多次介绍了这一战略举措。

当天,这家向来不吝于分享经营成果的机械巨头,迎来众多投资者的双向奔赴——公司二楼会议厅挤满了数百位来自全国各地的投资者、研究员、媒体记者,现场人头攒动、气氛热烈。

据统计,自2000年上市以来,中联重科合计分红超25次,分红金额超260亿元(含2023年度拟进行的分红),远远超过公司从股票市场的融资额。

其中,2020年—2023年,中联重科四年分红超126亿,实力演绎爱就是真金白银的分享。

慷慨分红的背后,是良好的业绩表现。

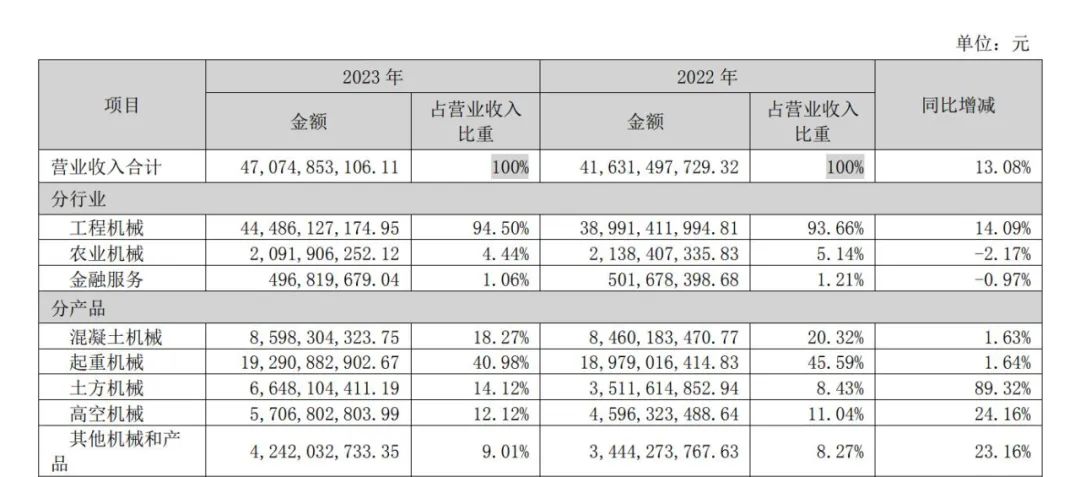

2000年,上市当年,中联重科实现营业收入2.55亿元,归母净利润5387万元。至2023年,公司营业收入高达470.75 亿元,归母净利润为35.06亿元。

23年来,中联重科营收增长185倍,盈利增长65倍。

今年一季度,公司实现营业收入117.73亿元,同比增长12.93%;归母净利润9.16亿元,同比增长13.06%。其中,境外收入突破57.03亿元,同比增长52.85%,贡献总营收近五成。

近年来,中联重科紧紧围绕高质量发展目标,加速向数字化、智能化、绿色化转型升级,加快新兴业务板块发展,深入拓展海外市场,积极培育壮大新的增长极和增长点,取得良好成效。

如今,中联重科的战略视角更为宏大,发力建设具有中联特色的全球市场体系。

多措并举提升经营质效

工程机械板块逆势飘红

尽管身处周期性的工程机械行业,但在2021年至今的行业下行周期中,中联重科的业绩表现却颇为出色。

2023年,中联重科实现营业收入470.75 亿元,同比增长13.08%;归母净利润35.06亿元,同比大增52.04%。

特别是海外业务,表现尤其可圈可点。2020年—2023年,公司海外营收高速增长,年均增速高达123.68%。

对于呈现出来的逆周期性的业绩表现,现场投资者高度关注,并问到:“究竟是什么因素、做了什么工作,在行业表现不好的情况下,(中联重科)依旧有不错的增速?”

詹纯新坦言,经历过2013年与2014年的低谷之后,公司主动向内审视,剔除市场周期性波动的因素外,彻底整理经营战略,极度重视对自身经营管理水平的提升。

一则,坚定不移坚持科研创新,“公司秉持‘技术是根产品是本’的理念,牢牢抓住科研方向,最近两年研发投入都达到8%左右,在制造业中是很高的水平。”

二则,管理提质增效,“我们做到四个极致,技术、质量、成本、服务,把自己做好。例如成本极致,连续三年降本,助力这三年来产品毛利率持续提升。”

另外,稳中求进,“现在企业管理层决策很注重稳健发展。四要,要效益、要质量、要规模,还要可持续。”

公司坚定贯彻实施科技创新、管理等理念后,成效显著。2023年,作为公司的核心主业,工程机械板块的五大类产品营收全线增长。

来源:2023年年度报告

其中,混凝土机械、工程起重机械、建筑起重机械,三大传统优势产业的市场地位稳中有升。

混凝土机械长臂架泵车、搅拌站市场份额继续稳居行业第一,搅拌车市场份额保持行业第二。

工程起重机械市场份额保持行业领先,25吨及以上汽车起重机销量位居行业第一,500吨及以上履带起重机位居行业第一。

建筑起重机械销售规模稳居全球第一,R代塔机形成市场的规模覆盖。

新兴潜力业务加速

土方高机矿山齐头并进

谈及新兴潜力业务的发展与规划,中联重科同样显得胸有成竹。

“公司近年以来对新兴业务下很大功夫,已经形成自己的盈利模式和商业模式。”詹纯新概括道。

中联重科助理总裁、土方机械公司总经理袁野介绍,土方机械板块,“一是在产品方面的持续投入,将产品做到极致,产品竞争力实现了跃升。二是智能制造升级,中联智慧产业城土方机械园全面投产后实现了智能制造,产品质量、品质获得了客户充分肯定。三是服务方面,直营体系带来极快的服务响应速度。这些方面都很好地支撑了业务的发展。”

2023年,土方机械营收同比增长89.3%,海外销售规模同比实现翻倍。中大型挖掘机国内市场份额同比亦实现翻倍,居行业前列。

矿山机械板块,营收同比增速140%,销售规模近8亿元。公司通过结合清洁能源、大数据、移动互联、人工智能等新一代前沿技术,产品实现“无人化”“少人化”。

同时,高空机械国内市场占有率位居第二,产品型谱实现4—72米全覆盖,电动化产品渗透率达90%以上,为国内型号最全的高空设备厂商。

端对端、数字化、本土化海外战略

做发展中的中联

自2001年开始,中联重科就开启了国际化发展的道路。

公司先后通过并购、海外建厂、成立海外子公司等方式,加速全球布局,开创了中国工程机械行业整合海外资源的先河。

近年来,中联重科采取“地球村、端对端、孪生平台”的战略发展主线,充分利用互联网思维,构建独特的基于“端对端、数字化、本土化”的海外业务体系,实现海外业务的跨越式发展。

简单来讲,即通过本地化团队,借助数字化平台,直接面向终端客户,更快、更好、更精准地响应市场,实现产品和服务的双提升。

独特海外业务体系的优势也在业绩上得到验证。

海外业务占比提升,持续推动中联重科毛利率水平优化。2023年,境外业务毛利率为32%,高于国内业务的25%,工程机械主业毛利率提升5.71个百分点。

国联证券研报显示,2023年中联重科在“一带一路”地区出口金额约达22.88亿美元,占“一带一路”出口总额的10.9%,优势显著。

阶段性成果显而易见,那么未来公司全球化布局要如何规划?这也成为了现场投资者关注的重点。

詹纯新从整体战略和发展路线两方面进行了解答。

一是整体战略——“中联重科正在打造具有中联特色的,广覆盖的、高效的、有序、安全的海外市场体系,用的理念就是‘端对端、数字化、本土化’。”

二是重产品的发展路线——“中联重科正在从多产品板块源源不断地把产品推向国际市场。”

中联重科联席总裁王永祥介绍:

产品方面,“新的产品在不断推向海外市场,公司调集了大量的海外研发力量,开发海外产品、做CE等各类国际认证等。”

客户群体持续扩大,“除工程机械客户群体外,还在向矿山机械等客户群体推进,同时大力发展农机、高机等容量空间大的市场。”

在全球市场布局方面。公司持续推进网点建设,目前已建了30多个一级业务航空港、350多个二级网点,网点建设从区域中心下沉至重要城市,海外本土化员工已超3000多人。

目前,中联重科工程起重机械已成为土耳其、中亚市占率最高的品牌;沙特、马来西亚、越南、非洲等市场,通过本地化耕耘,市占率也迅速提升。

詹纯新表示:“中联重科还在成长、还在持续孵化新产业”。

目前,公司布局有工程机械、矿山机械、农业机械、新材料四大板块。在农机、矿机、新材料等板块产品发力后、在海外市场持续发力后,规模和效益或将远超当前。

“端对端”建链、补链、强链,中联重科加速“拥抱”世界。

本文作者可以追加内容哦 !