摘要

行情跌得让人窒息!阴跌已久的光伏或将迎来政策利好,未来股价能否否极泰来?这只主板新股为全球最大的光伏边框尝试,规模优势明显,未来还将扩产超1.8倍,且还涉足光伏支架+BIPV领域,能否成为下一个逆势而起的中信博?

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.7.2晚间

1光伏能否物极必反?

最近行情走得可以说让人窒息!没有最惨,只有更惨,而这其中光伏板块可以说惨得不能更惨!

从行业看光伏行业正面临史上最强内卷、供需严重错配,过去几年产能扩了三倍,但利润率下滑了70%,硅料、硅片、电池、组件四大环节基本上跌破现金成本,且数据预计到2025年我国在全球多晶硅、硅锭、硅片等多个光伏领域产量市占率将达95%。

在此背景下光伏板块持续承压,光伏ETF近三个月最大跌幅已超26%,光伏股估值倍数再创历史新低,整体估值平均数仅为18.66倍,同时另一头光伏ST股数量已增至8家,更有ST亿利、ST聆达、ST航高、ST爱康、ST阳光多股触发面值退市。

但是相信物极必反,好消息的一面在于光伏23年装机容量已超水电成为我国第二大发电来源,行业洗牌后将有利于龙头,同时近日国家能源局在新闻发布会上表示为引导光伏产业健康发展政府将采取措施,后期政策利好或可以期待。

2逆势狂飙的中信博

从个股看光伏板块仍不乏绩优股,还有部分光伏公司受益于海外市场的开拓在23年低迷之际还驶入了快车道。

中信博就是其中代表之一——

近年来中信博在中东接连获得多个GW级大单,仅24年上半年就在中东地区累计新增项目超3.4GW。

中信博还在印度市场也斩获颇丰,继23年新签订单超4GW后,24年继续新签订单超6.7GW,成为印度最大的光伏支架供应商。

也正是得益于海外市场的开拓,2023年中信博收入同比大增72%至63.9亿,扣非利润从2022年的1300多万增至2023年的3亿多,其股价也半年最大涨幅超70%,成为了极少数逆势上扬的光伏股,而且还是科创股。

3重磅级光伏辅材股—永臻股份,下一个中信博?

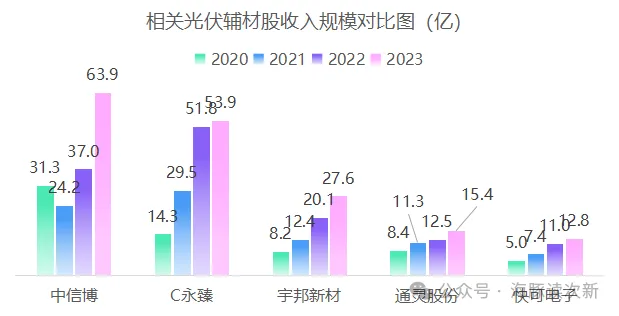

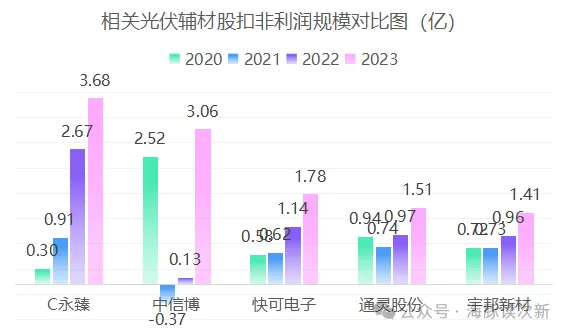

现如今继快可电子、通灵股份、宇邦新材、中信博后,A股再迎一只重磅级光伏辅材股——永臻股份,其体量不小,也因此能登陆主板,到2023年收入规模已近52亿,仅次于中信博,利润规模更是3年翻了4倍多,到2023年已达3.68亿,已超过全球光伏支架龙头中信博。

只可惜永臻股份生不逢时,上市就赶上光伏板块持续回调叠加近端次新极度低迷,目前股价已至高点悄然下跌超40%,摘C在即。那么其质地究竟如何?能否成为下一个逆势而上的中信博,且看海豚今日为你深度剖析!

永臻股份为铝合金光伏结构件厂商,并在核心产品光伏边框的基础上进一步拓展了光伏建筑一体化产品(BIPV)、光伏支架结构件等其他产品。

公司主要产品如下图,具体如下图

此外公司还在大力发展再生铝领域,而目前我国再生铝产量仅为原生铝的20%,不仅低于欧美发达国家60%的水平,还低于全球35%的平均水平,可以说未来发展前景可期。此次募投项目公司公司还拟建设再生铝材料加工基地,符合低碳环保趋势。

4在第一大辅材光伏边框领域全球市占率10.7%

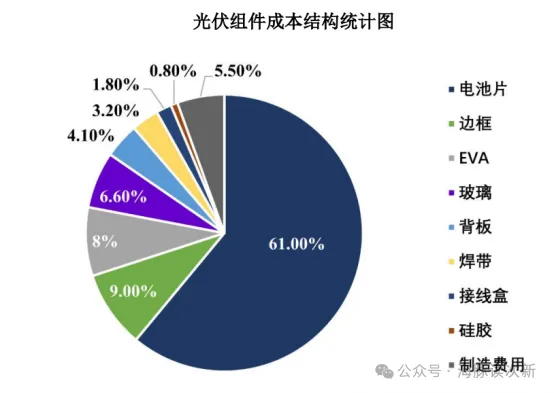

光伏边框为光伏组件产品第一大辅材,占比达9%左右,高于EVA、玻璃、背板、焊带等其他辅材。

未来市场增长空间上预计全球组件需求量将从2023年的396GW增至2025年的463.2GW,对应的乐观估计对应的全球边框需求量也将从2023年的205.2万吨增至2025年的240万吨,市场规模将达528亿元。

光伏边框按材料分为复合材料边框(玻璃纤维)、铝合金边框、合金钢边框,其中铝合金材料凭借密度低、易强化、导 电性高、利于接地、塑性好、使用寿命长等优点应用最为普遍,市占率超95%,为最佳结构材料。

光伏边框也是公司主要收入来源,主要产品为主流的铝合金边框,其收入占比超97%。

近年来随着我国光伏组件龙头不断扩产,公司也不断扩产,光伏边框产能已从2021年的15.68万吨增至2023年的24.11万吨,截至目前公司在常州、滁州、营口、芜湖拥有四大生产基地,按产能计算位居全球第一,全球市占率为10.7%。

此次募投项目公司还拟将投资14.25亿用于新增光伏边框产能27万吨,其已于23年底开始试生产,建设期3年,预计投产后将新增收入5.85亿。

同时公司还在海外市场布局,拟在越南北江新增产能18万吨并将于24年逐步投产。未来如果全部产能释放可达69万吨,相比目前将扩产超187%。

5 前十大光伏组件商均为公司客户

公司光伏边框下游客户主要为国内前五大光伏组件厂商——天合光能、晶澳科技、隆基绿能、阿特斯(2021进入)、晶科能源(2021年进入),以上也是公司前五大客户,对其合计收入占比超85%。

此外2022年公司还对通威股份、协鑫集成、亿晶光电实现了批量供货,2023年对爱旭股份、土耳其光伏组件厂 EEI、晶优能源的销售规模也快速放量。

总体随着公司产能增加,以及不断进入新客户供应链,2022、2023年公司光伏边框收入分别同比大增70%、15.9%。不过公司的光伏边框销售定价主要采取“公开市场铝锭价格+边框加工费”的模式,因此公司主要从中赚取单吨加工费,近年来在光伏降本增效趋势下,公司的加工费也略微下滑,最终使得公司光伏边框产品毛利率从2021年的11.9%小幅下滑至2023年的10.7%。

6光伏支架开始放量,BIPV还处于起步阶段

光伏支架系统作为光伏电站的“骨骼”系统,公司的光伏支架产品自2022年开始放量,到2023年收入规模已超1.44亿,其主要客户为天合光能,但是距离光伏支架龙头中信博56.6亿的收入规模差距还较大。且公司的光伏支架产品主要用于分布式光伏电站,其技术难度小于中信博的集中式光伏电站用支架、跟踪支架,因此公司光伏支架毛利率仅为10%左右,低于中信博18%左右毛利率水平。

此外公司光伏 BIPV 产品还处于起步阶段,收入规模仅为500多万。

7海豚结语

公司为光伏边框领域龙头,且市占率仅为10%左右,还有很大提升空间,与此同时虽然也有不少同业新进入该领域,但公司规模优势明显,短期难以超越。公司预计随着芜湖基地产能释放,24年收入将同比增长44%-72%至3.6-4.32亿,但是在光伏降本增效的趋势下公司扣非利润增速将放缓预计上半年同比增长-0.18%-19.8%至1.6-1.9亿。

与中信博海外市场开拓较为顺利不同,公司目前主打内销,未来看点一方面在于公司海外的拓展尤其是越南工厂产能的释放,另一方面随着公司新进入通威等新的客户供应链以及产能释放,国内成长空间仍可期待。最大风险在于公司主要赚取加工费毛利率水平可能持续下滑。总体目前估值水平已初具优势,可结合光伏板块情绪适当关注。

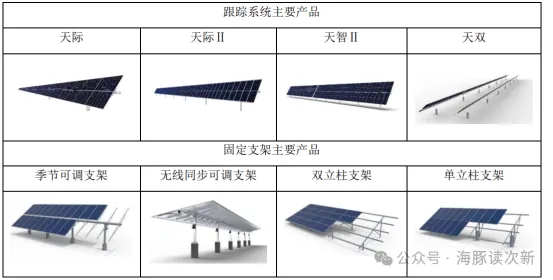

附 可比公司——中信博

中信博为光伏支架系统+BIPV 系统提供商,其主要产品如下图:

其中跟踪支架成为公司主要增长点,2023年公司跟踪支架收入同比大增124%至35.98亿(远高于固定支架同期26.3%的增速),收入占比也从2022年的43%大幅提升至2023年的56%。更关键是截至23年底公司在手订单47亿,跟踪支架订单达36亿,占比超76%。

总体公司作为全球前十大光伏跟踪支架厂商,2017-2020年出货量稳居全球第四,且在亚太、中东、拉美、印度等地区市占率均处于领先地位。

因公司跟踪支架在技术门槛、发电效率上明显高于固定支架,因此23年公司跟踪支架毛利率近20%,高于固定支架17%的毛利率水平。

分地区看与永臻股份等大多数光伏辅材厂商其收入主要来自国内不同,中信博产品已远销全球40个国家地区,海外收入占比较高,2020年就一度达四成左右。2022、2023年中信博海外收入更是进入爆发式增长,连续2年增速超90%,2年翻了3.7倍,其海外收入占比也从2021年的35%大幅提升至2023年的49%。

$永臻股份(SH603381)$$中信博(SH688408)$

本文作者可以追加内容哦 !