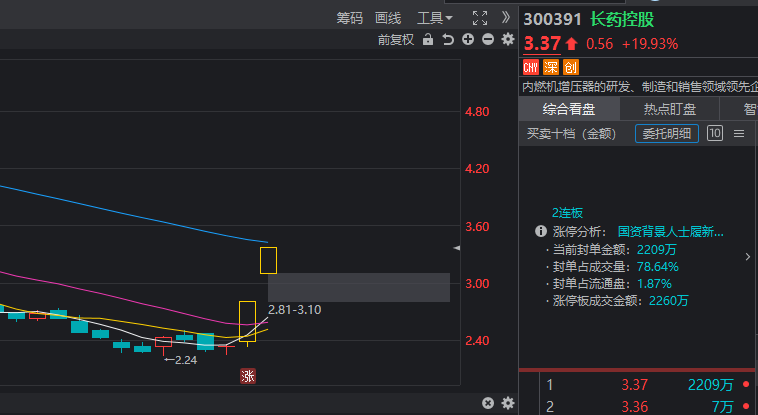

长药控股最近两天连续大涨,大涨的主要原因是公司近日发布公告:

具有国资背景的王波为公司新任董事长,受此消息发酵,长药控股连续两个交易日20cm涨停

除了国资背景,我们 分析长药控股的概念属性:

1.长药控股启动的价格为2.34元,属于低价股$

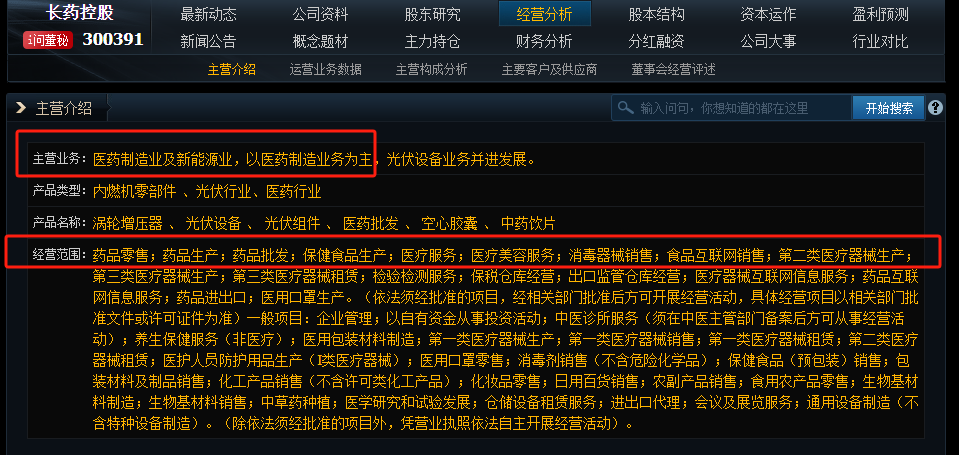

2.长药控股主营业务为:

药品零售;药品生产;药品批发;保健食品生产;医疗服务;

那么总结下来,长药控股大涨原因为国资背景+低价+医药。

接下来,市场极有可能发酵涨停属性,值得重点关注。

沿着这个背景,我们找到了和长药控股一字之差的重药控股,都是x药控股,而且属性完全吻合。

000950 重药控股 低价+国资(由地方变为央企)+医药

1:低价,目前重药控股股价刚好5块,属于低价股

2:国资背景:6月3日晚间,重药控股公告重组方案,通用技术集团与公司控股股东重化医药开展战略整合,公司控制权发生变更,重药控股实控人将由地方变更为国资央企。

3:主营医药:重药控股服务于医药全产业链的现代医药服务产业集团,同时从事医药研发、医疗器械生产并投资参与医药工业。公司是市场少有的连续二十年营收稳步增长企业,2001年营业收入仅4亿元,2023年增长至801.19亿元,不仅进入了800亿元门槛,更是近5年增长了2.1倍。公司公开表示,公司计划营收在2025年末要达到1000亿元,2024年的目标是850亿元至900亿元。

4:重组将对重药控股产生质的飞跃

1)【通用技术集团】变更为实控人的通用技术集团是中央直接管理的国有重要骨干企业,7次入围《财富》世界500强,以国际贸易与工程服务为主营业务,被誉为“外贸国家队”。2023年,通用技术集团科技创新能力进一步提升,集团营业收入首次跃上2000亿元台阶,同比增长10.4%,利润总额同比增长13.5%。

重组看点1:重药控股并入通用技术集团后,利用集团资源整合优势,一定会加快内生发展和外延并购步伐,扩大业务和营收规模。公司近年来营收本就不断增长,而且十四五期间实现千亿营收是公司、重庆医药集团在多个场合反复提到的目标,考虑到当前我国对央国企发展的重视、公司进行战略整合的决心,我们认为这个营收目标大概率能在2025年实现。

重组看点2:公司并入通用技术集团,从地区性国企转变为央企,公司业务规模、营收将有确定性增长空间,同时利润水平有望大幅提升。医药商业的业务模式本身就是高收入、低利润率,重药控股过去短期借款规模过大,借款利率、财务费用率过高,对标已经在通用技术集团旗下的同行中国医药,未来在财务费用率上有较大改善空间,有望给公司带来超过10亿利润增量,如果市场对此有所认知或未来业绩落地,有望给公司带来100亿市值增量。

重组看点3:重药控股与中国医药有合并的潜力和趋势

中国通用技术集团通过一系列操作已经成为重药控股的重要股东,间接持有重药控股的股权,同样,中国医药也同属通用技术集团旗下医药集团,

由于重庆医药、中国医药的主要业务都有医药商业,因此构成同业竞争。那么问题来了:为什么通用技术集团不让中国医药收了重庆医药,使得重药控股成为中国医药的间接控股子公司,从而避免同业竞争问题?

最大的可能性就是通用技术集团对于医药健康的产业规划可能有其他安排,比如直接让重药控股、中国医药进行合并。以上的变动为中国医药与重药控股之间的进一步整合奠定了基础。

从最近的动态来看,两家公司已经实现了某种程度的资源共享和市场扩张,中国医药参股重药大股东的举动也显示了双方合作的深化。这些迹象表明,双方在战略层面上的合作意图明显,合并或更深层次的整合是符合双方利益的选择,一旦合并成功,那重药控股的想象力空间将是无限的。

$长药控股(SZ300391)$$重药控股(SZ000950)$

本文作者可以追加内容哦 !