堂堂顺丰,难道也缺钱?

事情是这样的。

前两天,顺丰叒叒叒一次,在港股递交了招股书。

为什么说叒?

去年8月,顺丰就曾向港交所递交主板上市申请,想要成为快递行业首家“A+H”股同时上市的公司。

但直到申请失效,都没有什么进展。

现在,只隔了短短四个月,顺丰又再次发起上市冲击。

上市嘛,懂得都懂,最直接的好处当然是圈钱融资。

就连顺丰的董事长王卫也曾说过,“上市的好处无非是圈钱,获得发展企业所需的资金。”

但王卫也说过,“顺丰也缺钱,但是顺丰不能为了钱而上市。”

要知道,早在2017年,顺丰就已经通过借壳,成功在A股上市。

上市后,顺丰还发行过多轮定增、可转债,前后融资超过330亿。

除顺丰控股之外,顺丰系还拥有三家港股上市公司:顺丰同城、顺丰房托、嘉里物流。

坐拥4个上市公司,按理来说不缺融资渠道,为啥那么锲而不舍?

难道堂堂顺丰,也缺钱了?!

答案是:是,但也不完全是。

说起顺丰,title很多,大家也很熟。

一组数据足以证明顺丰有多牛逼:

截至2023年12月31日,顺丰拥有约200万活跃月结客户,及约6.63亿散单客户。

也就是说,几乎一半中国人,都是顺丰的用户。

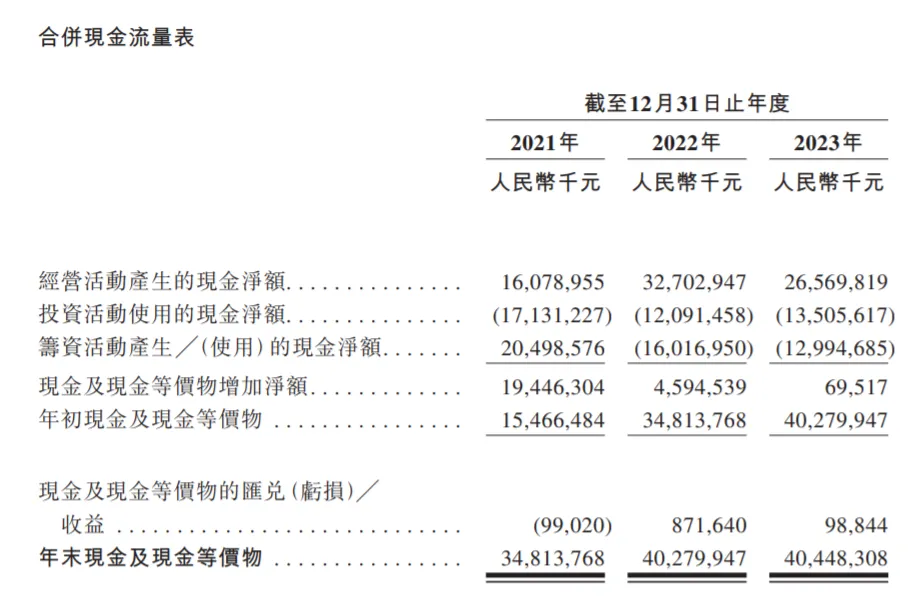

贵为亚洲最大、中国第一,说顺丰没钱吧,账上躺着404亿现金。

说顺丰有钱吧,这两年只有经营活动产生的现金流为正,投资活动和筹资活动一直都是负数。

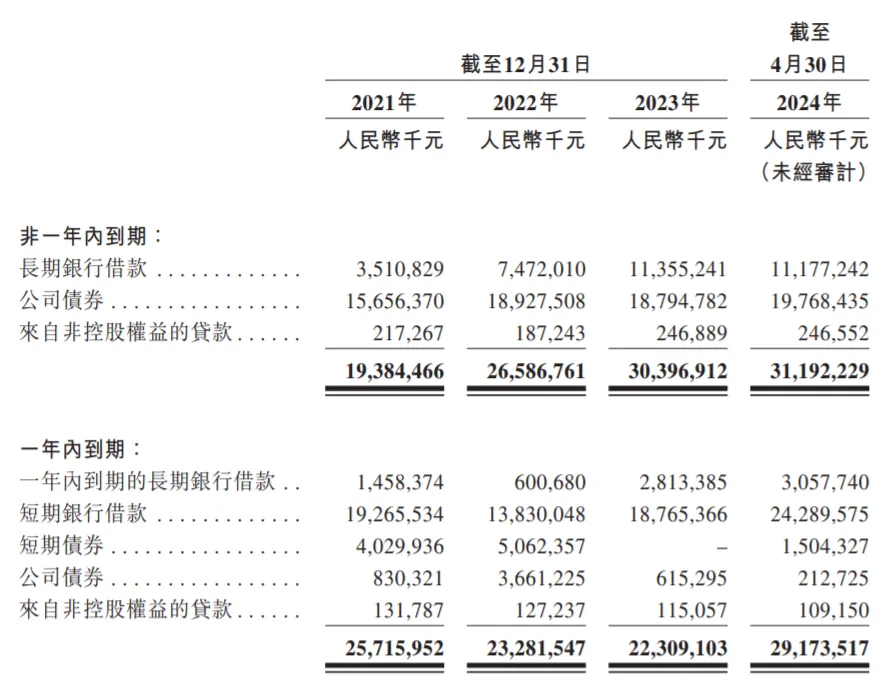

不仅如此,截至2024年底4月30日,顺丰一年内要还的短期借款总额接近300亿。

400亿还掉300亿,也就只剩100亿,算不上手头宽裕。

说起来,顺丰这几年通过定增、可转债募集了330亿,借款又借了超过600亿。

这么多钱,都投去哪里了?!

一面用来提升自我。

比如顺丰通过定增、可转债募集的330亿,大部分也都投在速运设备自动化升级、航材购置维修、陆路运力提升等项目上。

另一面用于疯狂并购。

比如2018年,顺丰就花了55亿,买下了国际物流三巨头之一的DHL香港和北京两家公司100%股权;

2021年,顺丰又再度斥资146亿元,收购总部位于香港的嘉里物流。

这样一路融资一路花钱的背后,顺丰的业绩,曾经有过一段时间的高速增长。

但随着国内快递行业从增量市场向存量市场转变,老大顺丰的增长瓶颈也清晰可见。

2023年,顺丰营收首次进入负增长。而在快递行业激烈的价格战之下,收得贵、服务好的顺丰,盈利能力也并不具备优势。

资本市场最看重未来的成长性。

当顺丰的高增长故事讲不下去,股价下跌成为必然。

在这样的背景下,出海成为了顺丰的必然选择。

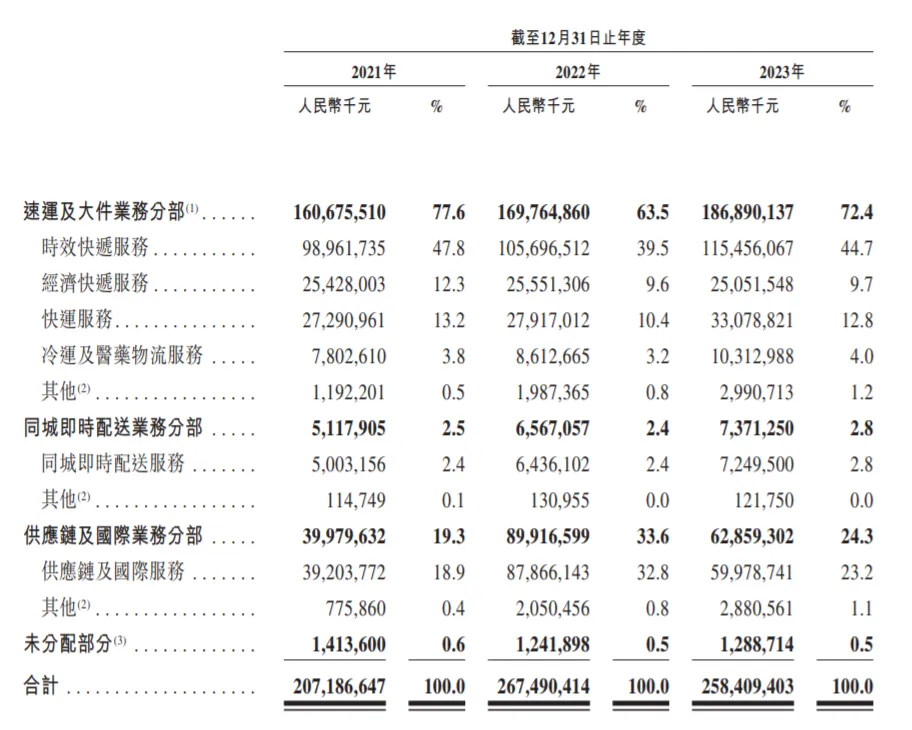

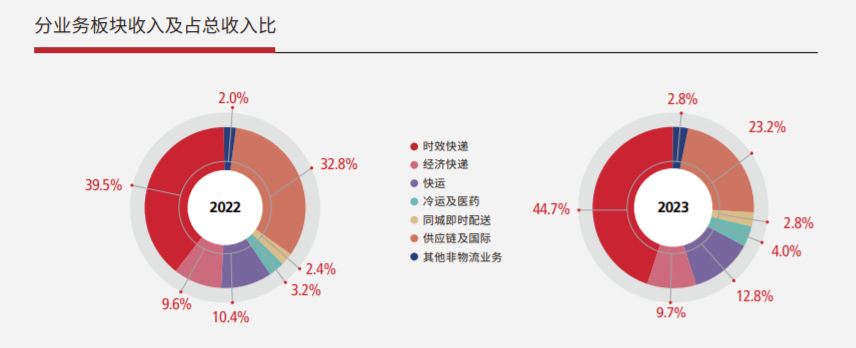

事实上,除快递业务外,顺丰还拥有供应链及国际、快运、冷运及医药、同城急送、其他非物流业务五个板块。

近年来,随着快递业务的营收占比缩减,供应链及国际业务占公司总营收的比重在不断上升。

2018年,供应链及国际业务占顺丰总营收比重仅为2.8%,2023年增至23.2%。

但不难看出,2023年,顺丰的供应链及国际业务其实是下滑的,营收降了近四成,占营收比重也从32.8%降至23.2%。

显然,要继续保持增长,顺丰需要更加努力。

而根据招股书,此次赴港上市所募资金,将用于加强顺丰国际及跨境物流能力,提升及优化中国的物流网络及服务,研发先进技术及数字化解决方案等。

只不过,眼下并非上市好时机。顺丰能否如愿以偿,仍是未知之数。

你看好顺丰吗?!点个关注,咱们评论区聊聊吧!

本文作者可以追加内容哦 !