今天来讲一个比较有名的公司,乌江榨菜。

涪陵榨菜只是股票名字,最好还是叫它乌江榨菜。

涪陵榨菜01:竞争优势

以下是kimi回答的:

地理优势:榨菜的主要原料青菜头主要集中在重庆涪陵区和万州区,这些地区得天独厚的自然条件非常适合青菜头的生长。

运输成本:由于青菜头不易长时间保存,且单价相对较低,长距离运输会增加成本,因此乌江榨菜在产地附近的生产布局有效降低了物流成本。

生产地域垄断:乌江榨菜作为涪陵区国资委旗下的公司,享有当地政府的大力支持,形成了一定程度的地域性垄断优势。

资源支持:涪陵区政府为乌江榨菜提供了充足的资源支持,包括土地、资金、政策等方面,有利于公司的长期稳定发展。

保护农民利益:乌江榨菜为当地农民设置了最低收购价,保障了农民的基本收益,同时也确保了公司原材料的稳定供应。

品牌效应:乌江榨菜作为行业内的知名品牌,享有较高的市场认可度和忠诚度,有助于提升产品附加值。

规模经济:乌江榨菜的大规模生产可以有效降低单位成本,提高市场竞争力。

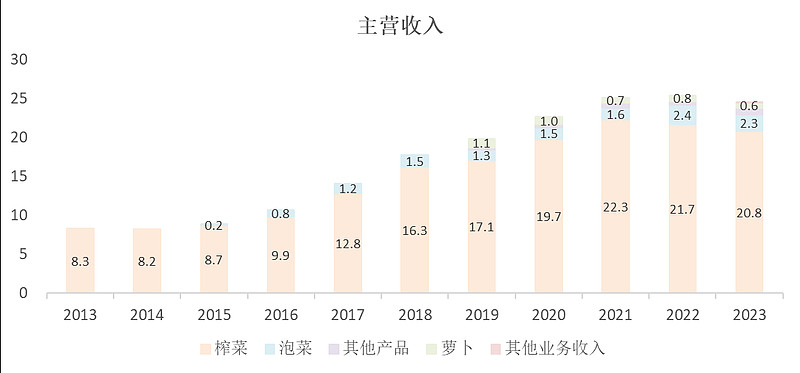

涪陵榨菜02:主营概况

主营就是榨菜,泡菜虽然前几年在增长,但体量还是太小,萝卜可以算失败了。

公司一直想打造第二增长曲线,但是很难。

榨菜的毛利率一直都很高,泡菜和萝卜连榨菜的一半都不到。

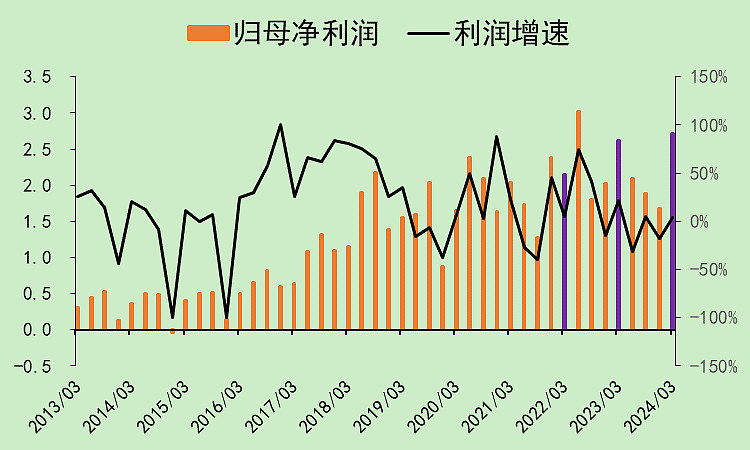

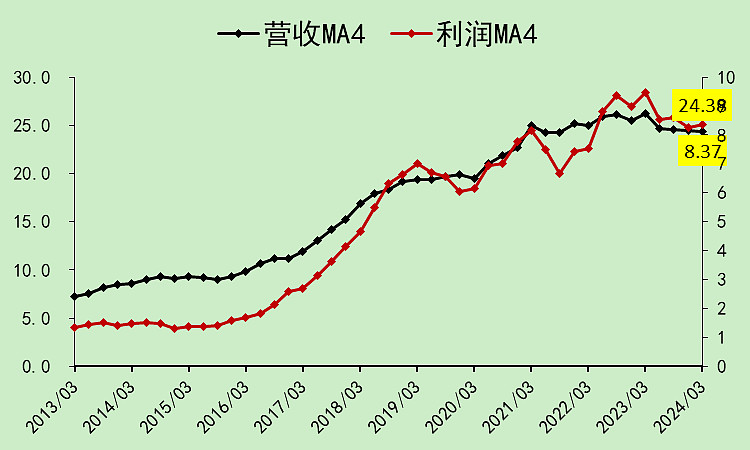

涪陵榨菜03:营收利润

营收总是在某几个季度突然爆个雷,负增长10%左右。大幅正增长的时代看似已经过去了。

利润也差不多,除了2022年封城的时候赚了最后一波,之后都很一般。

趋势就是好几年没增长了,但也没有下降。

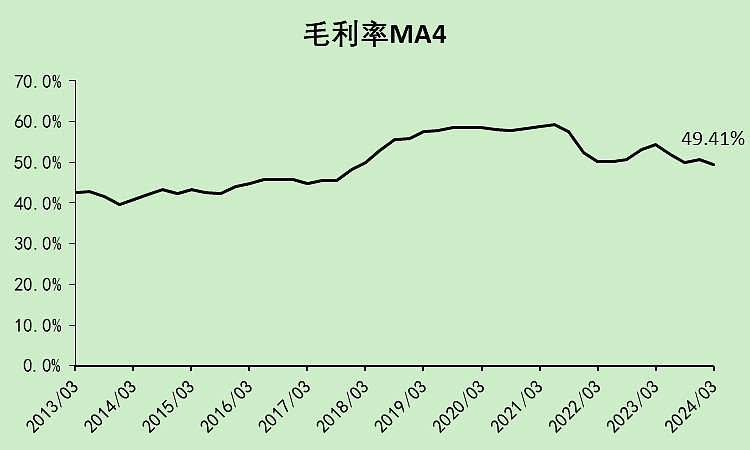

毛利率还是稳的,毕竟有这么多的竞争优势。

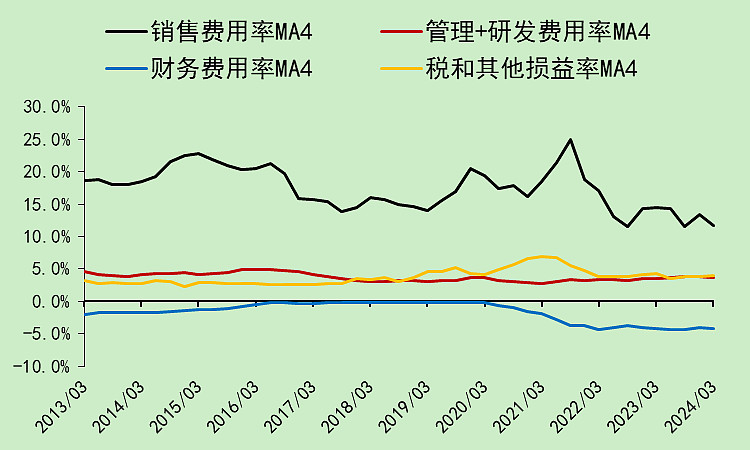

销售费用率下降比较明显,前几年还投大量的广告,现在索性躺平了。

图里有个亮点,它的财务费用率负值很大,等会得看看怎么回事。

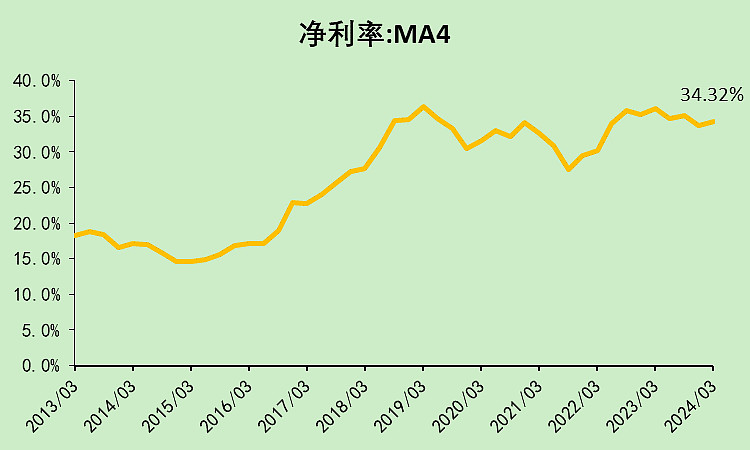

净利率还是不错的,虽然不增收,但利润也稳住了。

涪陵榨菜04:现金流动

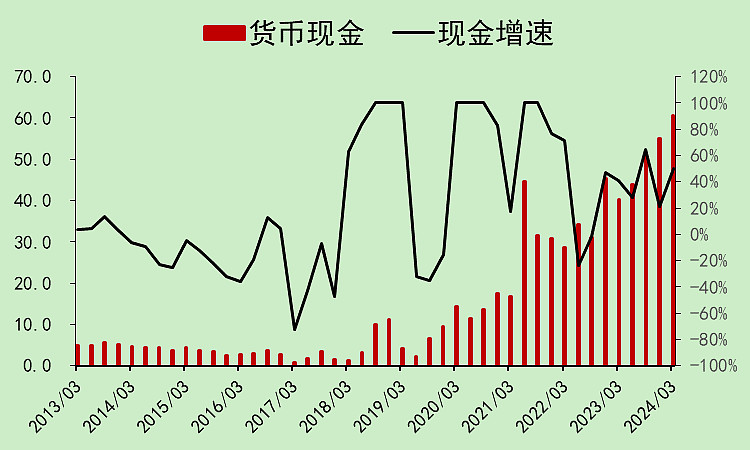

去年的经营现金流实在是太差了,今年一季度倒是还行。

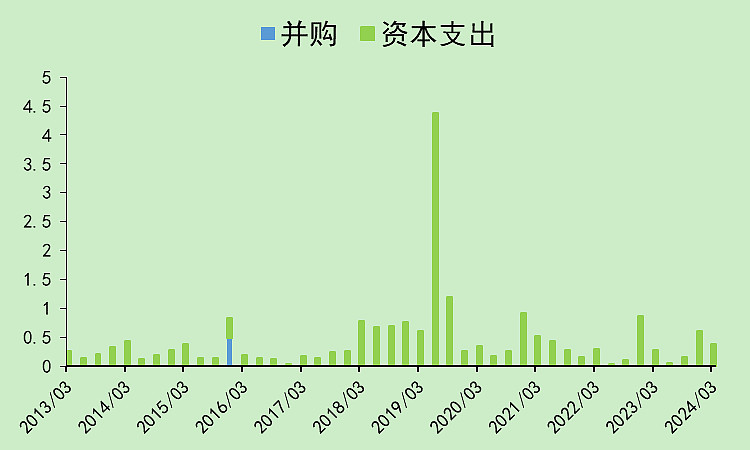

没啥资本支出。

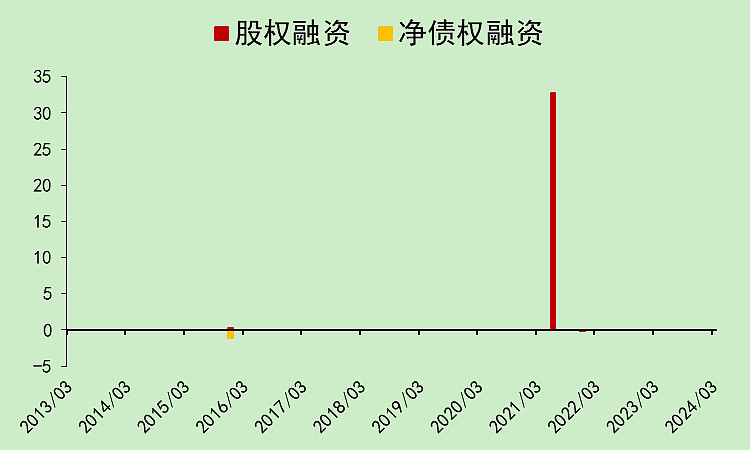

2021年二季度有一笔33亿的定增。

定增的目的主要是建设榨菜城,不过到目前为止,只投入了1.73亿,剩下的钱都还没花掉。

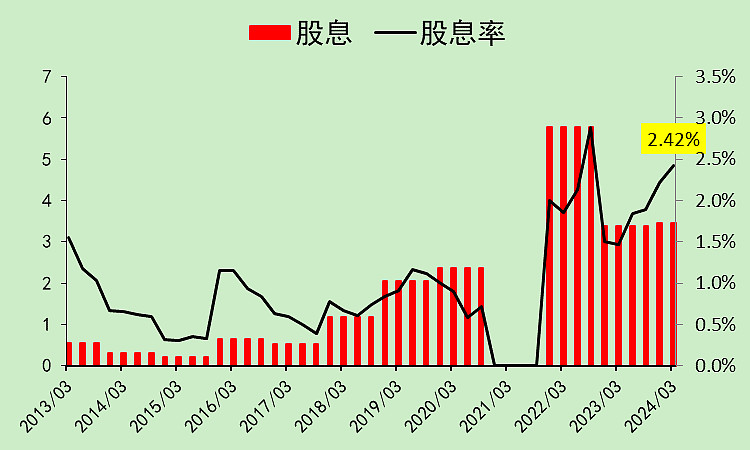

分红最近两年基本上没什么变化,2020年报不分红是为了定增,定增结束后补了分红,算在了2021年报。

目前股息率2.42%,勉强还行。

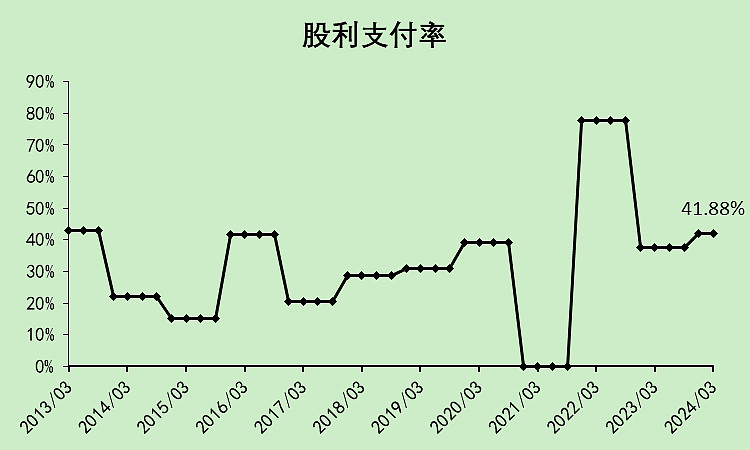

但是,看到这个股利支付率,只有41.88%,我就觉得很坑了。

公司就算要建榨菜城,也是有定增款可以去投的。其它没有资本支出了,为什么股利支付率这么低?

综合下来,以往经营现金流都是远大于资本支出的,不需要贷款,完全可以大笔分红。

定增款全额用于建设榨菜城,和平时的资本支出无关。

看到这里,感觉就是怒其不争!

去年底的账面资金65.2亿,去年的利息收入是1.8亿,算下来平均存款利率是2.76%,倒也没太大的问题。

这里足以看出,现在的利润是包含了大量的利息收入的,水分有点大。

本文作者可以追加内容哦 !