涪陵榨菜05:榨菜城项目

在建工程起了个头,榨菜城开始建了。

最新董秘的回复还是要建设的。

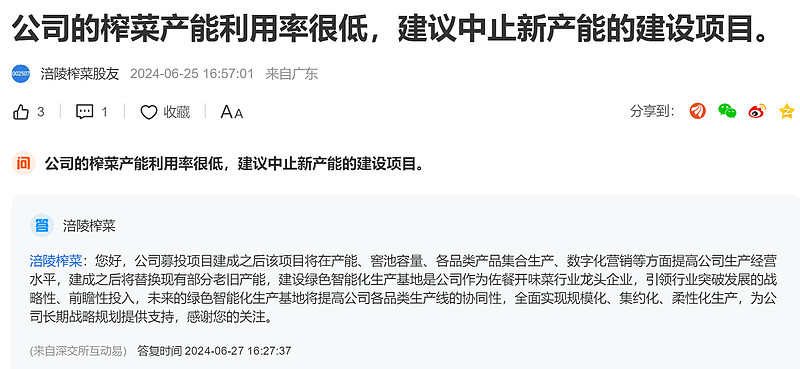

大部分散户都是反对扩产的,我也反对。

固定资产在下降,累计折旧率已经有点高了。

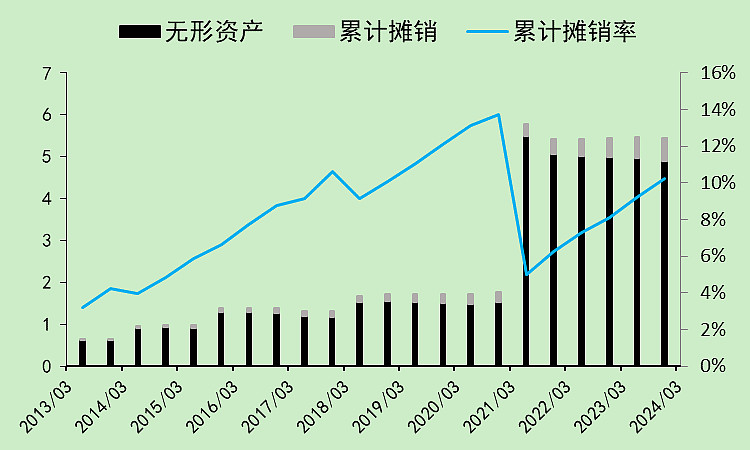

这块无形资产,基本上就是榨菜城的土地使用权。

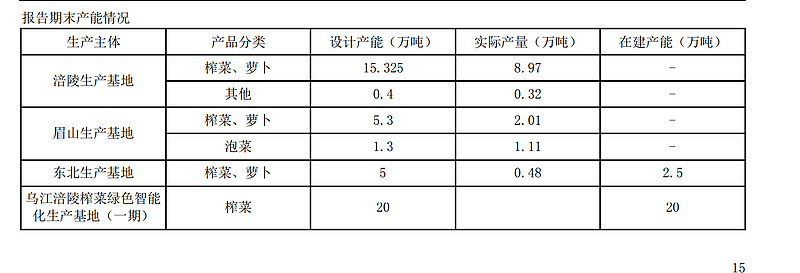

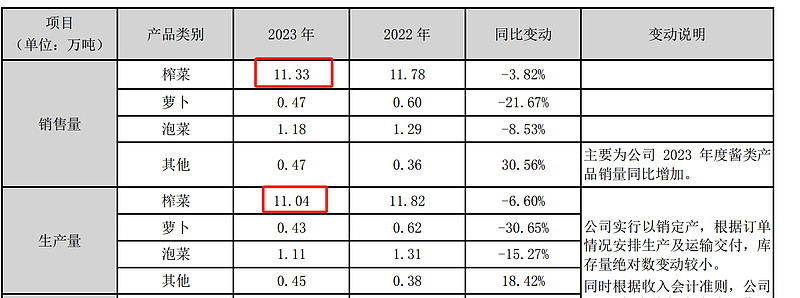

然后看一下它现有的产能和实际产量:

2023年的产能利用率严重不足,完全没必要去扩产。

榨菜城有20万吨产能,2023年现有的榨菜生产量只有11.04万吨。

扩产出来,卖给谁去?

到时候大概率产能闲置。

涪陵榨菜06:资产负债

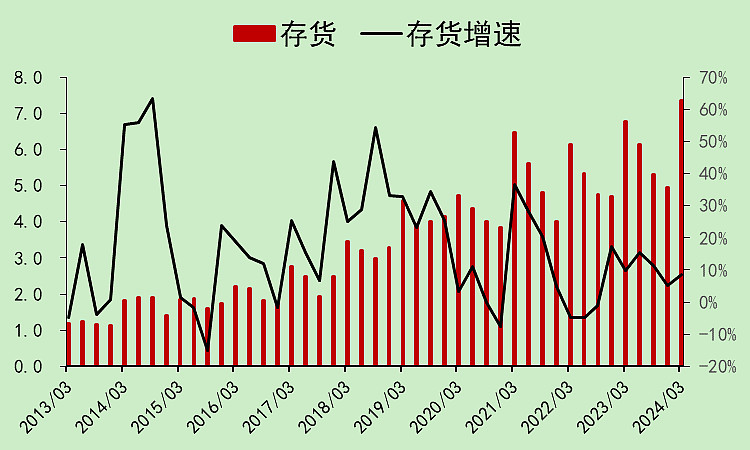

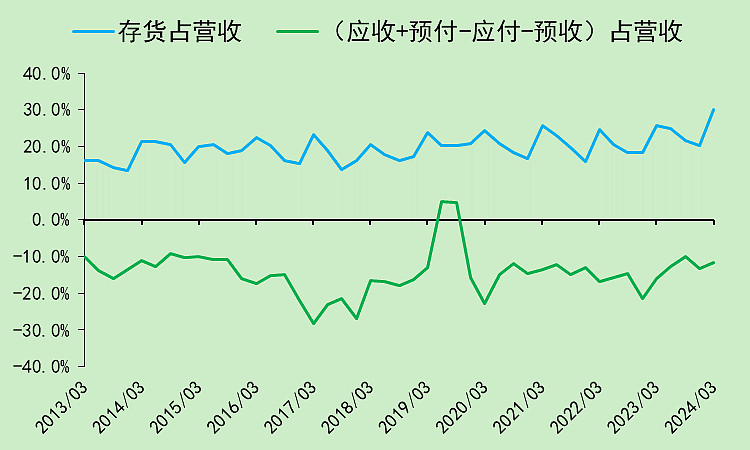

接着看存货,一季度创出了新高。

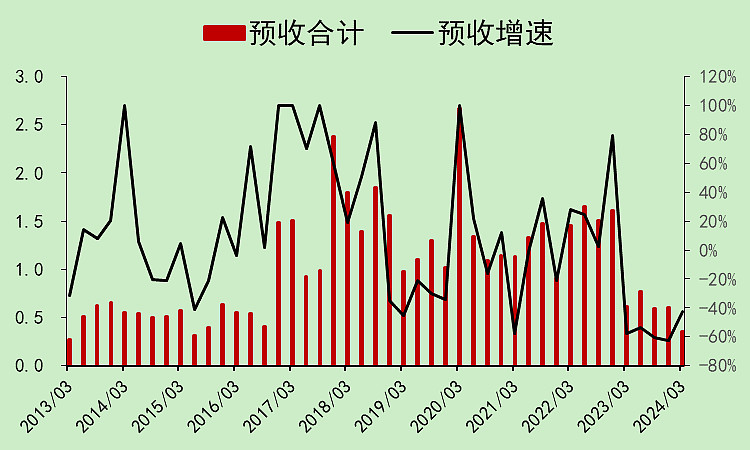

预收太差。

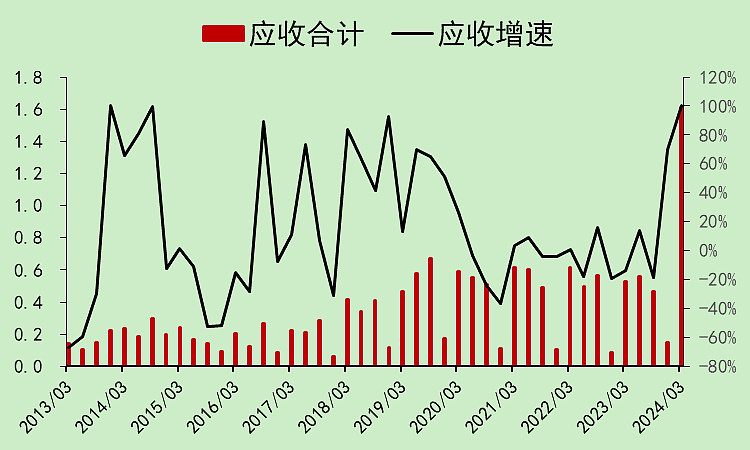

应收一季度也大幅转差了,不过它有个销售政策是年底必须把所有应收款要回来,不知道新的董事长还会继续执行吗?

应付变化不大。

几乎没有预付款。

有一定的占款能力,但是一季度明显转差了。

涪陵榨菜07:自由现金流

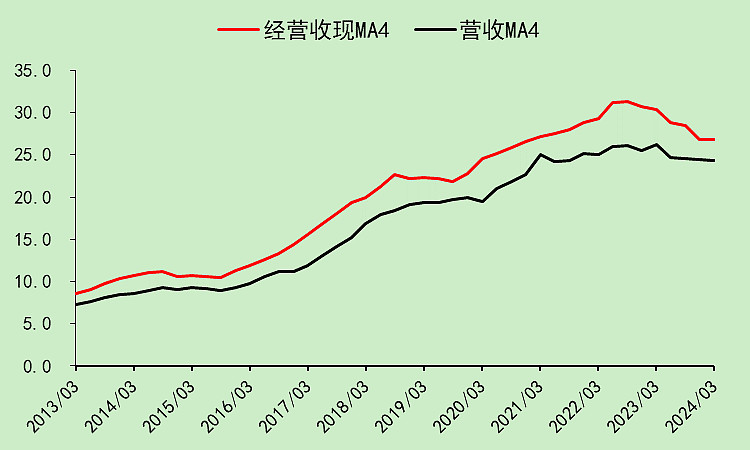

收现能力边际转弱。

自由现金流明显转弱。

涪陵榨菜08:位置估值

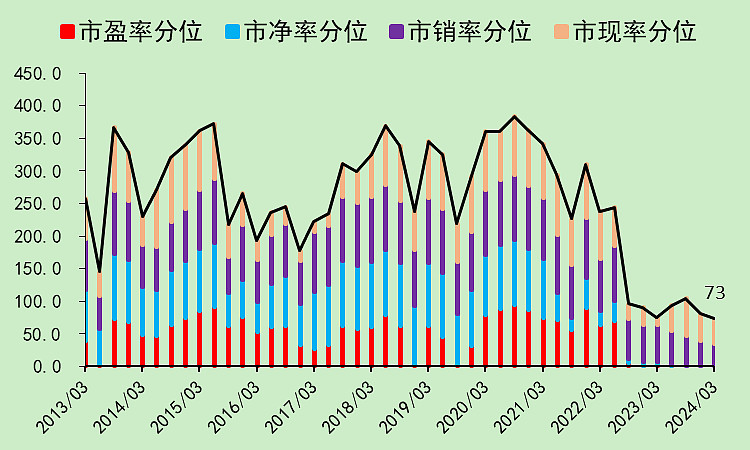

市盈率确实很低了,但考虑到自由现金流比利润低不少,且很大一部分是利息收入,所以这个估值低的意义就要打折扣了。

估值分位,市盈率和市净率都是历史最低,市销率和市净率还有点高。

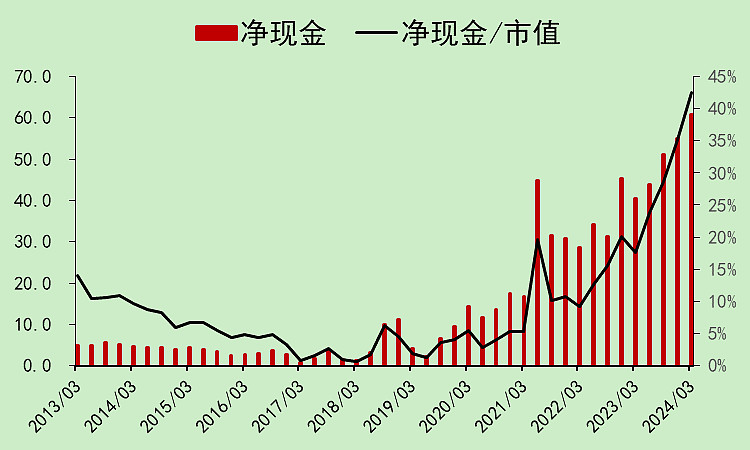

账面净现金60多亿,占到总市值的43%左右。

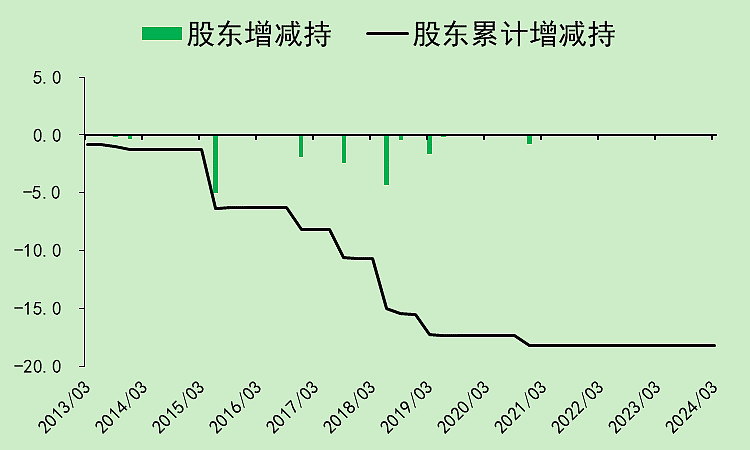

2015年至2020年期间,不断有股东减持,累计金额不小。

股东人数维持高位,一季报是10.86万人,十大股东持股比例不断下降。

涪陵榨菜09:总结

除了账面净现金比较多,估值比较低之外,其它就没什么亮点了。

其实它的报表很干净,如果经济复苏,销量起来,赚的是纯利润。

但是,明明已经产能过剩了,它竟然还要去搞榨菜城,导致进一步过剩。

只能说,天时尚缺(经济未复苏),地利永备(产地优势),问题在想要搞榨菜城的。

$涪陵榨菜(SZ002507)$

如果暂停榨菜城项目,那么这个票在大众消费股里肯定是比较好的。

追加内容

本文作者可以追加内容哦 !