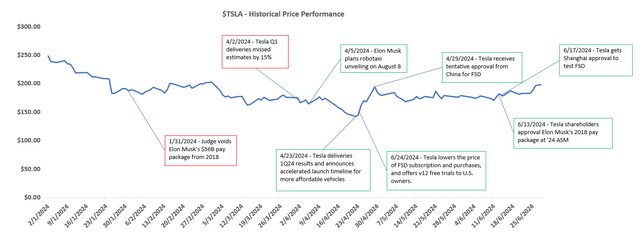

特斯拉 (NASDAQ:TSLA) 在 2024 年第二季度的交付量上超过了预期,尽管此前市场对其预期多次下调。公司在 6 月季度交付了 443,956 辆汽车,同比下降 5%,环比增长 15%。这一结果与华尔街平均预期的 430,000 辆汽车相符,也符合市场对特斯拉首次连续两个季度交付量下降的预期。

整体来看,特斯拉在今年上半年的汽车销售表现平淡,这使得公司全年汽车销量增长的前景——此前由 CEO 埃隆·马斯克信心十足地承诺——面临更大风险。市场对特斯拉第二季度交付结果的反应也较为积极。

这表明投资者对特斯拉全自动驾驶 (FSD) 和机器人出租车实现前景的兴趣回升。回顾我们之前的报道,特斯拉的股票估值早已与汽车销量脱钩。在最近几个季度中,这种脱钩变得尤为明显,2024 年第一季度汽车销售表现不佳被投资者对 8 月 8 日即将到来的机器人出租车发布活动的乐观情绪所掩盖。

除了即将到来的机器人出租车发布活动,投资者还关注关于马斯克薪酬方案未来的更新。这两者对于特斯拉的基本面和估值前景都至关重要,而争论的焦点在于哪个因素对股票前景的影响更大。

一方面,2018 年薪酬方案的恢复决定了特斯拉与马斯克的未来。另一方面,全自动驾驶和机器人出租车的实现对于释放股票的潜在估值上行空间至关重要。然而,如果没有马斯克的掌舵,目前推动股票前景的其他一切可能都会显得无关紧要。这使得 FSD 和机器人出租车的乐观情绪在很大程度上依赖于马斯克是否继续担任特斯拉的 CEO。

由于马斯克 2018 年薪酬方案的最终决定和机器人出租车发布活动时间相近,我们预计股票表现将在八月初出现波动。我们认为,这一时间点也将标志着股票短期表现的转折点,机会可能从当前水平向上倾斜。

特斯拉的自动驾驶出租车梦想

最新的交付结果和市场收盘后的股价走势表明投资者对即将到来的机器人出租车发布活动的乐观情绪增加。这与近期特斯拉股票上涨的触发因素一致,尽管其今年整体表现逊于标普 500 指数。具体而言,特斯拉股票对机器人出租车和 FSD 前景的更新,以及与马斯克在公司内的地位相关的任何新闻尤为敏感。

同时,实质性的基本面结果——如汽车交付量以及收入和利润表现——最近对股票表现的影响较小。

展望未来,这意味着定于 8 月 8 日的即将到来的机器人出租车发布活动可能对股票产生重大影响,甚至超过定于 7 月 23 日发布的特斯拉最新收益更新。具体而言,马斯克在四月初发布令人失望的第一季度交付数据后不久确认公司将在 8 月 8 日的正式活动中发布其机器人出租车。

自那以后,公司对其自动驾驶出行目标的宣传甚多,包括将 FSD 购买和订阅价格分别降至 8,000 美元(此前为 12,000 美元)和每月 99 美元(此前为每月 199 美元),以及为所有美国的 Model S/3/X/Y 现有车主提供该技术最新版本 12.3 的 30 天免费试用。

尽管管理层对即将到来的发布活动的讨论点大多保持沉默,投资者预计将更新特斯拉计划何时推出其机器人出租车——或 Cybercab——车队,以及公司计划如何将这一新业务货币化。目前,马斯克已确认特斯拉打算成为一个结合了 Airbnb 和 Uber 精髓的车队运营商。基于其自有车队应用和软件,Cybercab 将包括特斯拉自有车辆和配备 FSD 的个人拥有的特斯拉车辆。

这种商业模式也意味着机器人出租车的货币化将依赖于 FSD 的采用,优化特斯拉在自动驾驶出行战略中的收入份额。从长期来看,考虑到特斯拉正在与传统汽车 OEM 讨论其技术的许可事宜,未来也有可能将非特斯拉车辆纳入 Cybercab 车队。

这将特斯拉的自动驾驶出行货币化机会分为三个主要类别:

1) 个人特斯拉车主的 FSD 采用,

2) 由个人特斯拉车主、特斯拉自有车辆以及非特斯拉车辆促成的 Cybercab 车队费用

3) 向非特斯拉 OEM 许可 FSD 技术。

基本面分析

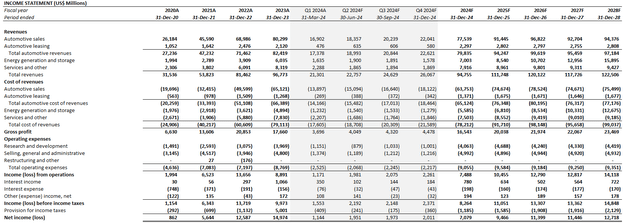

根据 Tesla 最新的 2024 年第二季度交付量数据和美国及中国核心市场近期的车辆价格变化,调整之前预测,我们预计 2024 年汽车销售额将达到 757 亿美元,同比下降 4%。预测基于 2024 年上半年交付量和未来需求的考虑,预计全年车辆交付量与 2023 年持平。

具体来说,预计今年底推出的“更实惠”车型,以及持续的宏观经济不确定性,可能会导致消费者推迟购买,影响 Tesla 在 2024 年的汽车交付量。

特斯拉最近发布的第二季度交付数据超出市场预期,推动股价单日上涨超10%,达到231.26美元。这一涨幅主要得益于强劲的交付数据和市场对特斯拉未来增长的乐观预期 。

上涨因素主要包括以下几点:首先,尽管全球销售略有下降,但交付数据仍超出分析师预期,显示出特斯拉在面对经济不确定性时的强大适应能力;其次,电池储能业务的增长进一步提升了市场信心 ,市场对特斯拉未来新车型的期待也在一定程度上影响股价 。

尽管特斯拉股价近期表现强劲,但投资者仍需关注可能影响股价的几个因素。首先,随着更多更实惠车型的推出,特斯拉的平均售价可能会下降,进而影响收入表现。此外,竞争对手的压力也是需要考虑的因素。不过,由于特斯拉在技术创新和市场领导力方面的优势,其股价仍有上升潜力。

预计到 2025 年,随着更实惠车型的推出以更好地满足大众市场需求,汽车交付量将重新加速。

鉴于汽车销售组合将更多地向价格较低的 Tesla 车型转移,未来的平均售价预计会下降。

与此同时,预计由于竞争对手汽车 OEM 减少 EV 投资,以及对 Tesla 能源生产和储存解决方案的强劲需求,剩余年份的监管信用销售加速将有助于抵消今年预期的汽车销售下降。预测 Tesla 2024 年全年的收入为 948 亿美元,同比下降 2%。

价格分析

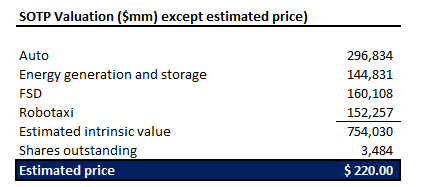

对 Tesla 的最新目标价格为每股 220 美元,考虑了机器人出租车的贡献和更新的 FSD 销售前景。

该价格是使用分部加总法得出的,该方法考虑了 Tesla 的汽车、FSD、机器人出租车以及能源生产和储存业务的估计内在价值。

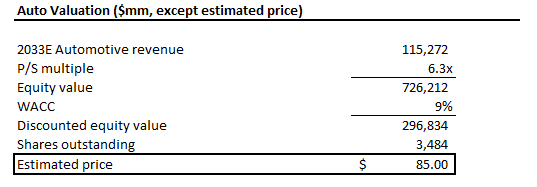

汽车

我们估计 Tesla 核心汽车业务的内在价值为 2968 亿美元。该估值对 2033 年的汽车销售额应用了 6.3 倍的倍数,这与具有类似增长特征的 Tesla 大型科技股同行的平均水平一致。考虑到 Tesla 在联网电动汽车领域的先发优势,以及其行业领先的制造能力和垂直整合的基础设施,这为 Tesla 的汽车业务提供了相对于传统汽车 OEM 更好的估值前景。基于 Tesla 的资本结构和风险特征得出的 9% 加权平均资本成本 (WACC) 也用于将估计的 2033 年价值折现回 2024 年。

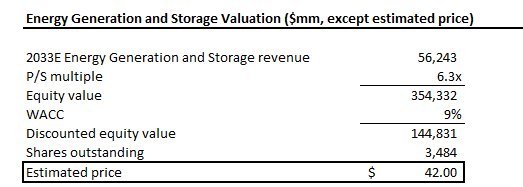

能源生产和储存

我们估计 Tesla 的能源储存和生产业务的内在价值为 1448 亿美元。该估值假设对 2033 年能源储存和生产收入应用了 6.3 倍的销售倍数。考虑到 Tesla 在该领域的专有技术及其更高的增长前景,Tesla 享有相较于传统能源生产和储存行业的估值溢价,这是合理的。这与近几个季度观察到的加速增长一致,管理层预计这种增长将基于改善的收入可见性持续。9% 的 WACC 也用于将估计的 2033 年价值折现回 2024 年。

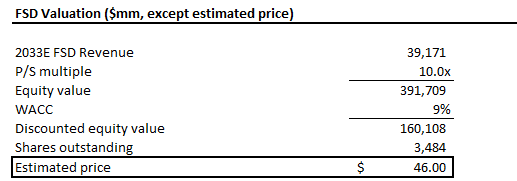

FSD

我们估计 Tesla 的 FSD 业务的内在价值为 1601 亿美元,其中包括对个人车主的直接销售和订阅,以及对第三方 OEM 的销售许可。该估值对 2033 年的 FSD 收入应用了 10 倍的倍数,这与具有类似利润率轨迹的高增长(30% 以上)软件行业同行的平均水平一致。9% 的 WACC 也用于将估计的 2033 年价值折现回 2024 年。

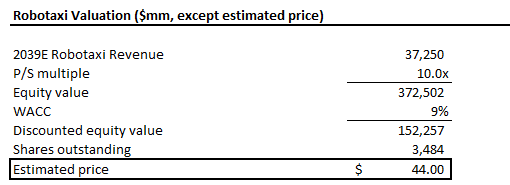

自动驾驶出租车

我们估计 Tesla 的机器人出租车 / Cybercab 业务的内在价值为 1523 亿美元。对 2033 年的机器人出租车收入应用了 10 倍的倍数,这与 Tesla 的 FSD 业务应用的方法一致,考虑到它们具有类似的高增长,高利润业务模型。9% 的 WACC 用于将 Tesla 机器人出租车业务估计的 2033 年价值折现回 2024 年。

结论

特斯拉 2024 年第二季度交付量超预期发布后股价上涨,表明投资者越来越关注其自动驾驶能力。在即将到来的 2024 年第二季度财报中,投资者对更实惠车型、FSD 和机器人出租车相关更新的期待,可能会掩盖短期内汽车收入的疲软,从而保持股价在当前水平的稳定性。

我们预计特斯拉股票将在八月初面临转折点,届时将举行机器人出租车发布活动,并公布法官对马斯克 2018 年薪酬方案的最终决定。我们认为这两个事件将导致股票短期波动,进一步上涨取决于更实惠车型的生产启动和后续需求情况。

具体来说,更实惠车型的推出——尽管可能会压低利润率,但其平台成本较低——对于维持特斯拉公司的长期增长至关重要。这是因为支撑股票高估值的未来 FSD 和机器人出租车现金流在很大程度上依赖于特斯拉的全球车队规模。随着现有车型需求放缓,增量市场份额的增长可能取决于通过更低价车型进入价格敏感的大众市场。

本文作者可以追加内容哦 !