$中信国安(SZ000839)$ $中信尼雅(SH600084)$ $白银有色(SH601212)$

聊聊三家公司的未来归宿:

现状:

三家公司中信国安和中信尼雅实控人大股东都是中信集团,这两家的变数不会太大。

白银有色实控人,大股东除了中信集团,还有二股东甘肃国资。

集团的运作:出售式重整

其实这则消息扔出来,我一直没想明白什么事情。也没去思考为什么?

翻了翻白银有色的股东持股比例,才想明白出售式重整是什么意思。

白银有色有80%的概率会从中信集团过渡给甘肃国资去管理,原因:

第一、白银市资源枯竭的现状。

第二、中信收购新洛钼业

第三、持股比例的变化。

以上三点,结合下面的内容。

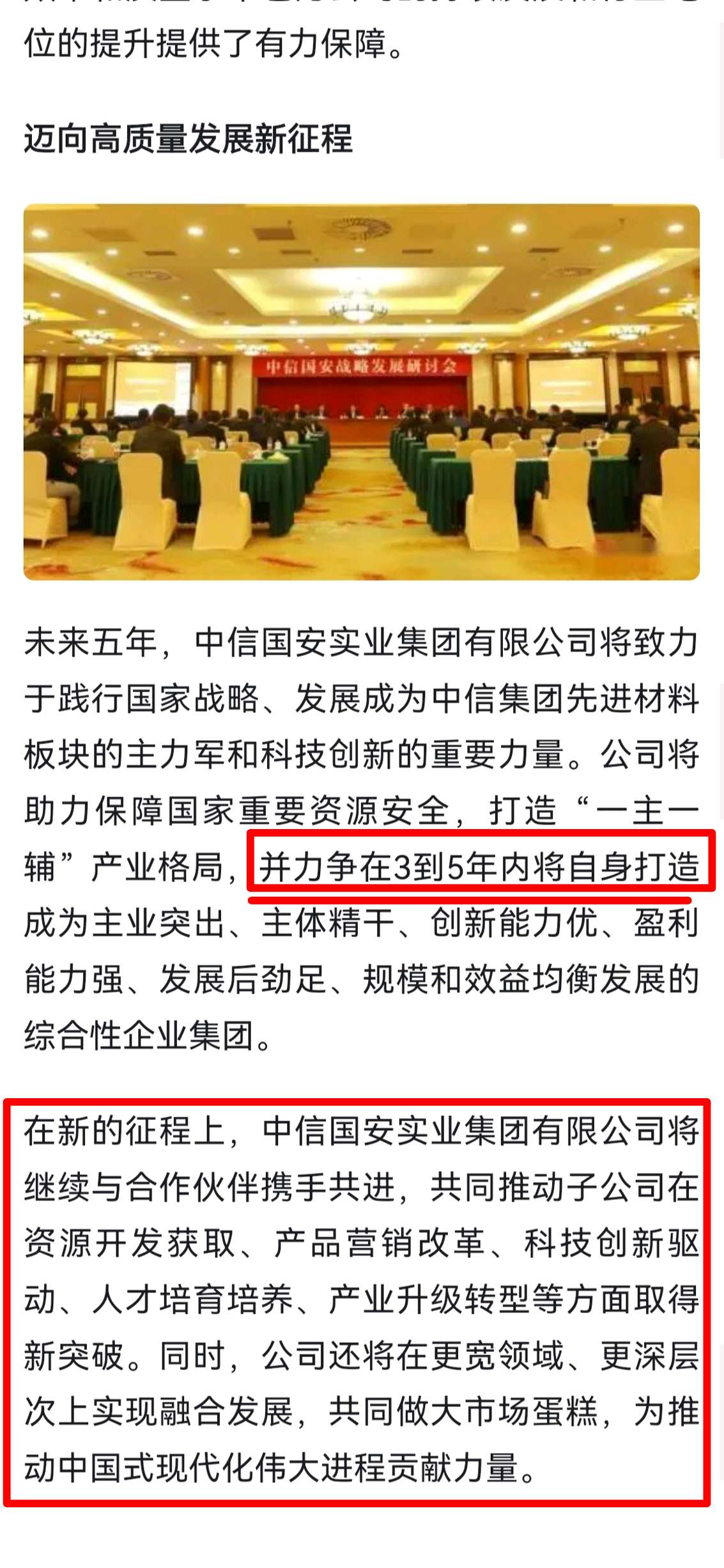

老国安司法重整的成功为中信国安实业集团奠定了坚实的基础,(这段话很有深意,是不是后面的公司会按照中信国安的模式来进行资产注入和整合?)

中信国安实业作为中信集团一级子公司,力求在一些领域取得原创(收购“新洛钼业”)是原创的开始。

“为国家新能源产业链和农业安全贡献力量”

这说明新能源产业链和农业形国安实业的“一主一辅”产业构成!

后面的就是咱们看到的,中信国安实业力争在“3到5年内”打造自身均衡发展的综合性企业集团(中信国安实业集团)。

回到上面,中信集团的重心是以“新能源产业链和农业安全”为国家贡献力量形成“一主一辅”的产业格局。那么中信国安实业集团的未来发展就是在“新能源和农业”上。

上面是以国安实业为主:

“一主一辅”的产业思路。

第二种思路:各自为政“一主一辅”

三家上市公司形成每一家形成“一主一辅”

中信国安好解决,毕竟鸿联九五有很多产业链都可以做。但是

中信尼雅怎么办?农业是根本,集团不会丢。注入科技还是注入锂?

白银有色怎么办?资源枯竭需要注入两种资产。

这是要考虑的现状,所以120亿出售式重整,将会出售谁?

所以以当时集团的负债和规划,来分析,120出售式重整,对应的应该是白银有色(资源枯竭)

那么三到五年的内的计划,中信国安实业的作用就出来了,借鉴老国安的司法重整案例,为中信尼雅注入资产。才是后续…

基础:2025年的央企改革政策已经下来了。下一波是中信尼雅进入中信国安实业进行转型升级。至于是哪个方向,目前不知道!

上面是查阅了很多资料综合出来的结果!

不好意思,将军、裸花青、我关闭了评论,并不是不想讨论,因为感觉你们已经组团了,无法愉快的论证、论点、论据。

你们说的120亿出售式重整,我也看了,那么现在纠结的问题在于白银有色的归属,我有几个问题。

第一、集团要化解债务,白银市资源匮乏,那么白银的价值在哪里?中信会不会增加成本(增加负债)注入其他主业来进行转型?

第二、目前的白银如果集团真想要

为什么去收购“新洛钼业”?

为什么不让白银参与海外的项目?帮助白银提升自身的价值?还是另有想法?

第三、集团收购新洛钼业的打算是什么?“中试工厂协议”,这是我认为的,也就是说白银的价值没有“新洛钼业”价值高。

第四、120亿出售式重整老国安,把优质资产全部划入中信国安实业,保留债务体,那么收购完之后,三家公司都属于国安实业,白银会不会被过渡出去

若不过渡,为什么收购“新洛钼业”,

若过渡,那么白银划转的资产会不会与“新洛钼业”融合

第五、经营讨论会议打造新能源产业链和农业安全,中信国安实业多家一级子公司形成“一主一辅”的产业格局,是不是以中信国安实业为中心的产业格局?至于这个产业格局是什么“新能源产业链和农业安全”

向先进材料产业进军,我也有另外的思路,只是这一块目前涉及到芯片,所以我认为白银之前造不出来,之后一样很难有所作为。

@裸花青 你说120亿出售式重整是针对国安集团,那么之前的国安集团是不是包含:中信尼雅、白银有色、中信国安三家上市公司?

那么120亿出售式重整,三家上市公司中大股东有变化的是谁?为什么其他两家没有变化?而白银有色的股东持股比例中信集团占比30.39%,甘肃的国资加政府加财政厅整合占比差不多35%,这样的比例那么中信基本上在甘肃系,算是二股东,那么中信在做什么?

这都是要思考的问题,也为什么不直接叫重整或者叫续存式重整,非要用出售式重整,所以我认为没那么简单!

本文作者可以追加内容哦 !