2023年以来,“不出海,就出局”的趋势越发引人注意,我国企业进入出海2.0时代,背后全球经济及政治环境变化、我国技术进步对全球产业链影响愈加显著以及现代贸易规则的调整均是关键推动因素。

对于企业来说机遇与挑战并存,其中有着出海经验和强竞争力的企业获得的效益显然会更大一些。

我国医药行业算不上出海大行业,甚至有很多领域还需要国产替代,所以海外业务占比不及电子、商贸零售、家电等板块。

但最近几年随着海外需求的提升以及技术的进步,医药行业的海外业务收入增速却不低,和电力设备、有色金属位列前三。

在2023年我国医疗服务行业规模达到5.67万亿元的同时,全球医疗市场规模会更大一些。全球仅医疗器械市场规模就有约4万亿,这还不算药品销售,就有中国市场的4倍。

所以为了抓住海外市场,不少医药企业纷纷布局。

迈瑞医疗在境外30多个国家都有子公司,因此有了海外135亿的营收;联影医疗以技术实力从欧洲找到突破口,快速打开了销售局面。在医疗器械127家公司中,它们二者市值恰好排前两位。

当然,“小而美”的专精医疗器械企业同样出现了成功案例,做肝病设备及检测的福瑞股份就是典型的代表,再就是乐心医疗、三诺生物等。

近日,心脉医疗也公告拟斥资4.63亿元收购一家位于欧洲的公司,成为6月以来国内医药企业中最大的一笔收购。

快速打开国外市场,外延并购确实是一个不错的方法。

此次收购完成后,心脉医疗将获得两大腹主动脉产品、在欧美、日本等发达国家的销售渠道以及新的国际先进制造工艺技术。

心脉医疗的产品线持续完备,进一步提高血管介入器械领域的冠军地位。

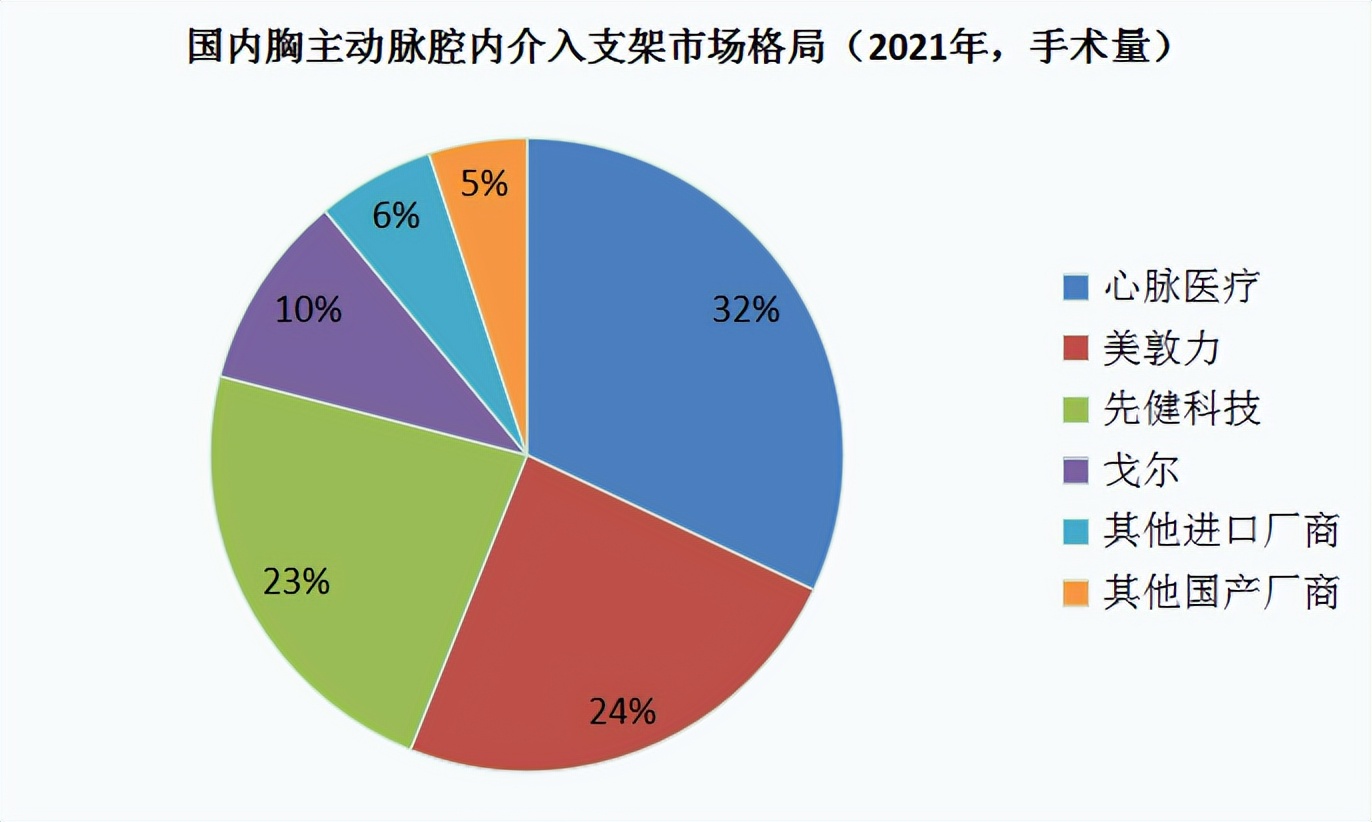

2023年,公司实现营收11.87亿元,无论规模实力还是产品创新都是国内绝对的龙头,就拿胸主动脉支架来说,市占率32%,不仅与跨国企业比肩,而且远超其他国产企业(先健科技等)。

另外此次收购对心脉医疗的业绩也有直接的好处,标的公司过亿的收入将直接增厚营收,以及2024年正处于盈利拐点,未来规模优势增强,利润端也有望被增强。

涉及两大产品2023年合计使用量1181例,预计未来5年累计使用量将达到8000例,正处于快速放量阶段。

不过即使不考虑此次收购,心脉医疗本身的业绩增长也非常不错。

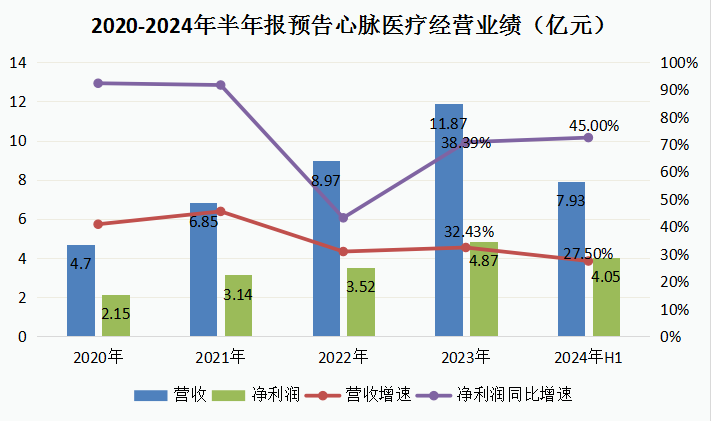

2020-2023年,营收复合增速达到37.3%,净利润复合增速36.43%,维持高速增长,又根据最新公布,心脉医疗2024年上半年实现净利润同比增速45%(中值),

环比持续增长,单季度业绩规模再创新高。

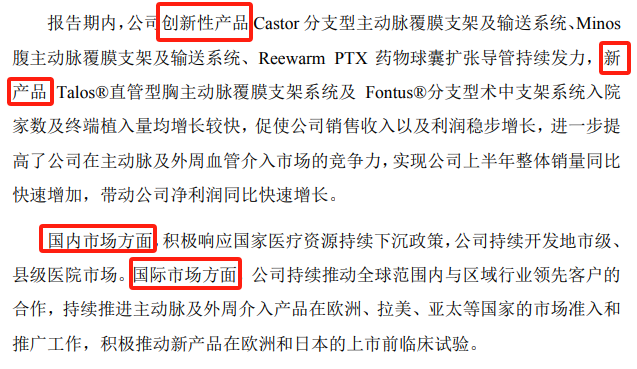

关于业绩增长原因,产品放量和销售端发力均是关键,其中创新产品和新产品进院以及国内外市场的拓展正是公司主要增长驱动力。

而未来,心脉医疗的成长潜力依然不容小觑。

首先,关于产品和竞争力。

公司竞争力不仅体现在规模和市场份额上,而且充分体现在了盈利能力上面。

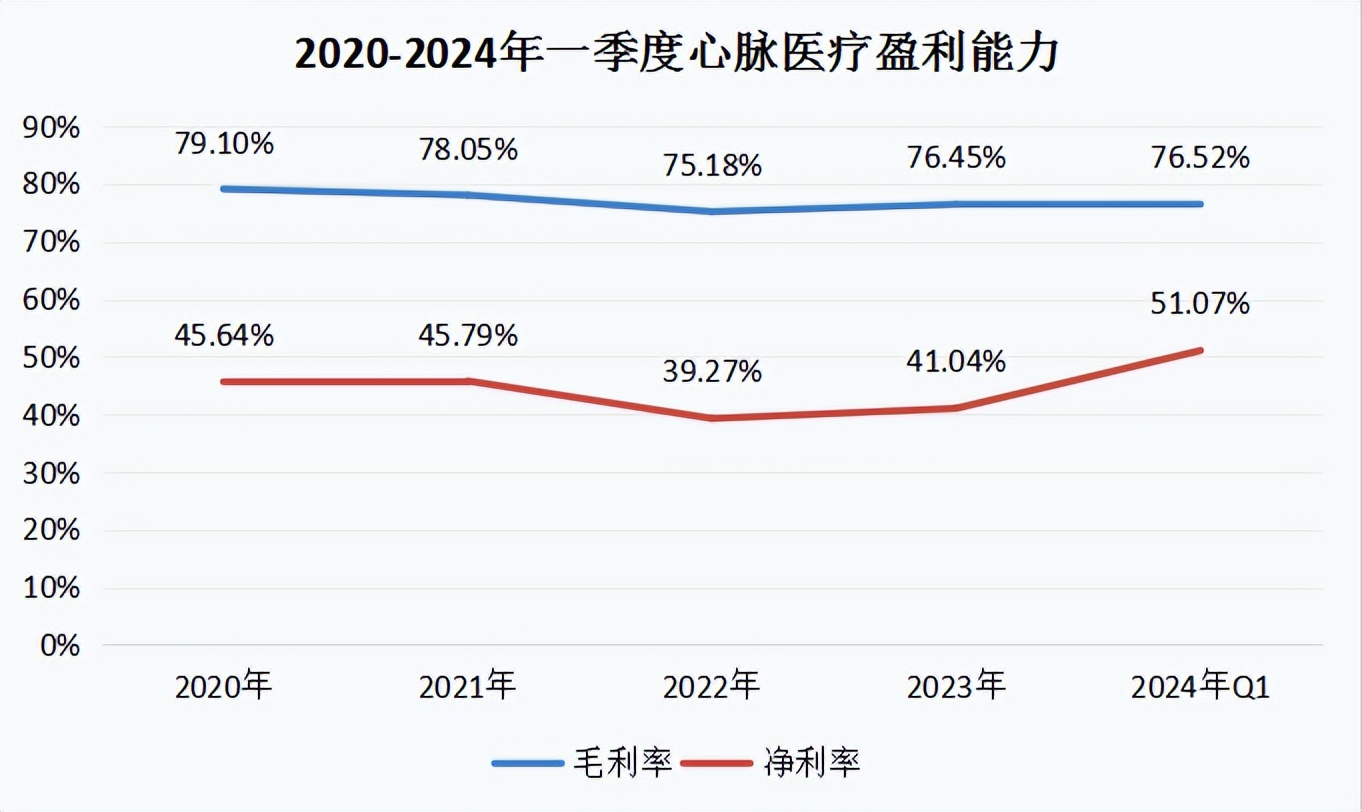

截至2024年一季度心脉医疗毛利率达到76.45%,呈现出典型的高技术产品特点,同时净利率更是达到了51.07%,成为医疗耗材行业唯一一家超50%净利率的企业,甚至和茅台一决高下。

而这份盈利能力显然也要超过迈瑞医疗、联影医疗、新产业、鱼跃医疗等医疗器械行业龙头。

心脉医疗所拥有的技术壁垒尤其关键,在主动脉支架领域,以首创优势打破进口垄断,目前正是公司第一大营收,而现在术中支架以及外周介入领域也有了国产唯一的产品,真正创新研发出诸多独家产品。

正因此,公司研发投入持续增长,2023年达到了2.6亿元,一点儿也不逊于二梯队头部医疗器械公司惠泰医疗、健帆生物等。

其次,关于出海和国产替代。

先说进口替代,既然心脉医疗的实力都达到了国际水平,所以目前国产替代也正是公司业绩快速增长的直接原因。

像行业内美敦力、戈尔都是跨国药企,而且心脉虽然在主动脉产品领域做到了行业第一,在外周介入领域,进口企业仍然占据着90%的市场份额。

同时因为血管介入器械和心脑血管病、外周血管病以及一些肿瘤疾病等密切相关,所以其背后的市场空间很大,国产替代空间很大。

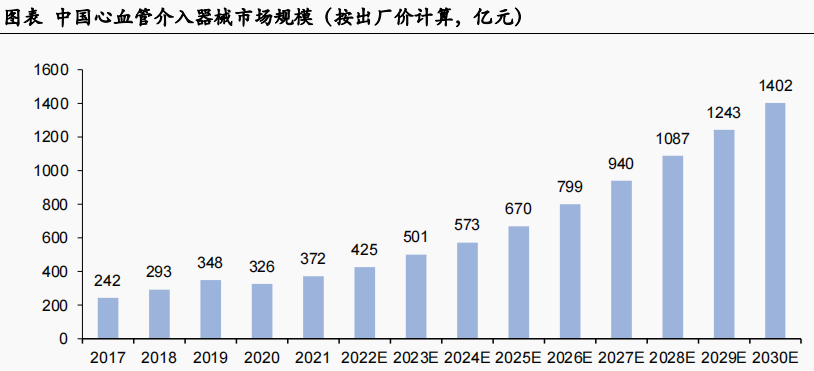

而且未来随着心血管疾病治疗需求增加以及介入治疗手术渗透率提升,预计到2030年我国心血管介入器械市场规模将达到1402亿元,2021-2030年复合年增长率高达15.9%,高成长趋势也非常明显。

在此基础上,出海相当于“锦上添花”,成为公司一个绝对的增量方向。

2023年,公司国外销售收入规模还不算大,营收增速更高,且未来毛利率提升空间也很明显。

最后,关于可能存在的潜在“风险”。

2024年一季度在业绩快速增长的同时,ROE下滑或构成一定隐忧,主要是总资产周转率下滑影响,其中是存货周转率和应收账款周转率下滑。

但针对这一点,因为净利率、固定资产周转率都在提升以及负债率在下降也不是问题,所以预计只要产品放量和下游市场拓展顺利便可以解决这个担忧。

还有根本可能是产品可能的“J采”隐忧对企业影响更大。

针对这一点,我们一方面预计创新耗材不会被大范围国采,公司依然手握核心定价权,即使个别产品、部分地区地方采购,也有望因国产替代而实现“以量换价”;

另一方面公司长期增长逻辑锚定创新和海外市场,未来新产品上市以及海外市场拓展都会为其抵御增长风险。

总的来说,心脉医疗目前成长性突出,且核心竞争力突出,未来依然有很大增长潜力。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !