成交额不足6000亿 商业百货板块逆市掀涨停潮

2024年07月03日 15:00

来源: 东方财富Choice数据

1752人评论

99+

99+

99+

摘要

【收盘播报】沪指跌0.49%,深证成指跌0.59%,创业板指跌0.30%。成交额不足6000亿,商业百货板块掀涨停潮,房地产服务、旅游酒店、半导体板块涨幅居前,电网设备、软件开发、风电设备板块跌幅居前。

最新价:2982.38

涨跌额:-14.63

涨跌幅:-0.49%

成交量:2.46亿手

成交额:2578亿

换手率:0.53%

上证指数行情 领涨个股 大盘资金流向 7*24小时快讯 进入上证指数吧

领涨行业

1、商业百货

涨幅:3.25%

上涨:58家

下跌:5家

领涨股:中央商场

涨幅:9.91%

2、房地产服务

涨幅:1.47%

上涨:13家

下跌:4家

领涨股:全新好

涨幅:9.98%

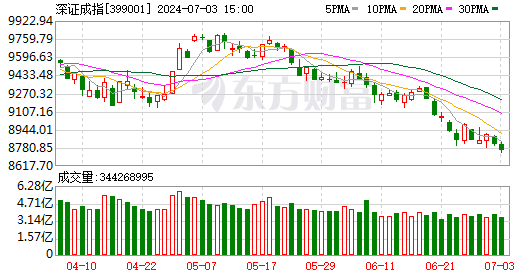

最新价:8760.43

涨跌额:-52.24

涨跌幅:-0.59%

成交量:3.44亿手

成交额:3225亿

换手率:1.48%

深证成指行情 领涨个股 大盘资金流向 7*24小时快讯 进入深证成指吧

领涨行业

1、商业百货

涨幅:3.25%

上涨:58家

下跌:5家

领涨股:中央商场

涨幅:9.91%

2、房地产服务

涨幅:1.47%

上涨:13家

下跌:4家

领涨股:全新好

涨幅:9.98%

最新价:1660.12

涨跌额:-4.92

涨跌幅:-0.30%

成交量:1.33亿手

成交额:1580亿

换手率:2.68%

创业板指行情 领涨个股 大盘资金流向 7*24小时快讯 进入创业板指吧

领涨行业

1、商业百货

涨幅:3.25%

上涨:58家

下跌:5家

领涨股:中央商场

涨幅:9.91%

2、房地产服务

涨幅:1.47%

上涨:13家

下跌:4家

领涨股:全新好

涨幅:9.98%

A股三大指数今日集体回调,截止收盘,沪指跌0.49%,收报2982.38点;深证成指跌0.59%,收报8760.43点;创业板指跌0.30%,收报1660.12点。沪深两市成交额仅有5803亿,较上个交易日缩量644亿,成交额不足6000亿,创年内新低。

主力资金加仓名单实时更新,>>

行业板块涨少跌多,商业百货板块掀涨停潮,房地产服务、旅游酒店、半导体、教育板块涨幅居前,电网设备、软件开发、风电设备、工程咨询服务、通信服务板块跌幅居前。

个股方面,上涨股票数量超过1300只。消费股展开反弹,零售、免税方向领涨,中国中免、东百集团、王府井、南宁百货等涨停。ST板块及低价股继续活跃,*ST名家、ST东时、亚泰集团、康欣新材等多股涨停。芯片股盘中拉升,芯原股份、士兰微均一度涨停。铜箔概念股逆势走强,经纬辉开、光华科技涨停。下跌方面,电网概念股陷入调整,三晖电气跌停。

北向资金净流出14.03亿元

北向资金今日净卖出14.03亿元,全天成交890.64亿元,占A股总成交额的15.34%。三花智控、长江电力、招商银行分别获净卖出3.46亿元、2.29亿元、1.96亿元。贵州茅台净买入额居首,金额为7.55亿元。

行业资金流向:11.88亿净流入半导体

行业资金方面,截至收盘,半导体、旅游酒店、商业百货等净流入排名靠前,其中半导体净流入11.88亿。

净流出方面,软件开发、互联网服务、通信设备等净流出排名靠前,其中软件开发净流出17.14亿元。

今日要闻

农业农村部:要着力抓好农村宅基地制度改革试点等重点任务

近日,农业农村部党组书记韩俊主持召开部党组(扩大)会议,会议指出,要着力抓好第二轮土地承包到期后再延长30年试点、农村宅基地制度改革试点、农村集体“三资”监管等重点任务。

新一轮财税改革受关注 专家:消费税征收环节后移可先从高档手表等品目入手

近日,受国务院委托,财政部部长蓝佛安向十四届全国人大常委会第十次会议作2023年中央决算的报告。报告在涉及下一步重点工作时提出,将推进新一轮财税体制改革,突出问题导向,健全现代预算制度,优化税制结构,完善地方税体系,强化转移支付激励约束,建立健全与中国式现代化相适应的现代财政制度。中国人民大学财税研究所执行所长、财政金融学院教授吕冰洋接受采访时表示,地方税系改革是当前财税体制改革的关键环节,它将对地方政府行为和社会经济运行产生深远影响。

加拿大就对华电动汽车潜在措施启动公众咨询 考虑加征关税、施加投资限制

加拿大财政部当地时间7月2日发布声明称,当日启动为期30天的公众咨询期,讨论针对中国电动汽车进口的一系列潜在措施。声明称,此次磋商将就潜在的政策应对措施征求意见,包括根据加拿大《关税法》第53条征收附加税,以及调整联邦零排放汽车激励计划和投资限制等其他潜在方案。

券商亲属股票账户全面倒查三年?知情人士:不实 但从严监管是趋势

第一财经记者多方求证获悉,监管部门近期并未主动组织针对券商从业人员及亲属股票账户的全面倒查,但在从严监管趋势下,券商内控合规要求提高,加强对相关账户的管理,每年定期、不定期会有相关检查。“全面倒查三年的说法是谣传。”知情人士称。

机构观点

海通证券:下半年三大因素改善,有望推动市场中枢抬升

就本轮行情而言,4月以来市场结构上赚钱效应就已分化,5月中旬后各指数走势已逐渐转向蓄势休整。近期市场情绪降温也较为明显,可见当前市场已步入了基本面验证的蓄势阶段。随着下半年影响市场的三大因素风险偏好、资金面以及基本面出现积极变化,A股有望走出休整,市场中枢或上台阶。情绪面看,7月中旬召开的三中全会有望成为情绪催化剂,推动市场风险偏好抬升。基本面看,政策推动下基本面拐点有望确认;资金面看,海外降息背景下,经济预期改善和企业盈利复苏有望吸引长线资金回流A股市场。在诸多积极变化之下,下半年A股指数中枢较上半年有望抬升。随着下半年基本面和资金面的逐渐改善,估值低、配置低、业绩弹性更大的白马板块或将占优。白马中优势不断增强、业绩确定性高的中国优势制造板块有望成为中长期主线,具备出口竞争优势的中高端制造和引领新质生产力发展的科技制造值得关注。

招商证券:情绪修复,筑底反弹

7月三中全会将会召开,会议中的重大改革方向可能对市场产生关键影响,提振市场情绪的可能性较大。从经济数据来看,基数影响告一段落后,经济数据有望企稳;7月是中报业绩预告披露高峰期,今年业绩预喜的比例可能会增加,缓解此前对于基本面的担忧。增量资金方面,重要ETF的投资者继续显著增持,为市场稳定提供资金支持。前期市场回调后,悲观情绪明显释放,未来随着改革预期升温以及业绩逐渐企稳,A股预计将会在7月份开始逐渐筑底并展开反弹。风格方面调整后继续关注高ROE高FCF质量龙头,以及科技科创龙头的双龙头策略。行业层面,重点关注中报业绩有望超预期的领域,出口窗口期机会、新质生产力方向、部分景气改善的消费领域。

银河证券:地产政策继续发力,有望带动消费建材需求释放

中国银河证券表示,2024年1-5月建筑及装潢材料类零售额同比下降0.4%,较1-4月由增转降,受地产竣工同比走弱影响消费建材需求承压。在地产利好政策持续推进背景下,5月商品房销售有所改善,有望带动消费建材需求的修复。此外,本周北京进一步优化房地产政策,后续地产政策效果有望逐步显现,房地产市场回暖将带动消费建材需求进一步释放。

华泰证券:看好AI应用中长期维度对于传媒行业的加成和突破

华泰证券研报指出,2024年以来AI大模型持续迭代发展,国内Kimi、阶跃星辰等模型获得广泛关注,加上算力API调用价格下降,为应用发展提供基础。目前,AI应用在游戏、电商、营销以及影视等领域已有部分落地场景,但影响深度仍有待加强。看好AI应用中长期维度对于传媒行业的加成和突破,具备成长性和估值提升空间。其他行业经过回调均处于相对低位,建议精选龙头个股。

跌破7.31!仅隔一周离岸人民币对美元汇率再下挫 压力何时能舒缓?

2024年07月03日 15:34

来源: 财联社

30人评论

15

30

77

主力资金加仓名单实时更新,>>

继6月26日离岸人民币对美元汇率跌破7.30一周后,7月3日早盘,离岸人民币对美元汇率跌破7.31元关口,创去年11月中旬以来新低。

数据显示,截至发稿,离岸人民币对美元汇率报7.3073元,盘中最低报7.3115元;在岸人民币对美元汇率盘中最低报7.2736元。

多位受访市场人士认为,近期数据显示,人民币贬值内部压力没有根本改观,同时主要国家大选结果不确定性增加,避险需求上升导致美元指数昨晚走强,进一步打压亚洲货币。

7月3日,日元兑美元跌至161.81,连续第三个交易日刷新38年来新低。

数据显示,今年以来美元兑离岸人民币已经升值2.6%,与美元兑欧元2.7%升值幅度相近,但是明显低于美元指数4.35%、美元对日元14.78%的升幅。

平安固收团队7月3日最新报告认为,7月份汇率维稳压力大于以往,观察三中全会过后汇率弹性能否释放;另外,7月资金价格季节性回落,预计市场仍会交易15日左右的降息预期。

美英法选举推高美元避险需求,亚洲货币再次普贬

东海期货7月3日报告分析称,今年以来,由于美国经济加快回暖、通胀较高、美联储降息预期整体降温,但是短期通胀以及消费和劳动力等部分经济数据放缓,有助于提振全球风险偏好。而且美联储官员频频放鹰、欧元走弱推升美元进一步走强。

7月3日,香港某资产管理公司研究员对财联社表示,除了美国降息预期弱化固有的压力之外,近日美英法大选走势对极端势力有利,让市场担心下一步地缘政治变化,也令到美元指数上扬。

东方金诚7月2日凌晨发布观点也认为,考虑到当前民调支持下,市场有定价特朗普赢得美国大选的趋势,加之本周英国和法国都将迎来大选若法国右翼势力继续占上风,或将带动美元进一步走强。

汇率价格偏离较大,6月中间价已经上调

平安固收团队7月3日报告图表显示,当前汇率价格偏离处于近年来最大值,且持续已经超过一个季度。

财联社记者注意到,今年以来,人民币兑美元中间价长时间处于个位点数的窄幅浮动状态。

7月2日《IMI宏观金融月度分析报告(6月)》认为,6月前28天,人民币中间价微幅上调,由7.11升至7.127,但是与其他非美货币相比,人民币兑美元中间价贬值幅度偏小,带来CFETS一篮子汇率走强,最新读数为6月28日100.04,相比月初上涨0.3%。

平安证券分析师刘璐认为,从中间价与即期汇率差来看,当前稳汇率压力大于以往。下一步将会关注7月三中全会是否允许增加汇率弹性,如有则意味着货币政策受到的外部制约得到缓解。

不过,中信证券最新研报认为,各账户变动显示出外部因素使得人民币继续面临被动贬值压力,同时内部因素可起到一定的托底作用。往后看,人民币更为重要的支撑或在于央行稳汇率工具的强度;预计后续央行稳汇率政策有望保持强度,人民币汇率虽有压力,但贬值空间有限。

短期人民币汇率依然承压,机构认为利好政策有机会出台

在突破7.31新低之后,东海期货报告分析认为,短期对国内股市和人民币汇率有较大的压力。报告主要依据是考虑到基建投资加速、出口改善,对经济有一定的支撑。但是,国内资本市场政策影响显现,国家地产刺激政策短期并未有明显的效果,以及中欧贸易摩擦风险等因素。

认为短期汇率承压的还包括《IMI宏观金融月度分析报告(6月)》,报告称,考虑到欧美降息预期走弱,汇率压力仍较大,降息短期或并不紧迫。短期来看,央行依旧强调“灵活运用利率、存款准备金率等政策工具”,货币政策仍处在总量宽松空间内。

对于降息等稳经济政策出台的可能性,东方金诚王青7月3日的观点较为乐观,他认为,整体上看,主要是受内需不振、外需边际放缓影响,前经济回升向好基础尚不稳固,其中有效需求不足是主要矛盾。回顾历史可以看到,一旦官方制造业PMI指数连续3个月处在收缩区间,稳增长政策加码的概率就会显著增加。

据此王青判断,在经历2月以来的政策观察期后,三季度货币政策降息降准窗口有望再度打开;5月17日房地产新政之后,下半年楼市支持政策力度也将进一步加大。

本文作者可以追加内容哦 !