金属磁粉芯是是一种新型磁性材料,由软磁金属经过制粉、绝缘处理、粘结、压制、热处理制备而成,具有磁各向同性、高磁导率、低矫顽力、高居里温度以及低损耗等优点。金属磁粉芯结合了金属和铁氧体软磁材料的优势,其电阻率较软磁金属大幅提高,能有效降低涡流损耗,且比软磁铁氧体具有更高的饱和磁化强度,更能满足电力电子器件小型化、集成化的要求。

据QYResearch调研团队最新报告“全球金属磁粉芯市场报告2024-2030”显示,预计2030年全球金属磁粉芯市场规模将达到20.5亿美元,未来几年年复合增长率CAGR为16.6%。

清洁、环保、低碳、高效的新形态的能源应用带来电能转换上的高效率、高功率密度以及高频化能力的应用新需求,为金属磁粉芯带来广阔的应用前景,未来金属磁粉芯的市场规模将不断扩大。金属磁粉芯更加顺应消费电子电感高频化、片式化、微型化的发展趋势。芯片电感为芯片前端供电,广泛应用于通讯电源、GPU、FPGA、电源模组等领域。GPU供电在满载功率下高电流导致外围元件损耗占比较大,磁粉芯相比铁氧体制成的芯片电感体积更小,适应大电流趋势,降低铜损,提高工作效率。

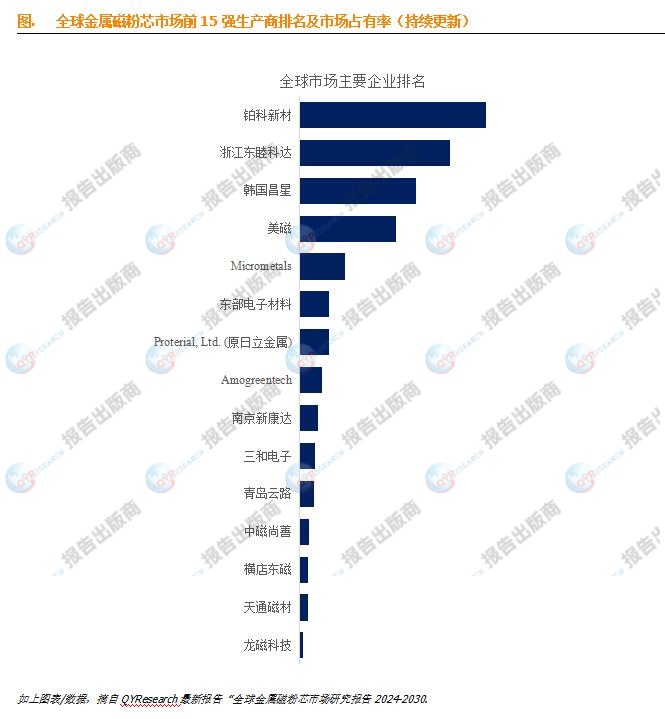

根据QYResearch头部企业研究中心调研,全球范围内金属磁粉芯生产商主要包括铂科新材、浙江东睦科达、韩国昌星、美磁、Micrometals、东部电子材料、Proterial, Ltd. (原日立金属)、Amogreentech、南京新康达、三和电子等。2023年,全球前五大厂商占有大约66.0%的市场份额。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。

本文作者可以追加内容哦 !