周三(3日)10年国债活跃券仅小幅上行0.3bp至2.26%,不过市场将目光转移至老债。例如,10年的国债品种中随着剩余期限远离10年,最大下行幅度则可达到2bp。

浙商银行FICC认为,本周处于数据空窗期,市场又进入一个“没有消息就制造消息”的畅想时间。针对央行借券细节的小作文层出不穷,指向10年国债最新券240011和30年国债最新券2400001有较大概率被选中,因此多头明显有意避开这两只券。

华西证券表示,自7月1日央行公告即将采取借券操作以来,市场一直尝试着寻找“配置需求”与“合理定价”之间平衡,继7月前两日的“大幅折价抛再小幅涨价买”后,周三市场则将目光再度转移至老债。

华西证券指出,以发行期限在10年的国债品种为例,剩余期限接近10年的两只活跃券(240004、240011)分别上行0.25bp、0.30bp,而在其余个券中,随着剩余期限远离10年,最大下行幅度则可达到2bp。

华西证券认为,或受到海外经验的启发,市场或提前预判央行公开市场操作的个券,重启长久期老券行情。

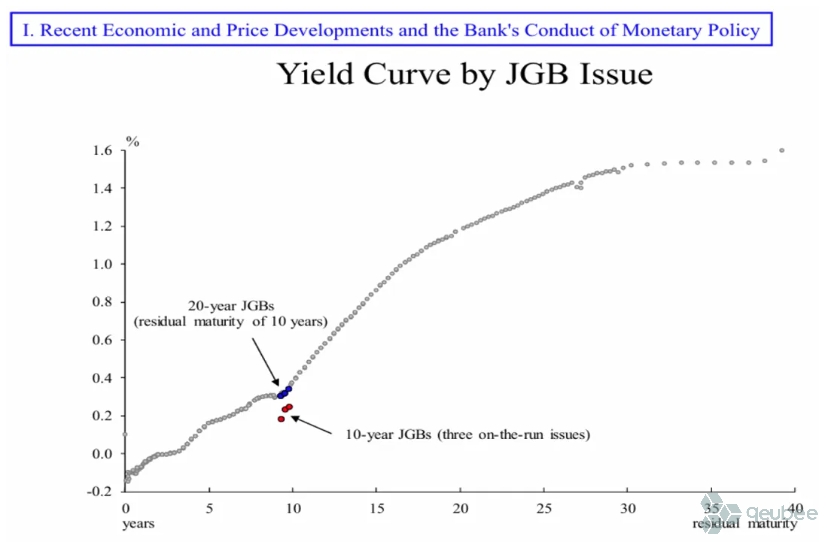

参考日本央行的YCC操作,华西证券指出,为控制长端10年期利率水平,日本央行会通过固定利率收购的方式,在每个工作日以特定价格购买10年期日本国债,且购买方式并非在10年期国债中雨露均沾,而是目标锁定在最新的三只on-the-run债券,这也使得日本国债收益率曲线在10年附近出现扭曲,更大的波动为9年期品种(10年off-the-run)提供了更多的交易机会。

长端利率配置价值仍在

不过,对于国债活跃券而言,机构认为,中间的波动也只是短期扰动,从期限利差来看,10年期活跃券仍然具有较高的性价比。

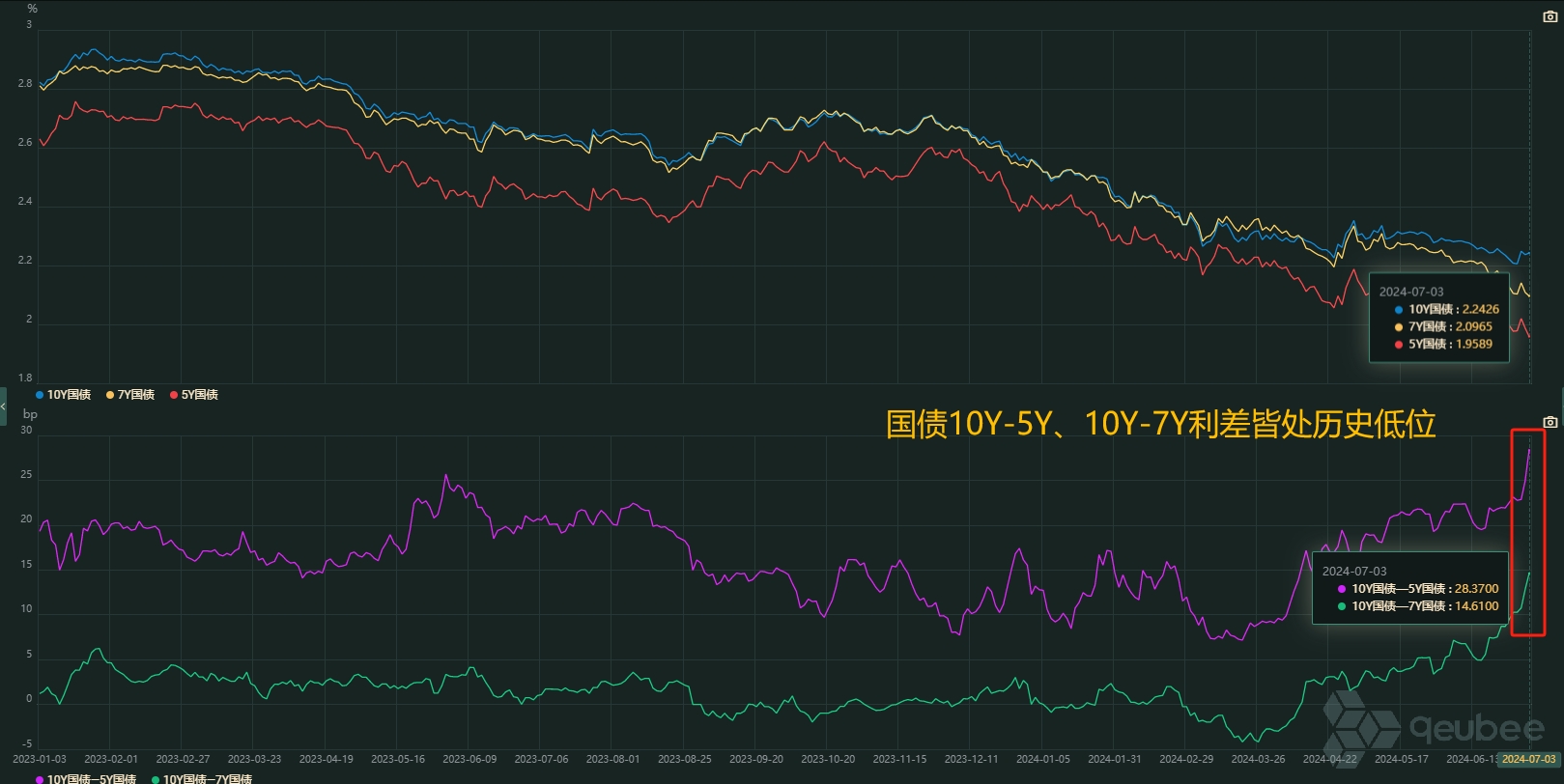

从最新的期限利差来看,华西证券指出,截止7月3日,国债10Y-5Y、10Y-7Y利差均在极高历史分位数,7-10年较为陡峭。随着交易的推进,高利差带来的相对性价比或重新成为债市博弈10年期活跃券的理由,扭曲的曲线往往也会带来交易的机会。

qeubee数据显示,截止7月3日,国债10Y-5Y、10Y-7Y利差分别为28.37bp、14.61bp,均创2023年1月以来的新高。

“长期利率下行逻辑并没有根本变化。”华泰固收表示,基本面逻辑(融资需求、房地产、生产比需求旺盛)没有动摇,对于大量长期欠配资金而言,只要点位足够高,中间的波动也只是短期扰动。

天风证券也认为,当前还是在稳增长、宽货币的宏观逻辑中,因此债券市场不存在简单反转,降息的可能性也仍在,利率下行的总体趋势并未改变。

本文作者可以追加内容哦 !