先吐槽两句,

这波下跌真是开了眼界~

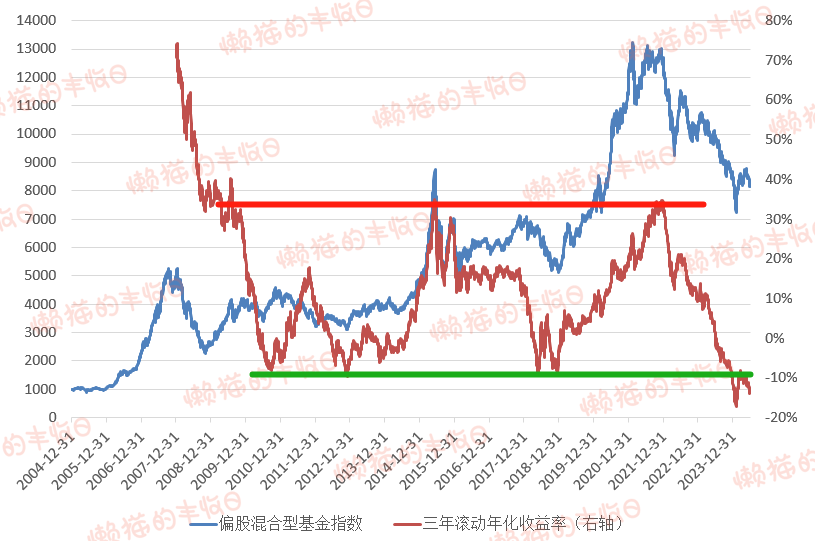

偏股混合型基金指数三年滚动年化收益率,

之前“-10%”是底,“30%”是顶,已经在这个区间内运行了十几年,没想到强势跌破,直接干到“-17%”。

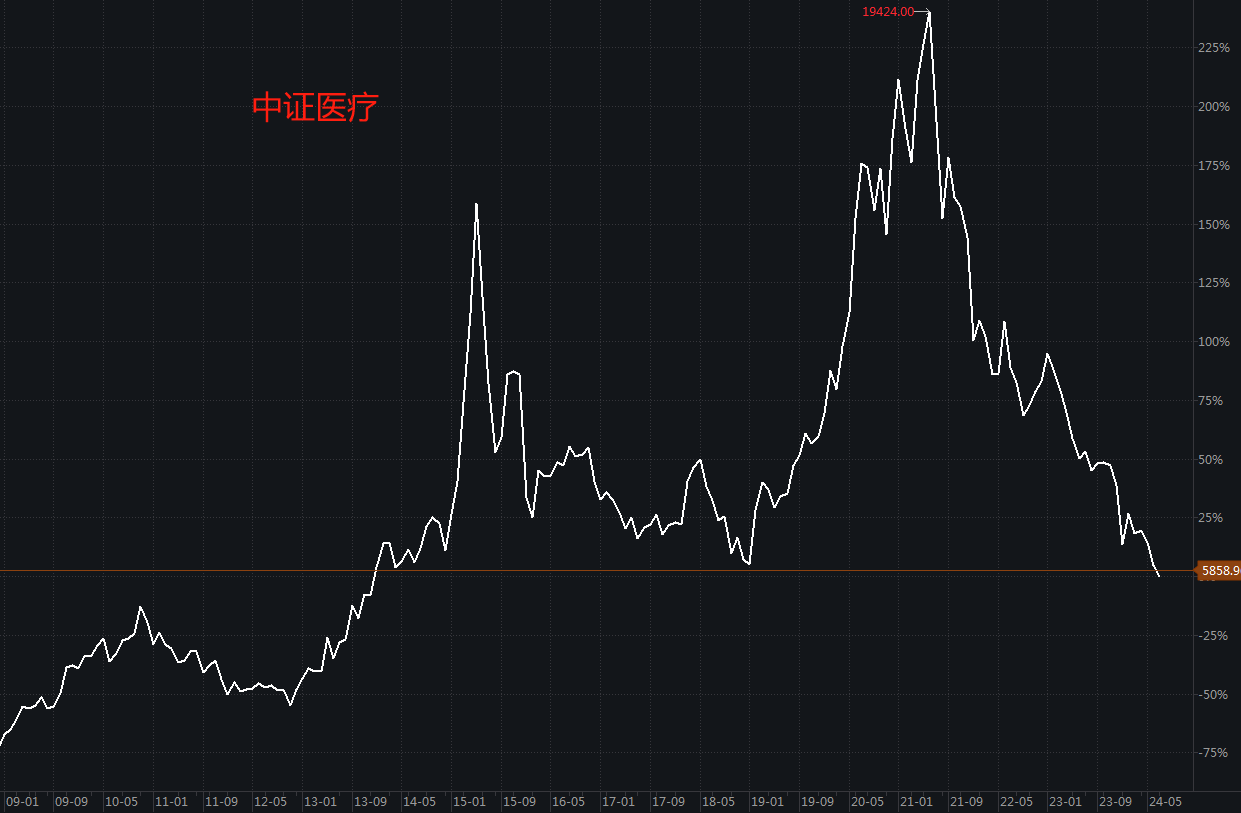

中证医疗,

昨天不仅创了这轮调整的新低,还跌破了2018年回调中的最低点,创近十年新低。

更没想到的是,今天竟然还在跌,又跌了1.87%。真的是累了,毁灭吧,赶紧的...

01

吐槽归吐槽,但现实还是要面对。

这波行情为什么这么难?我们从历史数据中找找安慰。

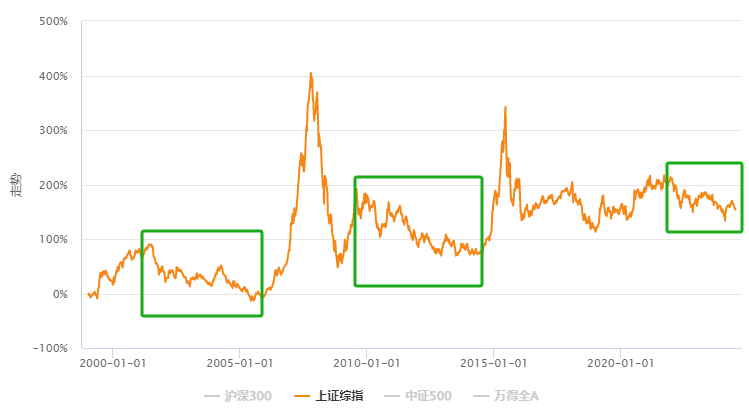

上证指数有过2次持续时间比较长的下跌。

2001年6月到2005年7月,最大回撤54.89%,回调了4年零1个月。

2009年8月到2013年6月,最大回撤43.83%,回调了3年零10个月。

这一次,上涨指数从2021年9月开始跌,最低点(截至目前)出现在2024年2月,跌了2年零5个月,最大回撤是27.27%。

看着好像还好,那是因为上证指数有些失真,我们用沪深300替换下。

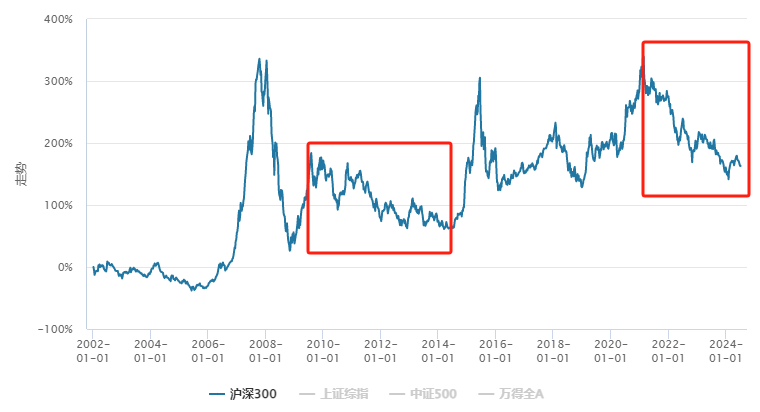

2009年8月到2014年3月,沪深300跌了4年零7个月,最大回撤是44.89%。

这一次,2021年2月到2024年2月,沪深300跌了3年,最大回撤是45.25%。

虽然回调时间还差点意思,但幅度相当,我们过去几年的痛苦,老股(基)民在2010-2014年体验过。

而且,巧的是,把初期的高位震荡排除掉,这次的大跌竟然和“2010-2014年的调整”有异曲同工之妙。

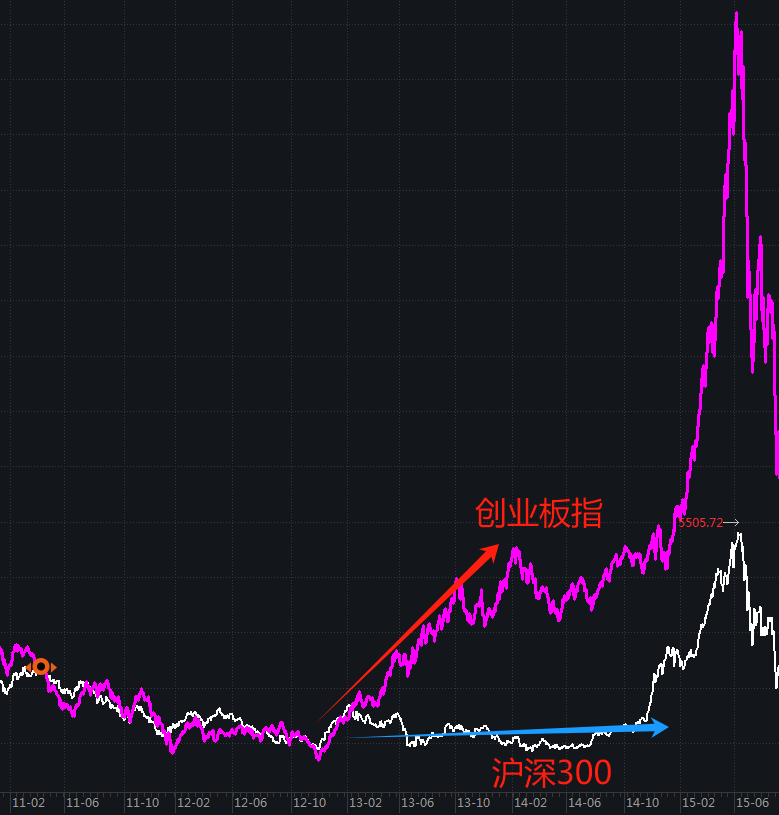

蓝线,是2010年11月后沪深300的走势。

红线,是2021年12月后沪深300的走势。

什么叫“历史不会简单重复,但总押着相同的韵脚”,这可能是最好的解释。

如果信历史会重演的话,未来还是有盼头的。

2012年12月3日,沪深300跌到“2109点”,虽然一年半后才等来牛市,但这一年半中,行情始终未明显跌破这个底部。

但坏消息是,不知道牛市什么时候来。那一次,一等就是一年半,这一次,真不知道要等多久...

还有个潜在的好消息是,横有多长竖有多高,你还相信牛市吗?

02

当然,那一年半也不完时间。

我们把创业板指(紫线)叠加上去,虽然沪深300没起来,但创业板指在那一年半里涨了162%,走出了一波大行情。

为什么创业板能起来?

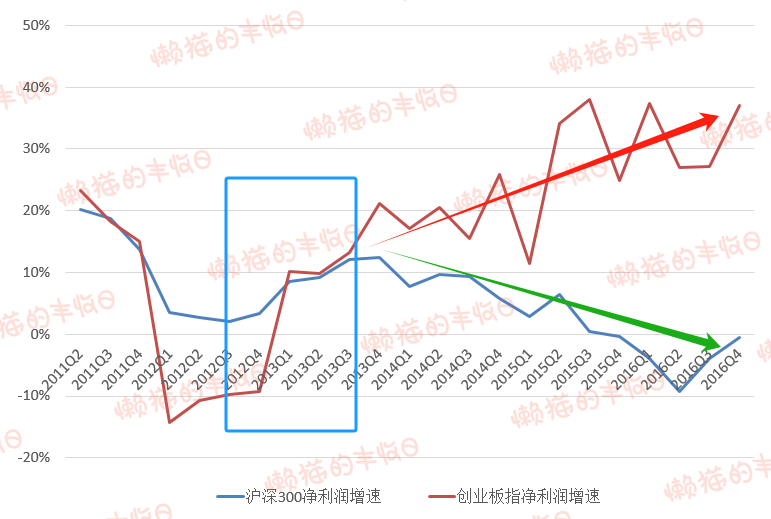

看业绩增速,

最开始,沪深300和创业板指的业绩都出现了明显的复苏(蓝框),所以2012年12月到2013年2月,创业板指和沪深300都出现了一波强反弹。

但之后,沪深300业绩复苏被证伪,创业板指继续高歌猛进,行情就逐渐变成了创业板的独舞。

未来,即使行情整体低迷,也不能排除结构性机会的存在。只是,结构性机会能否走成独立趋势,还要看业绩的持续性有多久。

03

之前的两轮长期下跌是怎么发生的呢?

白线是上证指数,青线是上证指数成分股净利润同比增速。

1)2001-2005年的下跌,和业绩增速持续下滑有关,下跌趋势被终结是因为上市公司业绩增速触底,开始回升。

2)2010-2014年的下跌,也和业绩增速持续下滑有关,但反弹却和业绩增速触底回升无关。

上市公司业绩增速下滑趋势从2010年1季度持续到2016年2季度,然后在供给侧改革的驱动下,才开始往上走,催生了2017年的蓝筹股牛市。

那2015年的大牛市是怎么出现的呢?

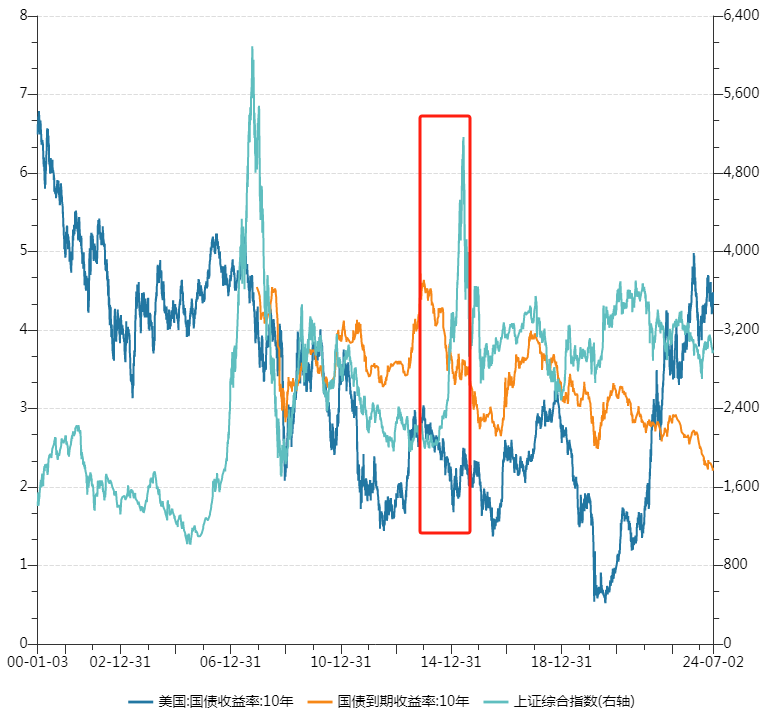

可以从流动性上找找原因,2014年后,十年期中债和十年期美债都开始往下走。

截至2015年3月,十年期中债收益率从4.56%降至3.63%,十年期美债收益率从3.04%降至1.94%。

对内,是经济下行压力下的政策宽松,降准降息+棚改。

对外,2013年5月美联储释放紧缩信号,引起美债收益率大幅攀升,这一预期在2013年下半年被市场消化。但2014年美国经济数据不及预期,美联储也多次强调对货币政策正常化保持耐心,美债收益率又跌了回去。

总的来说,

对行情有大影响的主线有2个:

一是盈利层面的。

2012年之前,中国经济波动比较大,外资对A股的影响也有限,行情涨跌跟着经济增速变动。经济增速持续向上,行情就涨;经济增速持续向下,行情就跌。

二是流动性层面的。

2012年之后,宏观经济波动没那么大了,再加上国内外都是通过宽松货币政策来提振经济,流动性层面的因素对股市的影响就大了起来。

2014-2015年的牛市,和中美同时宽松有关,美债和中债的收益率都大幅向下。

2019-2020年的牛市,也和美债、中债收益率大幅向下有关。

2021年,特别是2022年后,美国通胀爆表,美联储暴力加息,十年期美债收益率创出十几年新高,至今居高不下。

再加上,A股上市公司业绩增速迟迟不见好转,行情就这么一直衰着,稍有个风吹草动还要往下再跌一跌...

04

总结一下,

1)市场是有底的,跌到一定程度后就跌不下去了。

举个例子,3000点的A股还有不少人愿意卖,那2000点呢?即使不愿意买,但有卖出意愿的人也会少很多。

所以,我们看成交量,行情下跌的过程中成交量也是下滑的,跌到一定程度后,愿意卖的人就少了。卖盘减少,行情杀跌的动力也就弱了,市场不是个无底洞,是有底的。

2)不是估值低就会涨,也不是跌得多就会涨,行情逆转需要催化剂。

2005-2007年的大牛市,和上市公司业绩增速爆发性增长有关。

2014-2015年的大牛市,和中美同时宽松有关。这期间,创业板表现亮眼,除了移动互联网、“大众创业、万众创新”政策的推动,还和创业板指业绩增速持续提升有关。

2019-2020年的牛市,也和中美同时宽松有关。

2022年后,美国通胀爆表,美联储暴力加息,A股就这么蔫了。逆转这个趋势,要么经济复苏带动上市公司业绩出现一波强反弹,要么等美联储宽松,美债收益率下来,你觉得哪种情景会先到呢?

3)市场还是可以被解释的,只是答案有点残酷...

免责声明:文章内容仅供参考,不构成投资建议

$大成高新技术产业股票A(OTCFUND|000628)$$交银趋势(SH519702)$$景顺长城能源基建混合C(OTCFUND|017090)$

本文作者可以追加内容哦 !