现在市场行情非常差,上证不好,创业也不好,从2021年12月开始起跌,从3520点跌到目前1631点;

硅宝科技从2021年最高点30.23,跌到目前12.8;

目前是明显的底部区域,底部区域不是一个点位,是一个区域,养家说底部要空仓,我认为说的对,因为底部不知道要盘多久,也不知道具体会跌到多少;

但是我的结论是硅宝已经进入击球区,我认为股市想赚钱,首先要构建自己的操作系统;

基本面判断+多年心态历年+k线操作手法,缺一不可;

那来看看硅宝现在是什么情况;

一、基本面判断:

细分行业龙头,卖水人

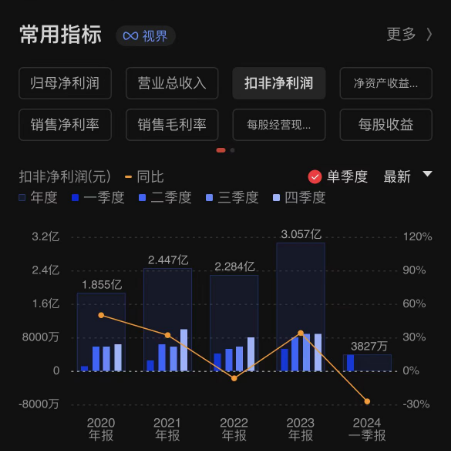

2021年营收25.56亿,扣非2.447亿,净利率10.47%;

2022年营收26.94亿,扣非2.284亿,净利率9.29%;

2023年营收26.06亿,扣非3.057亿,净利率12.1%;

2024年一季度营收4.745亿,扣非3827万,净利率8.46%;

1.1有机硅DMC部分

2021年开始,有机硅DMC大涨,有机硅DMC是107胶原材料,107胶是胶黏剂原材料,受2021原材料上涨,2021年营收较2020年营收大幅上涨,扣非也有很大增幅,原因是原材料上涨,售价也相应增加,而硅宝科技和回天新材有2个月的库存周期,所以相当于吃了中间的周期差价;

2021年年尾-2022年,有机硅DMC开始回落,库存周期也给硅宝带来了大麻烦,一直在修复因为有机硅DMC降价带来的净利率下降、库存周期差价、营收下降;

一直到2023年,有机硅DMC区域稳定,到了底部区域,所以从营收方面来看,2021-2023年年度,营收并无太大变化,2022年受有机硅dmc回落影响,净利润有所下降;

1.2产能部分

如果说2020年-2021年,营收和净利的大幅增长,完全是靠有机硅dmc大幅涨价,这是没问题的;

2021年-2023年带来的大幅增长,完全是因为产能的投放;

2021年产能:

2022年产能:

2023年产能:

所以产能投放才是营收和扣非增长的根本;

1.3行业部分:

硅宝主营建筑胶,营收占比63.02%,工业类用胶占比27.01%,这两块是大头;

2022年建筑类用胶16.73亿,毛利率17.44%,2023年16.42亿,毛利率26.37%;

2022年工业类用胶6.563亿,毛利率25.95%,2023年7.038亿,毛利率27.16%;

可以看到,2023年的业绩增长,主要靠的是:

1、投放的3万吨产能;

2、DMC稳定带来的毛利率修复;

3、国家房地产政策带来房地产加速竣工收尾工作,因为硅宝的建筑胶主要是幕墙+中空玻璃,当然还有一部分装饰装修用胶,幕墙+中空玻璃在2023年加速竣工,对建筑胶带来了很好的修复作用;

所以基于以上几点,我认为,硅宝科技的建筑胶辉煌在2023年达到顶峰,从2014年-2023年,建筑胶任务已经基本完成,以后会成为硅宝科技的基本盘,用建筑胶赚到的钱开拓新的主业;

当然,建筑是不行了,但是我认为,从汉高和3m的例子可以看出

胶黏剂这个行业,是可以集中的,特别是现在建筑下行,小型胶黏剂企业加速出清,行业集中度会快速提升,而硅宝建筑胶的市占率,我估计在20%左右,行业集中度是一定会提升的,现有产能利用率不会下降太多,肯定是能稳住的;

4、新增长部分

胶黏剂企业主要是硅宝科技、回天新材、高盟新材、集泰股份,没上市的暂时不算;

这批企业中,硅宝是做的最好的一个,硅宝是建筑胶+工业胶+硅碳负极,回天是背板+工业胶,高盟是风电,吉泰就不说了;

刚才我说到,产能才是一个企业营收及净利提升的根本;

硅宝新产能:

1、硅碳负极1万吨+4万吨配套专用胶黏剂;

现在都说硅碳负极20万/t,40万/t,但是肯定不对;

根据现场实际情况预测(依据为硅宝自己出的投资报告,石大华胜的报告),我预测硅碳负极价格为7万元/t,专用胶黏剂为1.2万/t;

硅碳负极1万吨+4万吨配套专用胶黏剂=10000*70000+40000*12000=11.8亿,净利率15%,净利润11.8*0.15=1.77亿;

2023年投放3000吨+2万吨配套胶黏剂=3000*70000+20000*12000=4.5亿,净利率15%,净利润4.5*0.15=0.675亿;

2024年投放7000吨+2万吨配套胶黏剂=7000*70000+20000*12000=7.3亿,净利率15%,净利润7.3*0.15=1.095亿;

2023年年报显示营收26.06亿,扣非3.057亿;

我预估2023年3季度会投放第一期产能,12个月后,2024年3季度,会投放第二期产能;

2、收购嘉好股份

工业胶前面提升主要是靠眉山拓利,这次嘉好股份提升8亿营收,4000万净利,是签了对赌协议的,在三季报会并表;

风险方面:1、投放不及预期;2、建筑胶持续下行

我昨天打电话问了硅宝证券部门,他们的原话,1、建筑胶现在没有满产,压力比较大;2、硅碳负极第一期7-8月会投放;

二、心态部分+操作部分

现在市场行情非常差,上证不好,创业也不好,从2021年12月开始起跌,从3520点跌到目前1631点;

硅宝科技从2021年最高点30.23,跌到目前12.8;

目前是明显的底部区域,底部区域不是一个点位,是一个区域,养家说底部要空仓,我认为说的对,因为底部不知道要盘多久,也不知道具体会跌到多少;

但是2023年其实硅宝的业绩是可以的,为什么2023年硅宝跌了一整年;

答:因为预期,预期是会提前反馈的,硅碳负极的预期一定会提前反馈出来;

现在行情是不好,但是就算行情好的时候,也是一赚二平七亏,你能保证你行情好的时候能赚到钱吗?

所以心态的稳定是非常重要的,如果2023年一整年都撑过来了,2024年7月,硅碳负极马上要投产的时候放弃不是很可笑吗?

我又算了笔帐:

一、按硅宝科技一季度的营收和净利润反推,我估计今年光硅宝科技的净利应该和2022年差不多,扣非净利大概在2.1-2.3亿左右,硅宝自己说一季度因为碰到特殊天气,天天下雨,影响开工,所以一季度低一些,这个我不考虑,我就直接按比例考虑,2024年一季度0.38亿,2023年一季度0.52亿,0.38/0.52*3.057=2.233亿,这就是我推出来的保守2024净利润,营收就不好说了我估计在23-24亿左右;

二、嘉好股份在2024年3季度并表,这个我很确认,我打电话问了,嘉好一年营收8.238亿,净利润0.45亿,这个在三季度并表后,三季度和年报肯定会加进来,那算一起,推测硅宝科技2024年营收为32亿左右,扣非净利润2.683亿,营收增长幅度为(32-26)/26=23.07%,扣非增长为(3.057-2.683)/3.057=负12.2%;

三、这些完全没考虑硅碳负极投产,第一期带来的营收为4.5亿/年,扣非0.675亿/年,我现在就不算投产后直接满产,逐步投产,带来的满负荷总营收为36.5亿,扣非3.358亿;

四、以上没考虑二期投放的7000吨硅碳负极和2万吨专用胶黏剂;

五、硅宝本来就是做高端胶的,你说不给科技估值我还可以理解一点点,现在硅宝双主业,硅碳负极进来了,给个30倍pettm过分吗?

按16倍pe计算,3.358*16=53.728亿市值,这是现在阶段底部的现有估值

按30倍pe计算,3.358*30=100.74亿市值,这是我觉得肯定能到的估值

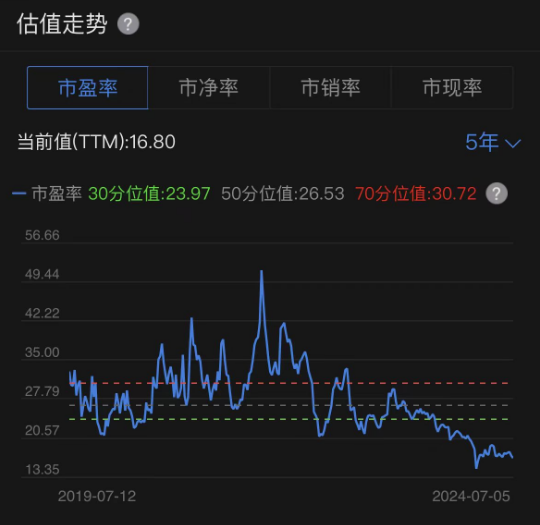

现在估值给的太离谱,可以看附图,别说我pe给的高

本文作者可以追加内容哦 !