作者丨方诗意

编辑丨六子

6月28日晚间,山西汾酒公布了2023年年度权益分配实施方案,确定于2024年7月5日向全体股东发放现金红利,每股派发4.37元,合计派发53.31亿元。

事实上,最近几年山西汾酒的现金分红数额屡创新高,2021年和2022年分别为21.96亿元和41.51亿元,加上此次分红,山西汾酒三年内已实现分红近120亿元,现金分红率更攀升至51.07%,堪称“慷慨”的酒业典范。

作为清香型最具代表性的酒企,山西汾酒在过去一年以来的表现十分“出彩”,在营收、利润双增的情况下,紧紧围绕汾、竹叶青、杏花村等多品类矩阵向“上”突围,其中青花20等多款单品被“卖爆”,白酒行业现象级品牌杀出重围。而在当下“清香天下”的语态里,汾酒也展现出品牌势能赋予的发展“加速度”,多个市场全面开花,“中国酒魂”的声音响彻大江南北。

我们不禁要问:在竞争如此激烈的白酒市场,山西汾酒为何能历久弥新、久久为功,这背后究竟有怎样的故事?

01

「分红再创新高,彰显经营韧性」

在今年5月中旬召开的2023年度股东大会上,山西汾酒曾满怀自豪地向股东们阐述了2023年在高质量发展历程中所取得的各项成绩。其中提到,自上市以来,汾酒累计分红总额高达169.32亿元,分红率稳居44.42%。

诚然,这样的成绩放眼白酒行业已相当难得。对汾酒自身来说,分红的提升更像是伏下身躯般砥砺前行,用脚步丈量发展兴替,也丈量着对股东回报的持续重视。

2023年,汾酒的分红金额再创新高,53.31亿元在白酒行业稳居头部水平。据了解,在已确定分红的16家A股上市酒企中,贵州茅台、五粮液、泸州老窖、洋河股份和山西汾酒的合计现金红利占行业总分红金额比重高达92.76%。汾酒等企业不仅以丰厚回馈持续让利市场投资者,实现了与股东们的“双向奔赴”,更展现了行业领军者的魄力和风范。

而在白酒行业深处螺旋式发展的背景下,汾酒能长期屹立不倒并持续反哺投资者,这样的“豪气”加码背后是对自身盈利能力的肯定,也是业绩不断提升的必然结果。

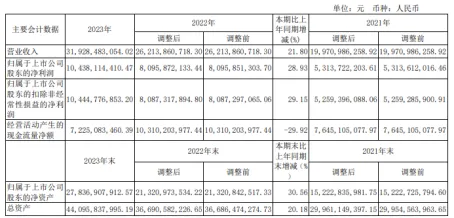

2023年,汾酒实现营业收入319.28亿元,同比增长21.8%;净利润104.38亿元,同比增长28.93%。放眼最近几年,汾酒在2021年营收逼近200亿元,2022年迅速超过250亿元,2023年迈入300亿元以上区间,可谓每年上一台阶,保持了独属汾酒的“加速度”,也将行业引向新的发展格局。

*来源山西汾酒2023年年度报告

从销售数据来看,汾酒实现年销售量20.6万千升,同比大涨16.3%,甚至远远高于五粮液的12.96万吨和昔日“销冠”洋河股份的16.62万吨,在行业普遍遭遇价格倒挂、库存高企、产量下降的情况下,汾酒的逆势崛起坚不可挡。

*来源山西汾酒2023年年度报告

不过,通常情况下,公司经营提“速”和保“质”很难兼得。尤其对如同大象转身的行业巨头们来说,在追求高速演进下,高昂的销售费用极易产生,不少酒企此前都面临销售费用和赊销额激增的局面,“表面光鲜”成为常态,并最终堕入恶性经营的黑洞怪圈。

然而,汾酒却成为行业难得的“反证”。财报显示,2023年汾酒销售费用由此前同期的34.04亿元下降至32.17亿元,销售费用率也由12.98%下降至10.08%,这一数字甚至已经是连续多年下降,看来“清虚提质”早已在汾酒内外发挥了价值。

*来源山西汾酒2023年年度报告

值得注意的是,在销售费用具体类别中,占比最高的广告及业务宣传费也出现大幅回落。这意味着即便没有了从前那般销售和渠道的软性刺激,汾酒依然展现出极强的品牌韧性。

从资本市场角度来看,汾酒现今的总市值也紧追茅五,稳居行业“探花”的位置。所谓“酒香不怕巷子深”,一个更高效、更健康的汾酒集团正扑面而来。

“天下三分有其一”,在复兴纲领第一阶段的收官之年,这家老牌酒厂已无限接近发展的理想状态,“复兴”近在眼前。

02

「产品向“上”突破,布局渐入佳境」

在风云变幻的市场环境中,汾酒以其经营韧性和卓越策略砥砺前行,实现了令人瞩目的增长,这背后不仅有汾酒品类集中布局的优势,也是对市场需求长期敏锐洞察的结果。

最近几年,次高端白酒赛道成为众多酒企竞相争夺的“新战场”。由于其可以覆盖商务、宴请、礼赠、自饮等多种场景,500元左右价格带内集聚了多款全国化名酒的次高端产品。在这其中,汾酒旗下的数款大单品也备受市场认可,甚至“一发不可收拾”。

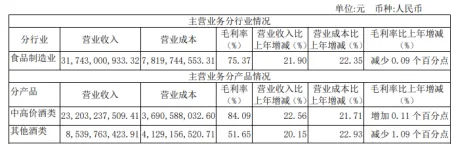

从汾酒中高价酒类的经营效果来看,2023年这部分实现了232.03亿元营收,增长达22.56%,占整体营收比重超70%,进一步彰显了其在中高端市场的强势地位。

*来源山西汾酒2023年年度报告

这其中,青花系列、巴拿马汾酒系列、老白汾酒系列、青享竹叶青系列成为标杆,品牌高端化亮点突出。特别是青花20,销售额接近90亿元,白酒行业新的百亿级单品再现,品牌势能获得充分绽放。

其实,在体量增长亮眼背后,青花20的火爆也绝非偶然。首先,无论是过往的“抓两头、带中间”,还是近年来的“抓青花、强腰部、稳玻汾”,青花系列都是汾酒产品战略的核心,也势必获得更多资源和营销倾斜。最近两年,汾酒就对青花20等单品做了大量品牌建设工作,青花盛宴、青花汾酒发展论坛、一桌式品鉴会等活动使品牌形象深入人心。

另外,有汾酒经销商曾向青橙财经表示,很多消费者都反映“青花体验越来越好”“既有颜值又有口感”,这背后是汾酒在“质”的把控下对品牌特点不断推陈出新的结果。

在今年6月初的汾酒销售公司经销商大会上,青花20再次迎来升级,全面加入汾酒“五码合一”系统,青花30及以上产品、老白汾、巴拿马等也将延续成功的发展模式,打造出更符合高品质生活场景的形象。消费者的体感好了,对品牌信任度自然也就高了。

当然,产品全面开花还和市场及渠道的精准把控脱不了关系。市场方面,数据显示,2023年汾酒省外市场实现营收196.59亿元,占比已达到66.11%,10亿级市场特别是长江以南核心市场同比增长超30%。全国化进程进一步加大,品牌的“想象空间”不再局限,后面也就只剩下成功经验的逐一复制。

渠道方面,数量庞大的酒商群体不可或缺,良好的厂商关系也会帮助打开增长空间。这一点上,汾酒一直以来都是行业不折不扣的标杆。有汾酒酒商曾对青橙财经表示,青花20的批发价一直比较稳定,利润可观,且每次调价也十分谨慎。

或许正是这样认识市场、了解市场下做出的“理性”动作,才能让汾酒始终维持着在消费者心目中价格稳定的形象。多年沉淀下,汾酒的“爆发”也并非意外。

03

「集聚势能效应,重塑“中国酒魂”」

立志欲坚不欲锐,成功在久不在速,汾酒昂扬的步伐走得愈发稳健。在5月举行的股东大会上,汾酒还提出2024年营业收入力争增长20%的目标。从一季度成绩来看,汾酒的营收已跃至153.38亿元,净利润62.62亿元,两项数据都已接近或超越2023年一半,完成所提目标看来只是时间问题。

而在产品升级加速、渠道红利持续打开之际,汾酒还有着最为核心的制胜钥匙,即对自身势能的把控。

在2023汾酒全球经销商大会上,汾酒集团党委书记、董事长袁清茂曾表示,白酒行业已进入深度变革期,汾酒拥有名酒势能、清香势能、汾酒势能,“三大势能”加持是其实现可持续、高质量发展的底气与决心。

那么,如何理解这三大势能?所谓“名酒势能”,有业内人士曾指出过,这是名酒企业们的普遍性增长,2016年后名酒企业们进入了恢复性增长周期,新品类即便出现短期内也难以获得逾越,体现在消费者选择上就是向一线品牌过渡,这些已都成为大家的共识。

所以从这点上来看,汾酒和行业内众多口碑良好、发展历史悠久的企业情况基本一致。因此,若想发挥出自身独特性,“汾酒势能”和“清香势能”是汾酒必须要抓住的。如袁清茂所说,“中国酒魂”定位,以及由此衍生出的文化体系,是“汾酒复兴纲领”的重要组成部分。

首先,在整体布局上,2022年-2024年是汾酒复兴的第一阶段,即发展转型期和管理升级期,2025年-2030年是第二阶段,成果巩固期和要素调整期。为此,汾酒建立了汾、竹叶青、杏花村三大品牌联动机制,制定了三大品牌战略规划方案,例如杏花村酒抓住“诗酒第一品牌”战略定位,竹叶青酒加强“酒+药”品类研究,三大品牌均具备清晰的战略规划。

另外,白酒在年轻群体中正呈现“清香热”,作为清香型品类的先驱和头部,汾酒在过去几年内不断调动自身品牌力,尤其在消费需求差异化和个性化的语境下,汾酒用实际行动满足了消费者预期,为消费者提供更多心理赋能和情感价值。

比如,在营销方面,汾酒将青花20和青花30的包装做出明显区别,视觉上给予消费者清晰认知;甚至在最新的青花20瓶盖内部嵌入RFID芯片,支持NFC读取,这些都无疑会加深消费者对品牌独特性的认知。

当然,品质的把控仍是重中之重。汾酒在酿酒、仓储等环节引入多项前沿技术,降低了人为因素对品质波动的影响。比如,在酿酒环节,汾酒通过引入传感器和无线通信技术,实时监测酿酒过程中的温度、湿度、浓度等参数;汾酒还利用机器算法和大数据,对市场需求和消费者口味趋势进行预测。

让传统的更传统,让现代的更现代,这是汾酒在岁月积淀中交出的阶段性答卷。在发展过程中,汾酒手握“三大势能”的王牌,既有变又有不变,变的是与时俱进的管理、技术,不变的是作为“酒魂”的初心和使命。

汾酒正用一款又一款历久弥新的好酒,为行业贡献着独特的“汾酒力量”。

本文作者可以追加内容哦 !