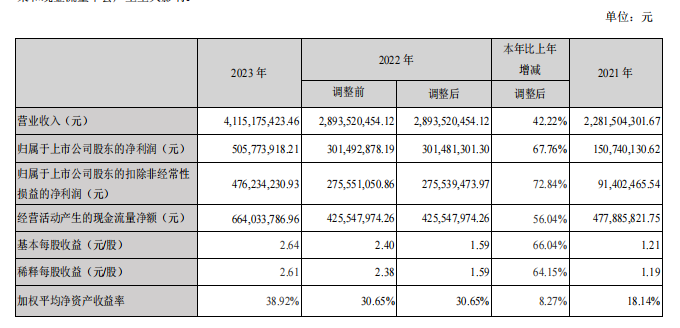

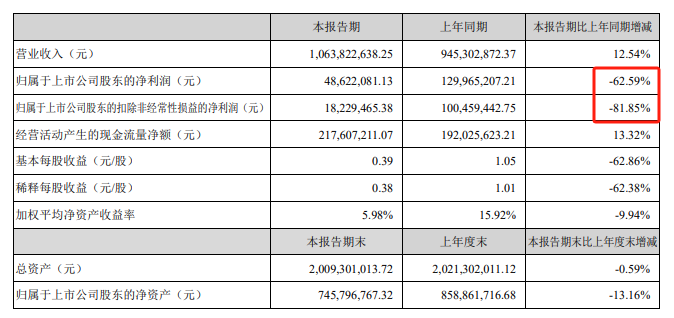

盐津铺子2023年年报业绩,营业收入41.15亿元,同比增长42.22%,归属净利润5.06亿元,同比增长67.76%,除非经常性损益的净利润4.76亿元,同比增长72.84%,业绩增速依旧在高速增长。

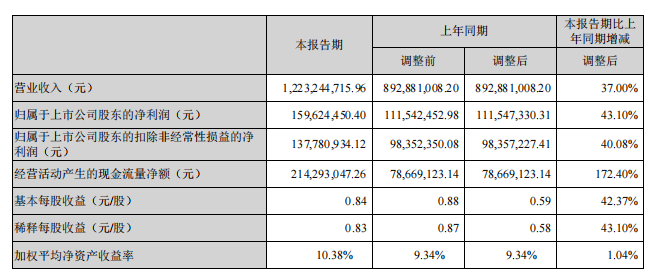

2024年一季度,增速还是那么猛

那么好的业绩,大股东为何减持呢?

关于大股东减持

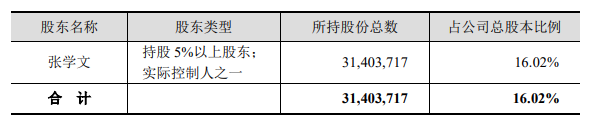

大股东张学文先生拟减持数量不超过2,939,879股,占公司总股本的比例不超过1.5%。

虽然张学文先生2019年10月已离职,未在公司担任任何职务,但是作为一致行动人之一,从股价来看,好像给市场带来了负面影响?

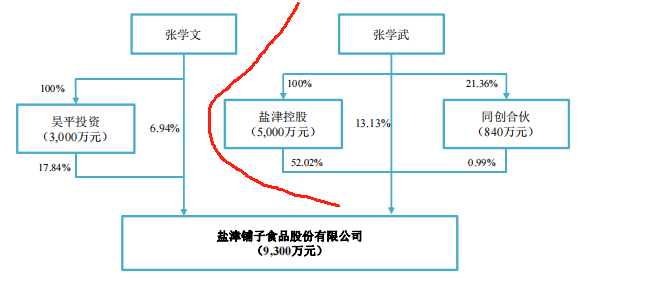

从招股书的股权结构来看,在上市的时候,创始人两兄弟就分的很开

当前张学文先生占比还高达16%的股权,但他的减持不能说明什么。作为公司董事长,最大股东的张学武先生的股权变动,可能更能说明什么吧?上市以来张学武应该是没减持过。

量贩零食渠道崛起

盐津铺子在2021年二季度曾经在渠道选择上吃过亏,上市以来首次季度发生亏损,中报业绩下滑。

对于当初业绩不及预期,盐津铺子提到:公司低估了社区团购等新零售渠道对传统商超渠道影响,2021年上半年公司在商超渠道人员推广、促销推广等相关市场费用投入过多(有冗余),但商超渠道销售收入增长及渠道业绩未达预期。

这个经历,也让公司在后面更加关注渠道发展吧。

公司产品多品类、散装为主、适应零食量贩渠道的售卖。这次量贩零食渠道的崛起,公司就抓住了机会。

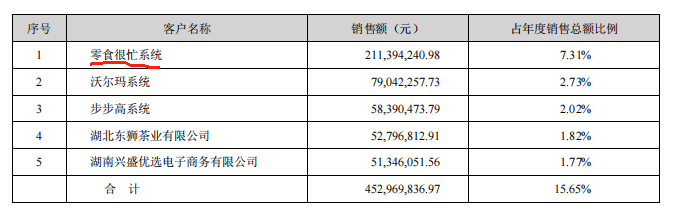

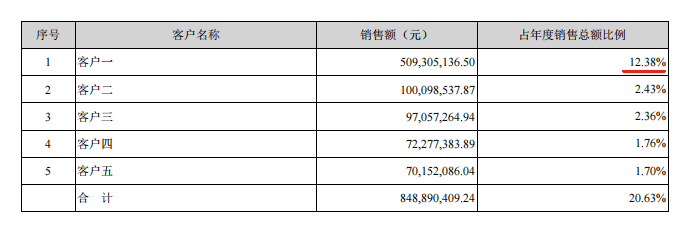

盐津铺子最大客户零食很忙,占比年度销售总额比例从2022年的7.31%,增长到2023年的12.38%。

虽然公司没明说第一大客户是谁,但是也是明摆着的。

而曾经作为第一大直营商超渠道2023年营收3.34亿,最近几年的占比不断下滑,营收规模也在不断下滑,不及第一大客户贡献的营收大,量贩零食增速是很猛。

截止2024年6月12日,零食很忙+赵一鸣的门店数已增长到10000家,去年合并时只有7000家,仅仅过去半年的时间,就增长了3000家。

据量贩零食万辰集团年报数据,2023年,实现营业收入87.59亿元,同比增长13,057.81%。增速也很猛,不过才盈利几千万,剔除因激励核心员工产生的股份支付费用后,量贩零食业务全年盈利3314万元。

随着零食很忙门店的增长,公司在门店在售SKU数量提升,公司该渠道业绩有望持续增长。

公司把握住量贩零食渠道的红利,营收再上一个台阶是好事,不过得注意风险,客户占比过大风险,以及议价能力减弱风险

当前零食很忙占比年度销售总额比例12.38%,即使量贩零食渠道接下来真的起来了,笑到最后的玩家还不知道是哪几个,把货卖给该渠道的其他玩家,更均衡保险一些。

公司提到:积极响应“零食很忙”“赵一鸣”等头部零食量贩企业模式创新要求,满足“零食有鸣”“爱零食”“零食优选”等零食量贩企业的经营需要,深化合作力度,提升规模和市场占有率。

从公司提到积极发力零食量贩来看,公司是跟多个玩家一起合作发展。

量贩零食渠道在供应链端,量贩零食通过简化中间环节,直接与品牌厂商或上游代理商对接供货,利用规模化销量促使品牌厂商降价,最大限度降低了中间环节加价率。品牌商量贩零食渠道的毛利率下降也是摆在眼前的。

量贩零食渠道,零食大卖场的兴起,让人不禁联想到当初的家电大卖场国美,苏宁的兴起,再看看当前的家电大卖场。

没有成功的渠道,只有时代的渠道。

PS:电商渠道发展也很好,增速很快

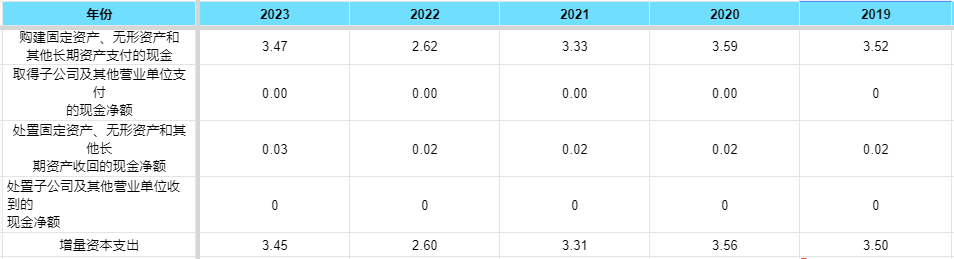

财务指标变化

企业最近几年的数据

现金流量净额/净利润多年来都大于1,说明赚得钱“含金量”高。

毛利率最近几年不断下滑,是因为高毛利的直营渠道占比持续下滑。

虽然毛利率下滑,但是净利率保持的还挺好的,还有增长的趁势,主要是降本增效驱动的。

剔除2021年公司低估了社区团购等新零售渠道对传统商超渠道影响,公司最近几年的ROE都在不断提升。

根据杜邦分析来看,公司ROE提升,主要是因为总资产周转率的提升。

周转率提升靠什么推动?根据营业收入/资产总额,主要是营收规模的增长,28.70亿资产就创收了41.15亿营收。

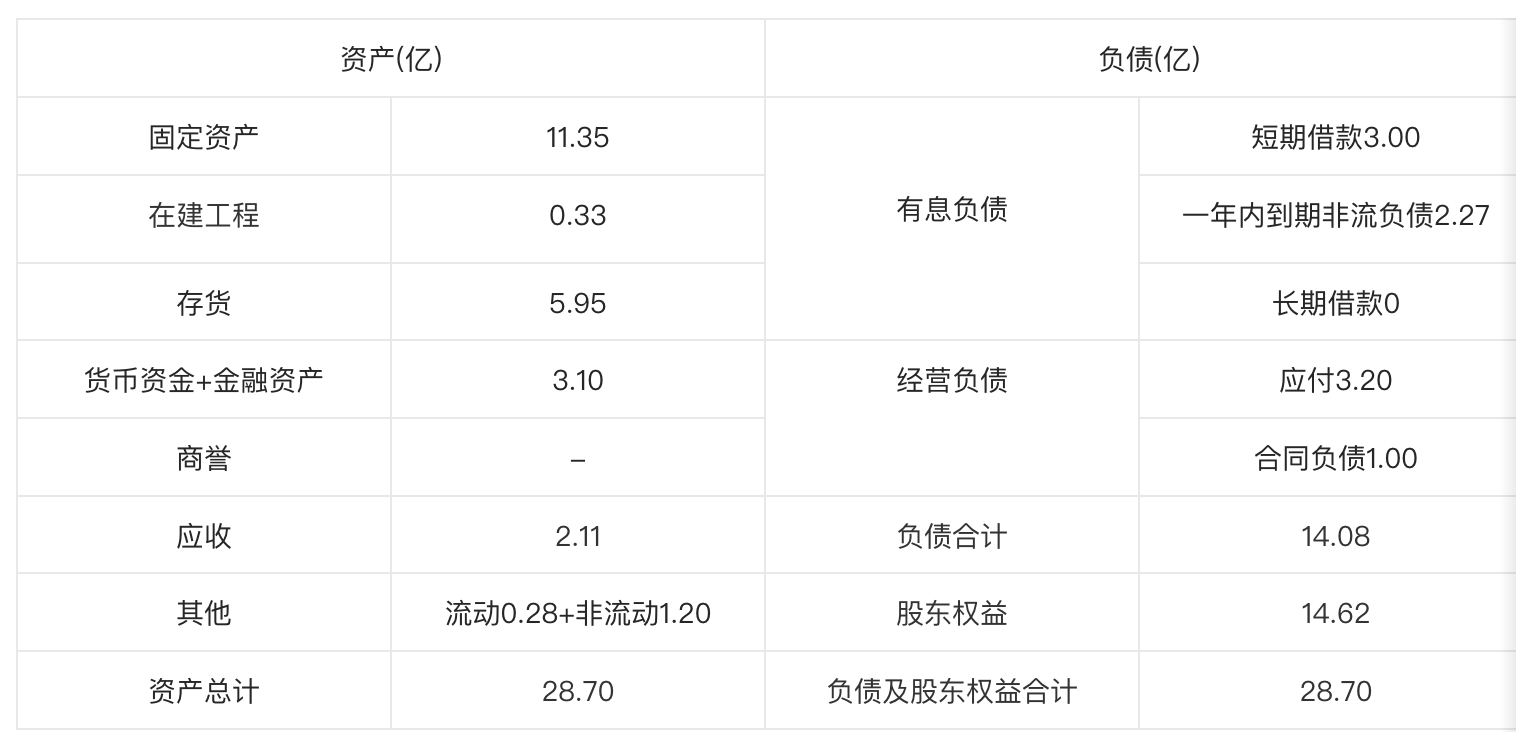

资产有点少,看看资产结构(2023年财报资产负债表数据)

主要是因为货币资金+金融资产3.10亿较少,还没有有息负债5.27亿多,这是一个值得注意的信息。对比同行洽洽食品货币资金就有44.78亿(有点多过头了,之前有钱还发可转债,没看懂),体量更小的劲仔食品,也有7.47亿。

公司账上的钱较少,主要是因为大部分都用在扩产上了。

从资产来看,流动资产13.04亿,非流动资产15.66亿,公司是消费食品里面少有的重资产企业,一般消费食品都是轻资产企业。盐津是一家食品企业,更是一家制造业企业。

公司创始人对智能制造也是非常的看重。

公司提到:公司经历2021年第二季度起4个季度转型升级之后,2022年起规模效应逐步显现,公司产品从“高成本下的高品质+高性价比”逐渐升级成为“低成本之上的高品质+高性价比”。未来零售将回归本质,即用最低的成本、最高的效率完成商品流通,即从低效率渠道转向高效率渠道。

差异化竞争

以薯片、膨化食品等淀粉类休闲食品及糖果、巧克力等西式休闲食品为主的主流市场竞争日趋激烈,并被达能、玛氏、乐事、上好佳为代表的国际休闲食品巨头占据了绝大部分市场份额,弱势企业生存空间狭小。

与之相比,中国传统特色休闲食品市场在销售规模、工业化生产等方面均不占优势,整体上行业集中度不高,技术水平较低,是国际巨头尚未形成优势地位的蓝海区域,具有巨大的发展空间。

公司采取差异化竞争策略,避开休闲食品行业巨头的优势领域,生产中式休闲食品。

自建工厂生产,对比同行三只松鼠,良品铺子这类OEM代工生产,虽然资产更重一些,但是可以把控品质。最近三只松鼠也在自建生产工厂方面,加强投入。随着规模生产效应,可以降低成本。

从黑猫投诉平台上投诉量来看,自建工厂生产类的企业投诉少一些

同时盐津铺子还向上游产业延伸,从源头控制成本。比如投资建设鹌鹑养殖基地,截止2024年6月,自有鹌鹑养殖基地日均产蛋20~25吨,鹌鹑蛋成本价为10元左右/公斤(目前鹌鹑蛋市场价为12元左右/公斤)。扩大魔芋精粉加工产能,启动5万吨马铃薯全粉智能化生产加工项目一期工程,年内将建成年产1万吨马铃薯(雪花)全粉生产加工基地,为公司品类薯片提供优质的大西洋马铃薯全粉原料。

这种全产业链的布局方式,对管控品质,控制成本虽更有优势,但也增加了企业经营的难度。养殖鹌鹑,公司多了生物性资产,增加了财报分析的难度。比如獐子岛海产品游走,减值亏损,昭衍新药的生物性资产损失,发生之后才知道。

多品牌,多品类发展战略

盐津有辣卤零食、薯类零食、深海零食、休闲烘焙、蛋类零食、蒟蒻果冻、果干坚果等七大品类,目前拥有“盐津铺子”企业主品牌及深海零食品牌“31鲜”、魔芋素毛肚“大魔王”、健康蛋类零食“蛋皇”、休闲烘焙品牌“憨豆爸爸”、蒟蒻果冻品牌“蒟蒻满分”、薯类零食品牌“薯之惑”等多个品牌。

盐津多品牌,多品类发展战略能够覆盖更多消费群体、针对消费者不同地域、不同偏好、不同年龄、不同消费习惯,采取多品种差异化组合的方式满足消费需求。

论品牌力知名度,盐津铺子,不及三只松鼠,洽洽。一想到坚果就会想到三只松鼠,一想到瓜子就想到洽洽,一想到辣条就想到卫龙。为了更深入消费者的心智,盐津铺子的品牌知名度还得提升。

渠道发展

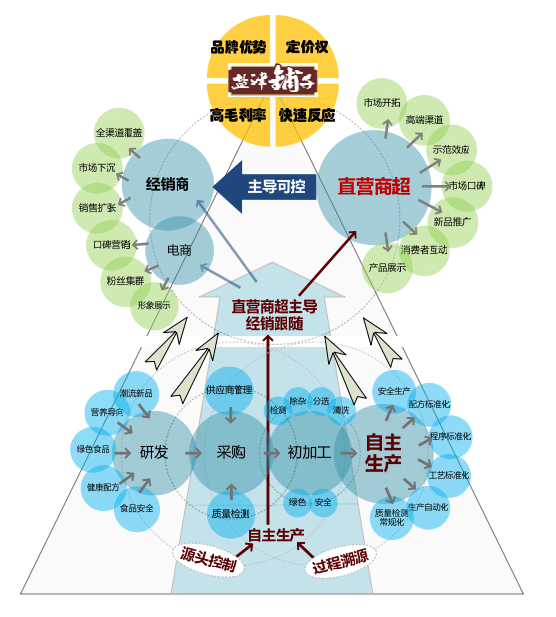

盐津采取“直营KA商超树标杆,经销商全面拓展、渠道下沉,电商、零食渠道等新兴渠道积极突破”的营销全渠道发展模式。

盐津这种直营方式,虽然毛利率较高,但是需要向商超支付进场费、条码费等各类费用,销售费用较高。随着经销商渠道已发展为最大渠道,整体毛利率也随之下降。

行业内大量企业仍然沿袭“总经销——各级分销商——零售终端”的传统大流通渠道模式,依赖经销商渠道拓展市场,经销商尤其是实力强大的总经销在产业链中具备较强的话语权。

盐津经销商的销售渠道包括地区性连锁超市、小型超市、便利店、批发市场等,能够有效填补直营渠道外的市场份额,使公司销售网络向下延伸,提高产品覆盖面和市场占有率。

截止2023年年报,营收规模更大的洽洽食品经销商有1479家,而盐津铺子则有3315多家。从经销商数量来看,这种多品牌发展路径,渠道下沉更深的方式,需要更多的经销商。

盐津直营销售模式,由业务总部直接对接商超业务总部,省去中间流通环节。派出专职驻场人员,从事商超卖场专柜管理、产品促销、信息沟通、售后服务等工作,直面终端消费者;驻地人员实时将第一手市场信息反馈至办事处,经汇总后可立即传达至公司总部。

这种直面终端消费者的方式,减少“品牌方-多级经销商-零售商-消费者”的冗杂流程,以消费者需求为核心,能够及时获取市场变化,消费者需求,快速反应,为公司的高效决策提供支撑。

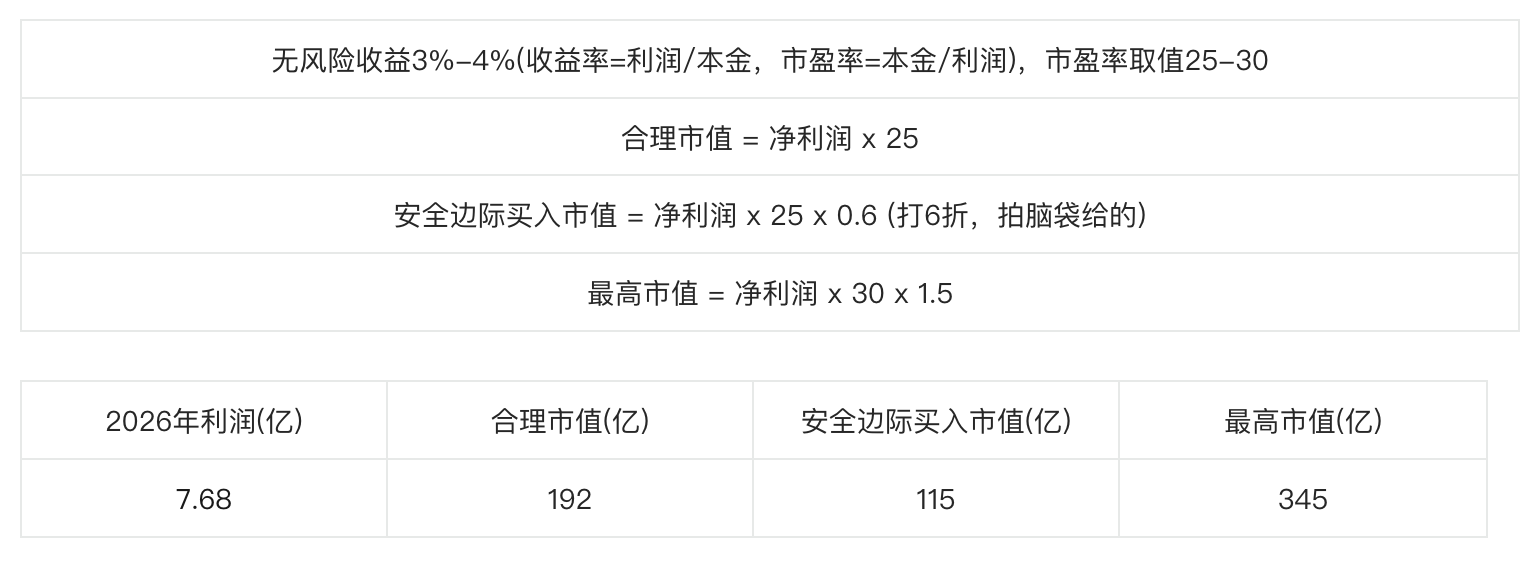

内在估值

三年后的利润估值方式(拍脑袋的,别笑)

2023年净利润5.06亿,假设接下来三年增速为20%,15%,10%,那么2026年净利润=5.06 x 1.2 x 1.15 x 1.1 = 7.68 亿

市值计算方式

投资有风险,不构成投资建议!

$盐津铺子(SZ002847)$ $洽洽食品(SZ002557)$ $三只松鼠(SZ300783)$

本文作者可以追加内容哦 !