大家养老坚守5年却沦落全额打包出售的境地。

文/每日财报 栗佳

炙手可热的养老赛道一直都是市场关注的焦点,从一众保险公司纷纷谋篇布局,再到养老金融升级为国家五篇大文章决策部署,都可以感知到养老市场对我国国计民生的发展起到极为重要的推动作用。

作为构建我国完整且极具活力养老生态圈的一份子,目前已开业的10家专业养老保险公司,都在该赛道上你追我赶,好不热闹。不过,各家发展路径却大不相同,不少公司或借由原股东增资或新股东入局,进一步在养老市场上排兵布局。

这样的例子在今年尤其之多,比如,今年2月恒安标准养老由大股东增资2亿元顺利落地;4月公司股东向泰康养老增资20亿元;5月比利时富杰集团拟向太平养老增资10.75亿元;6月安联投资拟出资2.84亿元认购国民养老新发的2.28亿股股份。

以上专业养老公司的增资行为,无疑透露出资本对养老赛道的看好,以期给当下我国养老市场带来新的生机和变化。

然而,有这样一家带着特殊历史使命而成立的专业养老保险公司,如今却面临着全盘被出售的命运,不禁让人唏嘘不已。要知道一家公司股份悉数摆在台面上出售,于自身而言,在市场所产生的影响不可谓不小。

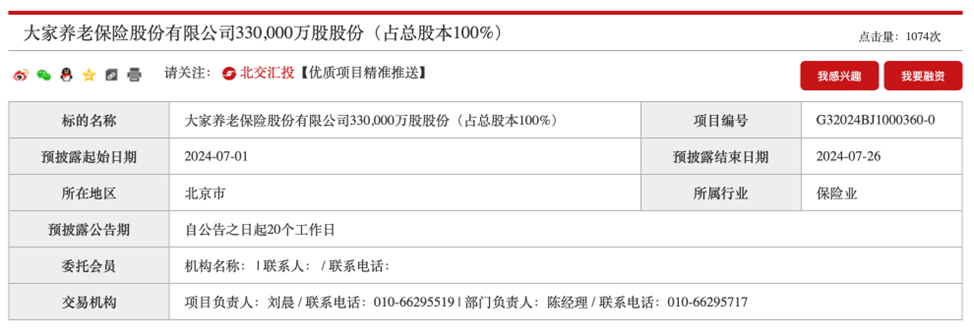

7月1日,根据北京产权交易所披露信息显示,大家养老合计33亿股占总股本100%股权将在平台上挂牌转让,转让方为大家人寿和大家资产,两者分别持有大家养老99.99%和0.01%的股权。此次信息为预披露,该股权交易预披露日期为2024年7月1日至2024年7月26日,转让底价还要等到正式披露时才会公布。

短短几句只言片语,道尽万般无奈。今年7月恰逢是大家保险集团成立整整5周年,大家养老更名满打满算也走过五载春秋。坚守5年却沦落全额打包出售境地,怎能不让人一声叹息?

曾是转型化险“模范生”,如今挂牌出售为哪般?

结合时代历史背景来看,作为曾经的“问题险企”,2018年,因受原安邦保险集团“爆雷”的影响,原保监会依法接管安邦集团。

一年之后,也就是在2019年7月,为了化解安邦集团风险,原银保监会批复同意,由中国保险保障基金、中石化、上汽车工业三家共同出资设立大家保险集团,注册资本203.6亿元,以承接安邦集团旗下相关资产和负债。

随着风险处置的逐步推进,大家保险集团正式受让了安邦人寿、安邦养老和安邦资管股权,并设立大家财险,承接安邦财险的部分保险业务、资产和负债。随后,安邦人寿、安邦养老等更名,“转身”成为大家人寿、大家养老。

2020年2月,随着安邦集团面临的流动性风险得到有效化解,原有的保险业务被新成立的大家保险集团顺利承接。在这一背景下,原银保监会决定正式结束对安邦集团的接管。

当然,保险保障基金作为专门用于风险救助的资金池,其使命在于在关键时刻注资并提供支持,以促进问题企业的整改与恢复,而一旦风险得到有效缓解并基本消化,保险保障基金就会完成使命功成身退。因此,一直以来大家保险所面临的重要任务之一,便是积极寻求并引入合适的战略投资者,以进一步巩固其市场地位并推动未来的持续发展。

在终止接管安邦集团之时,原银保监会也明确提出,将继续推动大家保险集团引入社会资本,保持民营性质,完善治理结构。

可见,在特殊时期带着特殊使命成立的大家保险集团,股权转让、拆分出售都在预料之中。也基于此,大家保险集团接下来正式开启了漫长而艰巨的股权“甩卖”之旅。

先是从2020年9月开始,中国保险保障基金就开展了以大家保险集团旗下多个子公司为一体打包出售的策略,并顺利于2021年两次在北京金融资产交易所公开转让大家保险集团98.78%的股权,依据当时的公开信息,挂牌价从最初335.7亿元降至302.13亿元,但未能找到合适的买家而最终以流拍收场。

既然不能一体出售,那就转换思路开始独立分拆出售相关资产。例如,今年1月份,大家保险集团在北京金融资产交易所挂牌转让旗下第三方支付公司邦付宝100%股权,挂牌价为4.38亿元;今年4月,大家投控又整体转让成都厚德天府置业有限公司债权项目。除此之外,大家人寿还多次瘦身,甩掉不必要资产包袱,如通过集中竞价、大宗交易方式减持了金融街约1.19亿股,占其总股本3.99%的股份。

对此,有分析人士指出,将旗下子公司单独拆分出售,化整为零推进中国保险保障基金顺利完成使命,既能顺应当下市场形势,也能有效降低交易方门槛,进而扩大潜在意向方规模,以更高效完成处置进程。

由此来看,当下大家养老被整体挂牌出售也并不算太意外,显然是大家保险集团为分拆出售各项业务所下的一步“棋子”,五年时光荏苒,这家专业养老险公司也不得不再次踏上了寻觅新宿主的征途。

而针对此次股权挂牌所产生的影响,大家保险集团对外公开表示道:“此为公司正常的经营决策,并不会影响到大家养老客户已有保单和服务权益。”

摆上台面出售,持续亏损难题该何解?

当前低迷的市场环境,大家养老整体由于体量过于庞大,叠加目前尚处于亏损状态,业务发展不尽如人意的现实境遇下,意味着大家养老并不能快速给投资方带来“吹糠见米”的投资收益效应。可见,要想找到符合监管要求且愿意对此“买单”的新的股东方,于当下大家养老而言,也并非易事。

随着豁免期结束,时隔近七年时间,大家养老陆续披露了2023年年度报告及2024年一季度偿付能力报告,全盘客观来看,近一两年其业绩表现并不佳。

财报数据显示,2023年大家养老实现保费收入19.49亿元,同比2022年的4.14亿元翻了超4.5倍,但盈利能力尚不容乐观,去年净亏损掉了1.59亿元,相较于2022年全年的1.32亿元的净亏损,其亏损额度显然进一步扩大了。

分析大家养老持续亏损背后的原因,《每日财报》认为既有投资方面的原因,也与营业支出大幅增加有关。

先来看投资方面,截至2023年末,大家养老的资产总计为62.98亿元,同比缩表了近20%。与此同时,其投资收益仅为0.78亿元,较2022年大幅下降了72.34%。

值得注意的是,大家养老投资收益率在去年第四季度降至-7.00%的影响下,其2023年全年取得的投资收益率仅为1%;综合投资收益率为2.03%。

此外,我们知道,衡量一家保险公司赚钱能力是否足够强大,净资产收益率是一个重要指标。从股东角度看,净资产收益率越高,公司就越好,大于0是底线要求,若为负值,则说明公司亏钱,意味着赚钱能力不足。

而去年大家养老净资产收益率和总资产收益率却位于负值区间,分别为-4.5%、-2.26%。可见,大家养老的资产在缩水,这种极为不均衡的态势下,也凸显了自身所面临的盈利压力。

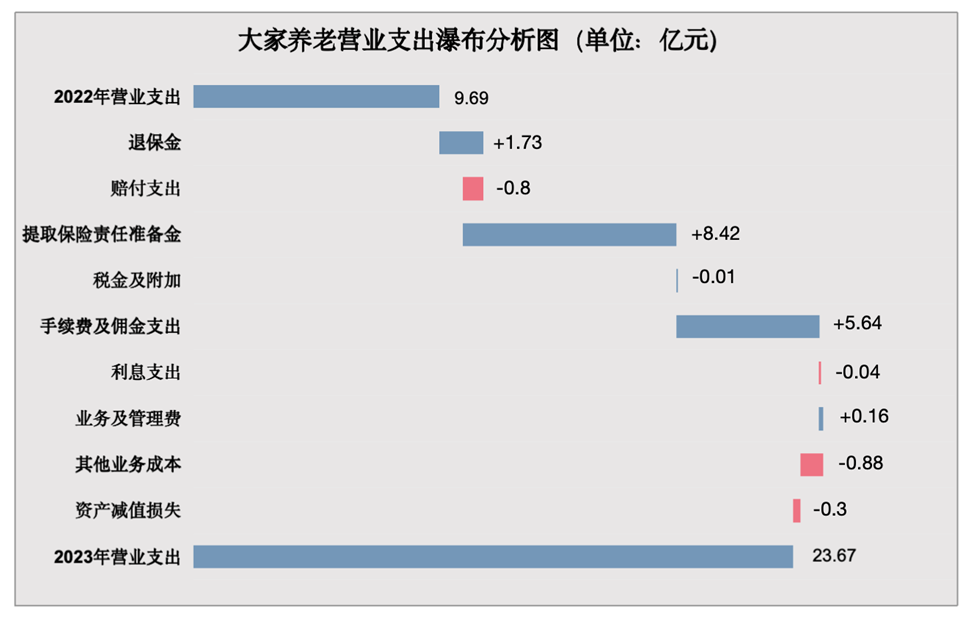

再来看营业支出,退保金、提取保险责任准备金、手续费及佣金支出三者大幅增长,是制约其盈利能力难以提升的关键因素。

具体来看,2023年大家养老退保金为1.99亿元,同比增长高达665.38%,主要原因在于公司仍在“消化”安邦时期遗留下的理财产品,推进兑付,去年四季度末综合退保率一度达到47.9%,较上一季度提升了9.34个百分点。

同一时期,大家养老提取保险责任准备金为10.54亿元,同比增长397.17%;手续费及佣金支出为7.15亿元,同比增长373.51%。

叠加影响下,2023年,大家养老营业支出总计为23.67亿元,同比增长144.3%。

而到了今年一季度末,其保险业务收入达到4.85亿元,净利润依旧受挫亏损,为-1.37亿元,投资收益率也再次直接滑落至负值区间,为-0.36%,在60家人身险公司中排名倒数第二,仅仅高于海保人寿的-1.91%。

此外,从退保率这一维度来看,截至今年一季度末,大家养老的退保率达到5.48%,是所有公司中最高的,同时也延续了2023全年的47.9%最高退保率情况。

偿付充足方面,虽然公司各数值均达标,但偿付能力却有所下降,今年第一季度其核心、综合偿付能力分别为386.93%、403.51%,较2023年第四季度末分别下降30个百分点和27个百分点,最近两期风险综合评级结果均为BBB,为II类保险公司。

多重有力因子释放下,大家养老股权仍值期待

再回到此次大家养老股权挂牌转让,我们不难预料的是,若交易落地,大家养老将面临股东,以及董事会甚至战略布局的全盘变动。那么,在如今宏观经济形势下,相比其他公司的股权流拍而言,大家养老此次股权转让,还有优势吗?

首先,就整个市场仅有10家专业养老险公司来看,大家养老所握专业养老牌照具有一定稀缺度,就连市面上公开寻求100%股权接盘投资者的专业养老保险公司,更是寥寥无几。

可见,对于有意进入或扩大在养老保险市场布局的投资者来说,大家养老的股权具有一定的战略价值。通过收购大家养老,不仅有助于提升投资者对转让价格的溢价话语权,而且还可以直接获得控股权,从而快速进入养老市场并获得相应的市场份额。

其次,虽然大家养老目前处于亏损状态,但其业务基础和市场地位仍然存在。近些年来,大家养老以养老为核心战略,通过旗下专业养老品牌“大家的家”打造“城心医养”“旅居疗养”“居家安养”等产品线,已在全国布局15个城心医养社区、6个旅居疗养社区、5个居家安养照护中心,养老业务版图不断扩容。

此外,在归入大家保险集团之后,大家养老更聚焦第三支柱商业养老保险保障领域,向长期养老年金保险业务转型。数据显示,截至2023年底,大家养老保险业务收入中养老实质属性业务占比98.23%,期交占比73.41%,13月保费继续率93.71%。

从该维度来看,这何尝不对那些具备相应实力和资源的投资者有吸引力呢,可想象的是,如若顺利拿下股权,接盘方在大家养老原有优势加持下,可以通过改善公司治理、优化管理层、调整业务策略等多重方式来进一步运营。

最后,从宏观市场角度出发,一方面,据全国老龄委预测,到2030年,我国养老金融市场规模将达到22.3万亿元,未来养老保险领域增长空间值得想象;另一方面,国家正在大力推动第三支柱商业养老保险发展,同时也在通过出台和完善各项政策,来支持行业公司聚焦养老主业,创新养老金融产品和服务。

当然,机遇与挑战并存,经济环境下行,盈利难题待解,折价和流拍现象时有发生,等等这些问题相互交织,都是摆在大家养老重获新生之路上不得不面对的挑战。而此次股权挂牌是否能够顺利迎来接盘方,为大家养老重塑新机,仍有待我们长期观察。

本文作者可以追加内容哦 !