一、市场分析

今天市场探底回升,沪指早盘创近期新低,午后“V型反转“跌幅明显收窄,深成指、创业板午后收红。两市超3800只个股上涨,成交额较昨日小幅缩小,仅5748亿,维持地量水平。小盘股出现反弹,涨跌中位数为0.92%,整体涨幅不大,后续反弹持续性有待观察。

结构上看,以银行为主的高股息方向出现调整,资金高低切明显,多只中证1000ETF基金午后再放量,3000点下方“神秘资金”近期护盘明显,护盘方向由此前的权重向小盘股扩散,有利于稳定市场信心。下周关注成交量和小盘股走势,如果成交量不能放大,小盘股上涨持续性不强,大盘3000点附近仍面临重要压力。在政策或数据有一些超预期的因素出现前,市场可能维持偏弱震荡。策略上,下周如果有反弹,可择机仍化持仓和控制整体仓位,对基本面差的个股可逢高减仓,等待市场进一步明朗。

从市场个股成交额排名看,排名靠前的个股基本涨跌各半,金融股全线回调,整车股在销售数据持续向好下保持强势,医药板块低位大涨关注度提升。

市场今天出现探底回升,资金高低切换医药、有色、传媒等大幅反弹,医药板块拉升,一方面,今年医保药品目录调整工作正式启动,另一方面,虽然受美政策持续打压,但数据上看CRO全球产能持续向中国、印度等国转移;板块前期整体跌幅较大,短期可能有一定持续性。有色板块在黄金股大涨带动下走强,本周美国降息预期再起,同时,有色涨价品种中报业绩确定性大,后市仍可看好,锑、黄金、铜等方向。

昨天特别提示了高股息方向要谨防资金兑现补跌风险,今天保险、银行等跌幅较大,近期高股息方向和成长股“跷跷板”效应明显,高股息方向回落有利于成长股反弹。但市场缺乏赚钱效应,高股息仍会是资金报团的方向。

二、市场回顾

今日36股涨停,9股炸板,封板率为80%,东易日盛、东方集团4连板,湘邮科技、新亚强、远大智能2连板,长药控股20CM4天3板,光华科技3天2板,任子行20CM4天2板,竞业达4天2板。沪深两市今日成交额5748亿,较上个交易日缩量83亿,再创年内新低,连续3个交易日不足6000亿。总体上个股涨多跌少,全市场超3900只个股上涨。板块方面,贵金属、创新药、中药、Sora概念等板块涨幅居前,银行、保险、人形机器人、PCB等板块跌幅居前。截至收盘,沪指跌0.26%,深成指涨0.25%,创业板指涨0.51%。

人气及连板股分析

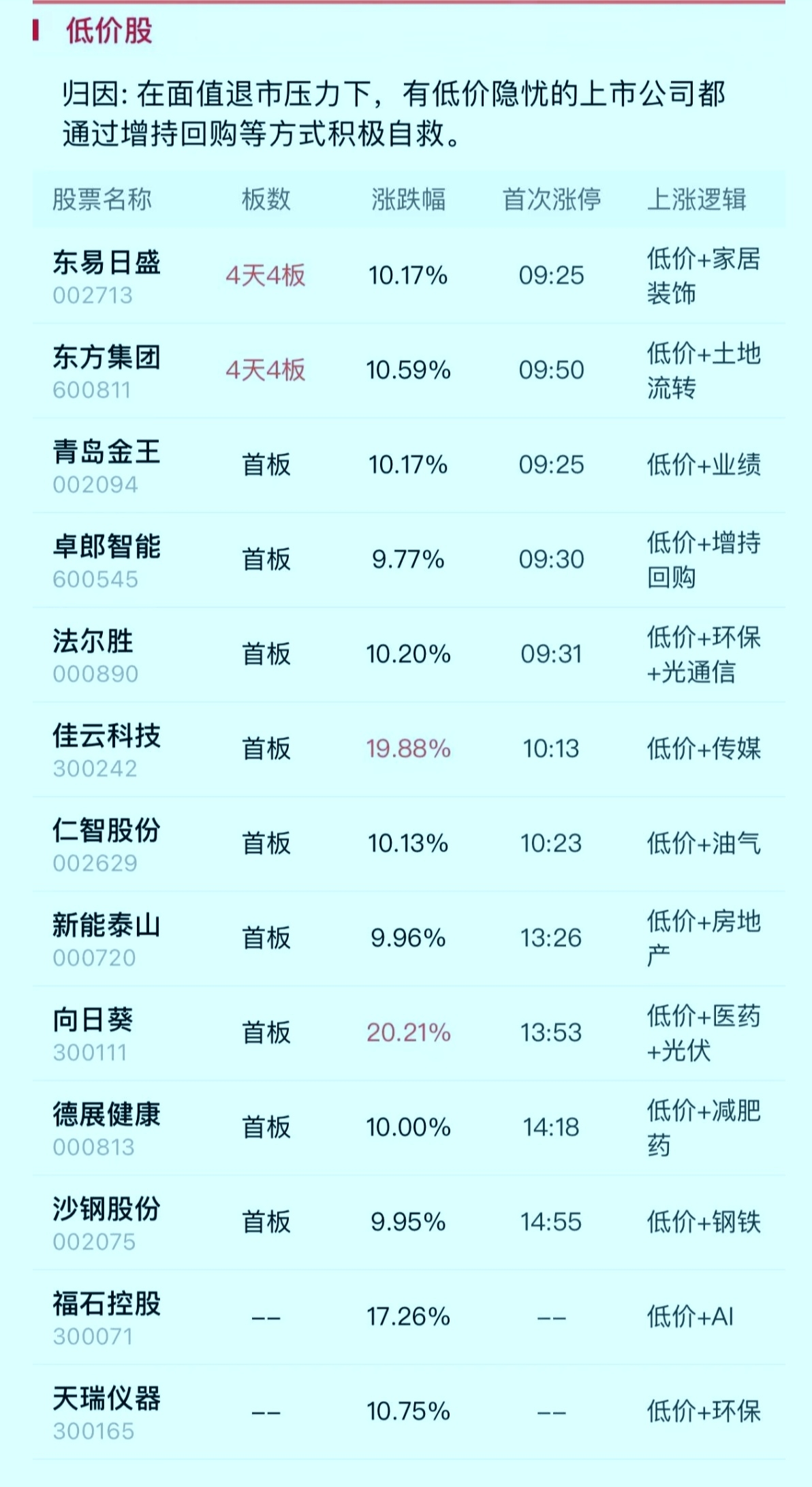

两只连板高标股东方集团和东易日盛双双晋级将连板高度提升至4板,但首板晋级个股家数仍仅有3家,而昨日触发临停的次新股安乃达冲高回落收盘重挫20%,康欣新材、三晖电气等高位股断板后连续遭遇重创。因此今日短线情绪的触底反弹仍主要集中于一批低价股超跌反弹。不过与此前的低价股无差别反弹不同的是,今日低价股行情主要分布于医药和AI应用两大方向,板块效应更为突出。尽管黄金有色等资源股全天强势并与指数形成一定共振,但并未带动成交量能同步放出,因此市场在完成修复后仍需涌现能够持续吸引增量资金的领涨主线。

三、板块分析

1、财税改革

国家数据局表示,正在加快研究制定数据资源开发利用政策文件,针对公共数据、企业数据、个人数据不同属性特点分类施策,部分政策很快就会出台。由于其中不少公司叠加信创、智慧政务乃至财税数字化概念,使得数据要素和财税数字化概念联动展开大涨,湘邮科技晋级2连板,通达海、天亿马、任子行等低位股纷纷涨停,午后发布财税AI大模型的行业龙头企业航天信息尾盘拉升一度逼近涨停。昨日文章中提到的改革概念的几大细分轮动态势得以印证,而作为此前AI产业链中的“洼地”的数据要素方向得到资金回补也在情理之中。此外受益Meta发布的文生3D大模型以及多个国产大模型在2024年全球人工智能大会上亮相,使得多模态AI以及传媒等应用端方向也有不俗表现。不过AI应用端目前并未能涌现新的具备颠覆性的技术产品,且大部分公司的业绩预期并不明朗,因此其更多以超跌后的技术性反抽为主。

2、有色

近期美国发布的两项经济数据均表现疲软,且市场一致看衰美国即将发布的6月非农数据,美元9月份降息预期升温使得大宗商品价格维持强势,现货黄金价格上破2360美元并剑指2400美元,LME期铜价格盘中也尝试向上挑战1万美元大关。近期表现回暖的有色板块维持强势,黄金股玉龙股份一度触及涨停,盛达资源、银泰黄金等多股涨超5%,中金黄金更是盘中逼近涨停并刷新年内高点。在全球主要经济体央行总体呈现货币宽松背景下,作为底层储备资产的黄金未来仍有望长期获得各大央行增持,成为支撑金价的主要因素,此外全球矿石品位总体处于下行趋势中,对工业金属供给形成压制,因此未来有色期货价格仍有望维持强势,进而支撑今明两年有色矿企的业绩预期,因此资金近期持续回补业绩高确定性增长的有色等资源股也在情理之中。

3、AI

富士康母公司鸿海发布的经营数据显示,其6月营收同比增长16.1%,第二季度营收同比增19.1%,并看好下半年的业绩增速提升。英伟达的多款GPU+服务器交货潮将至,其中GB200 NV系列AI服务器的交付情况备受关注,提振AI硬件端获得资金积极回流,其中铜缆高速连接器继续成为资金热捧方向,低位品种显盈科技20CM涨停,神宇股份一度涨超10%,沃尔核材亦收复短期均线。而PCB和CPO板块中的一些趋势抱团核心大票今日波动相对较为稳定。而午后包括海光信息、浪潮信息等国产算力大票展开不俗反弹行情,可见算力为首的硬科技方向市场普遍业绩预期乐观,后续仍是大资金关注的绕不开的核心方向。

4、红利股

央行宣布,目前已签协议的金融机构可供出借的中长期国债有数千亿元,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。国债期货今日呈现普跌态势,超长债收益率的大幅回升使得红利股整体表现承压,招商银行、工商银行、中国海油等多股跌超2%。与此同时,创新药和新能源等超跌赛道得到资金回补,次新储能逆变器股艾罗能源涨停,CXO板块中皓元医药、美迪西、泰格医药等多股涨超6%。不过今日这些领涨的超跌赛道中,领涨个股仍以低价超跌品种为主,而一些机构重仓大票的反弹能否持续展开仍有待增量资金持续进场加持。而此前领涨的港股红利股今日跌幅总体小于A股,可见今日长债收益率的大幅波动对红利股和超跌赛道间表现的此消彼长,仍主要体现在一些短线资金层面。在长债收益率中长期下行态势尚未得到逆转前,资金抱团红利股的趋势仍难以逆转。

四、热点解读

近期,市场主要指数持续走低,破净A股数量也不断增加。截至今日(7月5日)收盘,累计共有765只个股市净率不足1倍,占比整个A股的14.3%,处于近20年以来高位水平,并高于此前多次历史大底时的破净数据。

分行业来统计,这些破净股主要集中在偏周期类行业,其中,基础化工、房地产、建筑装饰三大板块的破净股数量明显较多,其分别占比近8.9%、8.4%、7.1%,而国防军工、美容护理、食品饮料、石油石化等板块的破净股数量明显较少。一般来说,周期相关行业个股估值普遍较低,加之近期市场行情持续偏弱,个股的估值由此大幅下降,部分标的也出现了破净的现象。

从市值规模的角度来看,这760余只破净股平均总市值近270亿元,其中,总市值超100亿元的破净股近200只,占整个破净股的26.4%。同时,35股为千亿级权重,这些行业巨头以大金融、地产链股居多,少数个股所属石油石化、汽车、交通运输板块。若以企业性质统计,国有企业破净股占比接近一半,达45.9%,其中,地方国企、央企各占比近35.2%、10.7%。

此外,值得注意的是,目前市净率不足1倍的个股中,有近400股为年内新增,这些个股今年以来平均下跌近34.3%,56股的股价年内“腰斩”。分行业来看,年内新增的破净股主要集中在基础化工、电力设备板块,医药生物、建筑装饰、环保、机械设备、汽车股也相对较多,而石油石化、食品饮料、国防军工股较少。若以企业性质统计,央国企股占比接近三成。

复盘历史行情,自2000年以来,在历次沪指大底时刻,A股破净率多在10%以上,所以破净数据也逐步变成投资者判断行情是否进入底部的重要指标。以沪指最近一次录得相对底部的数据(今年2月5日)统计,彼时,累计共有近860股市净率不足1倍,A股破净率也升至16%,市场情绪进入极度悲观区间,不过,随着沪指当日探底2635点,市场之后迎来近3个月的修复行情。

目前,A股破净率已超14%,并位于历史相对高位水平,市场主要指数估值也持续回落。其中,上证指数目前市盈率(TTM)13.17倍,处于近十年38.63%百分位,市净率1.22倍,位于近十年1.96%百分位,位于历史极低水平。此外,深证成指、创业板指的估值水平也于近期回落明显,尤其是创业板指,目前市净率、市净率的百分位分别仅为0.59%、0.78%。

市场破净股数量不断的增长,反映出投资者信心的减弱,同时也代表已有不少个股在情绪面的作用下被“错杀”,尤其是一些基本面情况较佳的标的。从历史经验来看,破净股数量的增加常被视为市场可能接近底部的信号之一,在风险逐步释放之后,市场后续也有望迎来估值修复。此外,新“国九条”中提及“市值管理”,政策逻辑和市场逻辑共振之下,可关注价值重估方向。

五、涨停股归类

本文作者可以追加内容哦 !