风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

调仓1:加仓大消费指数(国证食品、中证白酒、消费红利)约0.23%仓位;

调仓2:在499亿市值位置加仓爱美客大约0.84%仓位;

调仓3:在4.5亿市值位置加仓雍禾长线大约0.66%仓位;

调仓4:在148-154.5亿市值位置加仓开立医疗大约0.71%仓位;

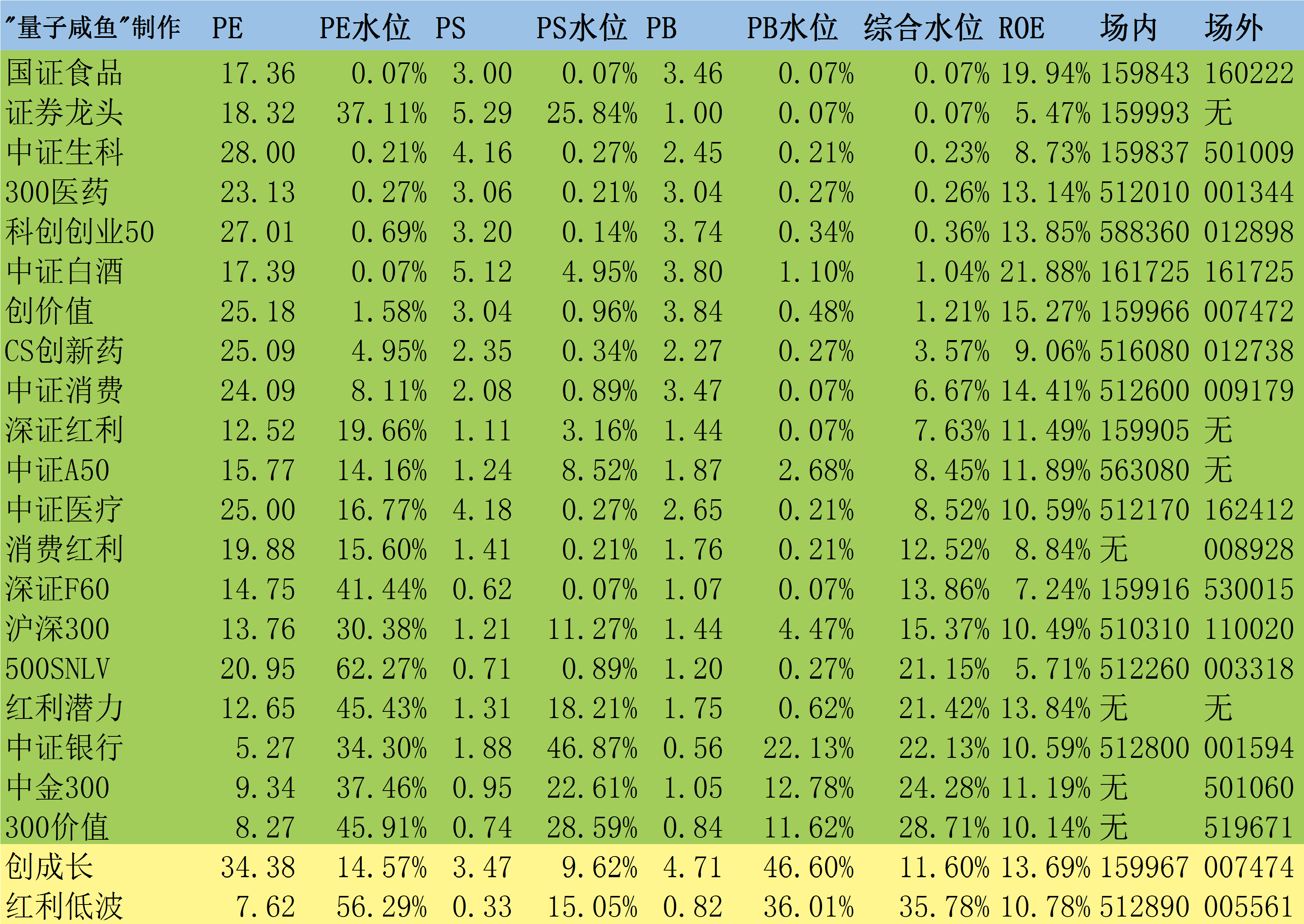

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:加仓爱美客及开立医疗

这一波看来不仅仅是高端白酒的下跌,整个市场都跌跌不休,观点还是和之前一样,我还是选择相信常识,虽然宏观大环境经济是弱复苏状态,爱美客作为成瘾性医美赛道,开立医疗占据了内窥镜尤其是国产软镜进口替代的窗口期,而且软镜赛道目前也就开立医疗和澳华内镜两家国产厂商,竞争格局相比于其他行业还算好,爱美客和开立医疗估值都打下来不少了,趁着估值低捡一点带血筹码。

关于开立医疗,医装数胜发布了很多关于内窥镜行业近期的数据:

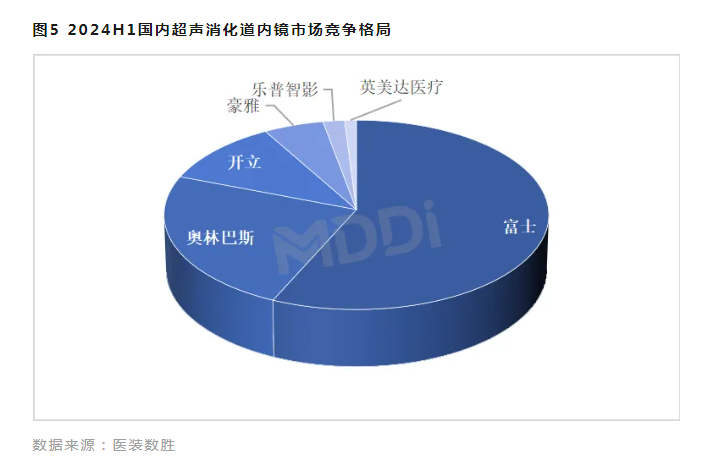

I.开立医疗超声内镜崭露头角

根据医装数胜测算,24年我国超声内镜市场达7.68亿,富士凭借深厚的超声技术占据头部,开立24H1跻身前三(7%-8%份额左右):

注:图片内容来自“医装数胜”

超声内镜作为软镜细分领域的高端品种,大概占消化道内镜的6%-9%份额,按照医装数胜的测算,如果24年我国超声内镜市场达7.68亿,开立按照8%份额测算,那么开立超声内镜24年销售将达6000万+,不知道7.68亿这个口径数据是出厂端还是销售端,不管怎么说,24年-25年可能是开立超声内镜的放量期。

II.超声内镜入选首台套目录

24M6国家更新医疗器械装备及部件入选2024版首台(套)指导目录,16类产品企业竞标仅需提交首台(套)证明材料,即视同满足市场占有率、应用业绩等要求,“超声电子内窥镜系统”作为入选的16类医疗器械装备及部件之一,有助于加快国产品牌快速进入市场;

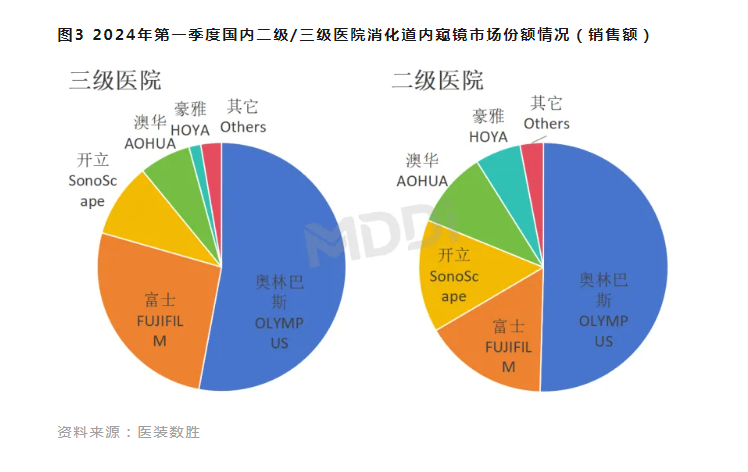

III.24Q1开立消化道内镜份额第三,12%份额左右

24Q1我国消化道内窥镜市场前五名为:

奥林巴斯、富士、开立(12%左右)、澳华(9%左右)、豪雅,合计份额接近97%,开立和澳华两个国产品牌份额约21%,进口品牌份额超76%,澳华份额增长3.44个百分点(AQ300放量),其中约有65.07%的市场来自于三级医院,同比增加8.79%:

注:图片内容来自“医装数胜”

开立医疗的市场份额直追富士,在二级医院这个软镜国产替代主战场,开立医疗的消化道软镜份额已经和富士差不多,看好开立医疗在软镜领域的国产替代进程。

澳华内镜公布了24H1的业绩预告,我们主要看营收端,24H1营收取中值是3.5165亿,那么24Q2营收1.8265亿,同比仅增长11.37%,按照之前澳华内镜管理层的交流内容,国产软镜由于三级医院占比本来就低,因此受到FF的影响不大,而奥巴这类三级医院占比高的外资企业受到FF的影响还是不小的,由于澳华内镜的业务线基本都是软镜产品,所以澳华内镜的业绩对预测开立医疗的软镜业务趋势也是有一定意义的。

24Q2澳华内镜营收仅增长11.37%,个人推测可能有两个原因:

1.之前澳华内镜新品AQ300渠道拿货已经不少,季度渠道拿货放缓,因为对于这种医疗设备类企业,季度业绩受到拿货节奏是容易有较大波动的;

2.国产软镜行业24Q2受到FF影响超出管理层预期,不过我觉得这种可能性较小;

由于个人长期跟踪的是开立医疗,对于澳华内镜跟踪的很少,可能推测都是错的,有懂的朋友不妨可以一起讨论一下。

开立医疗因为有超声产品线,超声受到FF的影响比内镜要大,软镜目前主打机型就是HD550与HD580,HD580无论从图像显示质量、光爆、色彩饱和度和还原度都优于HD550系列。开立医疗后续软镜新型号储备上,预计24H2-24年底推出4K软镜HD600型号,25年底-26年初推出全新软镜HD800型号。

对于开立医疗24Q2的业绩不妨拭目以待,不过之前开立医疗管理层也已经给了预期,24H1经营会比24H2难,估计24Q2的业绩也是有压力的。

Part2:雍禾医疗24M6继续优化门店

截止24.6.30日,预估24H1植发人数30388人,预估同比增长7.36%,客单价按照22200元/人测算,预估植发收入同比增长5.28% ;

成本端(医生人工):24M6医生数量335人(美团口径),预估总医生数量估计350人左右,23H1医生数量372人,医生人工成本预计同比减少5.9%;

成本端(营销费用):按照管理层23年业绩交流会内容,24年会严控营销费用;

门店方面:截止24M6,植发门店71家,史云逊独立门店9家(关闭6家),6月继续关掉了6家史云逊独立门店,目前仅剩下深圳4家,上海2家,广州2家,北京1家,说明目前毛发市场需求是不足的,即使是北上广深这些一线城市,对于只做养护的史云逊来说,承载能力也是非常有限的,史云逊独立门店扩张还为时过早,雍禾当下最要紧的还是控制费用,先恢复月度盈利,24H1利润端个人预计亏损收窄,考虑到24H1仍然关了很多门店会造成一次性关店损失,可能24H1的亏损还是会比较难看,不过对于24H2的月度盈利应该还是有希望的。

目前雍禾医疗仅4.25亿人民币市值的估值 ,平均每天才10~30万成交额的流动性,港股通的筹码还要慌不择路地卖出,连一直做空的摩根大通银行最近都消停了,只能说这些港股通的筹码既不是来买企业的(明显低估),也不是来做市场博弈的(这样的流动性也做不了交易),即使不考虑未来的增长,雍禾医疗能够恢复到21年1.81亿的经营利润(扣除上市费用),按照15PE估值也值27亿市值,只能说当下的雍禾医疗处于困境反转期(费用管控失速+剔除港股通后流动性极差+前期摩根大通银行席位做空),在我看来,当下的雍禾医疗是一个“高赔率、中等胜率”的投资标的,三个变量中,通过不断优化门店+严控费用,利润端估计24H2能好起来,流动性这个暂时没办法,只有涨起来成交量才能好,市场就是追涨杀跌的宿命,摩根大通银行席位暂时停止做空了,但是港股通筹码仍然慌不择路地在卖。

Part3:大消费赛道吸引力继续提升

看下咸鱼估值系统数据表里面的我有持仓的消费类指数估值情况:

中证消费:综合估值水位6.67%【环比上周继续降低】;

中证白酒:综合估值水位1.04%【环比上周继续小幅降低】;

国证食品:综合估值水位0.07%【环比上周持平】;

消费红利:综合估值水位12.52%【环比上周继续降低】;

这波由高端白酒带下来的恐慌盘也带崩了各大消费类指数,本周继续加仓了大消费指数(国证食品、中证白酒、消费红利),消费红利也少量加仓了一些,在这种市场底部位置,我只能说需要相信常识,在这种市场底部位置还在割的投资者,我也不知道说什么好。

$开立医疗(SZ300633)$$澳华内镜(SH688212)$$雍禾医疗(HK|02279)$

#炒股日记##复盘记录##股市怎么看#

咸鱼估值系统数据表:

本文作者可以追加内容哦 !