戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

增加了一些内容,多唠叨几句。

「 唯康德 」

原以为,这个领域国内只有南微医学和安杰思,今天又发现了一家唯康德,其体量并不比安杰思小。

22年,奥赛康药业预以一半现金,一半股权增发收购唯康德60%股权,搞了一年后增发被否,被深圳麦科田医疗器械全资收购截胡。

从协同性行讲,后者肯定比前者强,一个是药,一个是器械。

当年奥赛康提出的收购价格为15.65PE,6PB,而当时医疗器械普遍估值50-60倍,竞对南微医学94.75TTM,9.14PB,这么看,当时合格收购价格还真是不算太贵。

经过几年市场摧残,高增长的故事没有人看了,目前:

安杰思:16.47pe、1.8pb、2.16%股息率

南微医学:21.29pe、3.18pb、1.67%股息率

虽然南微有着管理层股权结构的问题,但毕竟在这个领域的营收和净利是安杰思的几倍,管线也更好,算是给上头成本的安全性溢价吧。

「 逻辑复核 」

优势

1. 国内增量市场,蓝海格局,银发经济,渗透率阶段。

银发经济:

按指引,40岁以上人群建议2年复查一次胃肠镜,中国目前40岁以上人口5.2亿,占比37.5%,我自己刚刚又为今年的数据贡献了一例。

中国是全球胃肠癌发病率和死亡率较高的国家之一,根据2020年的数据,中国胃肠癌新诊断病例达到121万,占世界总病例数的2/3。

增量市场:

中国目前胃肠镜检查渗透率4%,美国18.7%,日本30%,韩国44%,欧洲50%。

蓝海格局:

国际三大巨头,在低端耗材领域基本被国内替代。

国内主要玩家南微、安杰思、唯康德、安瑞,或许还有一些其他小厂商,总体供应格局良好。并且制造型医疗的商业属性,属于渠道和成本优势的领域,后来玩家突变几率小。

为什么中国以前的渗透率这么低?

为什么欧美日韩,胃肠癌死亡率要远低于中国?

为什么要建议40岁以上人群这么做?不浪费社会资源吗?

除了饮食结构原因,胃肠癌更重要的是治未病,因为早期存活率很高,晚期存活率很低。

这不像做个CT,1分钟完事了,衣服都不用脱。

胃肠镜检查比较麻烦,需要麻醉,需要场地、需要仪器设备、需要医生护士,所以检查耗费的资源量巨大。

这就解答了为什么以前渗透率低,因为穷,国家和人民负担弄不起,而现在,治疗的负担已经逐步大于筛查的负担,天平向另一方倾斜,这是渗透率会缓慢提升的底层逻辑,和总效益有关。

而随着检查渗透率的提升,早期病变被发现,疾病的绝对发病数上升,但死亡率会慢慢下降,治愈率会上升,这个过程,伴随着胃肠科室医疗器械和耗材的放量,也是长期投资逻辑的基础。

2. 国外降本需求,巨头转型,让出市场阶段。

IBM当年在Thinkpad和X86还赚钱,利润还不错的时候,就毅然决然的壮士断腕,将其业务卖给了联想集团,是好心吗?

是根据他的战略,在他手中必然会萎缩,所以他集中资源,聚焦更具备技术含量、更高利润的其他高端领域。如今巨头们也有此倾向。

毕竟低端耗材是一种解决临床医生痛点的制造业,壁垒低,没必要和我国强大的制造+人才红利去拼刺刀。

而国外的医保,包括日韩欧英等同样面临着降费的痛点,大家日子都不充裕,由此,一进一退,巨头让出国内外市场,我们靠着比较优势,大杀四方,可以看到,几家国外占比都很高,增速都很快,不是因为我们有多强,而是对手不想玩了,这样的格局可遇不可求。

3. 管线简单,基数低,增速快,股性更好。

南微除了股权因素外,在市占率和管线上,我都更看好,但从数学角度,我更喜欢安杰思。

劣势

1. 领域单一,抗风险能力弱,长线发展空间不明朗,横向切入其他器械困难,10年维度看,做大需要多次跨越式成功。

2. 器械领域,多佛龛产品,以收购赋能为主,天然利好大山头。

3. 产品制造属性强,科技属性弱,护城河壁垒不高,一旦渗透率完成拼刺刀,竞争会比较激烈。

股性好,对应着抗风险能力弱。领域单一且佛龛,对应着或许可以成为隐形冠军却很难10倍100倍跨越式成长。

这部分无解,只能用安全边际去弥补,要不是医药医疗板块四年狂跌65%,怎么可能有今天的便宜呢。

2021年,医疗行业指数-14.7%

2022年,医疗行业指数-25.1%

2023年,医疗行业指数-24.2%

2024年以来,医疗行业指数-27.9%

「 数据对比 」

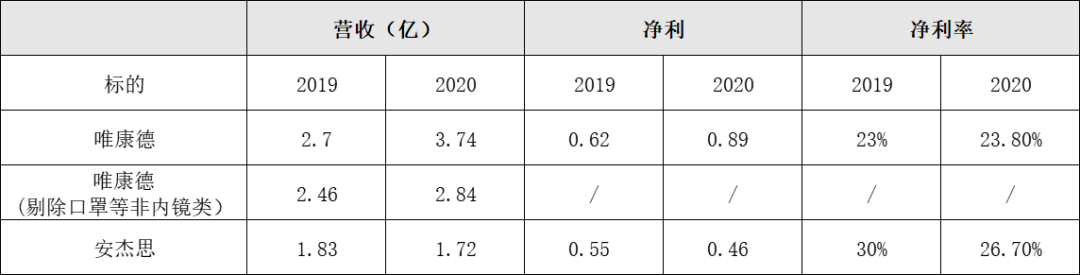

借着唯康德被收购时公布的信息,多了一个观察安杰思的视角:

安杰思强势在止血夹,唯德康德基础诊断类强势。

止血夹均价70-80远远高于诊断类的18-20,所以安杰思管线更诱人。

唯康德ESD和ERCP毛利高于安杰思,营收略微高于安杰思。

产能布局、件单价,毛利率都可以显示出产品线的差异。

结合南微的各类数据,可以看出,产品的壁垒不强,在蓝海下,大家都有增长,一旦渗透率结束,内卷将会挺恐怖的,幸好这个路可能还有些距离。

三甲医院覆盖率:

截至 2021 年 6 月,唯康德公司产品覆盖了全国2635家医院,其中三甲医院834家,三甲医院占比 32%。

安杰思23年5月招股书覆盖医院1000+,其中三级占比700,三甲500家。到23年报,覆盖医院2300+,三级占比44%,约1012家。

在这个角度看,国内短期的增量进院就够公司去努力了。

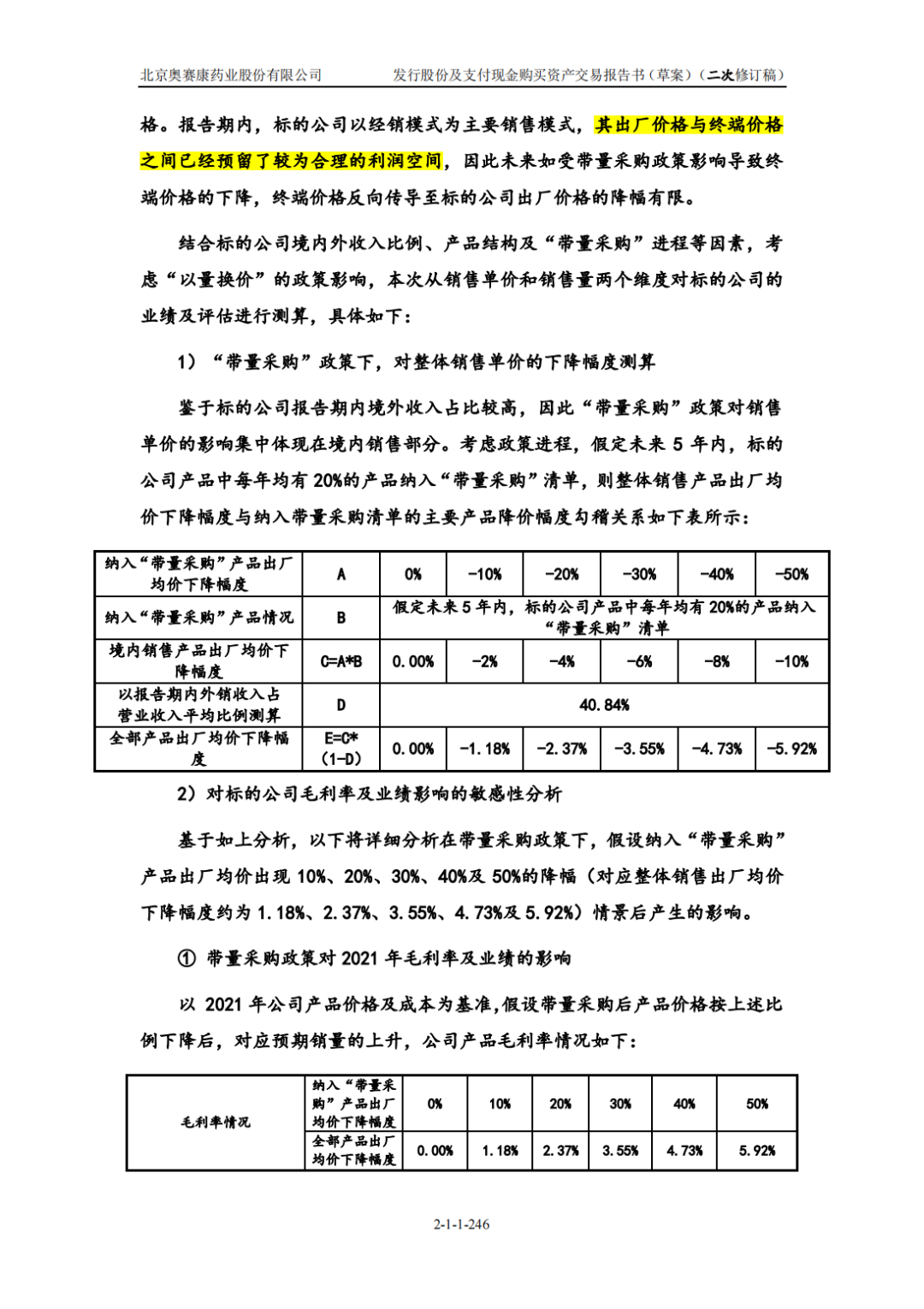

「 关于集采 」

药品和药械在生产成本之外,有两个销售价格。

一是出厂价,相当于茅台的1169,属于生产环节。

一是零售价,相当于茅台的1499,属于流通环节。

出厂价保护的是企业的利润,保护的是企业的创新积极性,毕竟创新失败的银子要均摊到成功产品的成本之中,击穿出厂价的集采,如果不能以量补价,那么对中国在该领域的长期竞争力是受损的。

所以有技术品种、长期击穿出厂价的集采,是饮鸩止渴,是和创新争利益,是向未来要福祉,这注定只是短期的手段,而不是长期的目的。

零售环节提供的是流通成本、流通方的利益和医生的利益,集采的目的正在于此,这是财富的重新分配,是共同富裕。

为人类创造价值的是好产品,要保护。

为病人创造受益的是医生的手法和技术,同样要保护。

而仅仅靠着渠道和关系,就想分走大笔利润的环节,不是共同富裕。

集采不仅和压缩终端采购价挂钩,也和医疗体系的改革挂钩,就是为了保护医生的积极性。

这是一件长期的、艰巨的任务,但路径清晰明确,对于整个行业是好事情。对于真正有技术含量的企业,对于真正搞创新的企业,也不一定是坏事情。

不一定的原因在于,体系用个体的脆弱,保证了整体的反脆弱。

乐普医疗就是体系反脆弱下的牺牲品。

高值耗材、大量使用、价格体系和欧美接轨,产品技术已经达不到独占性,不拿你开刀拿谁开刀。

对于安杰思,大规模集采是一定会来的,但是低渗透率、低值耗材,佛龛行业,这些标签都给了他足够的保护和反脆弱的时间。

观察未来的器械企业,一定要把创新能力加入核心考量点,更加偏向于创新药而不是仿制药,躺在功劳簿的企业,只有死路一条。

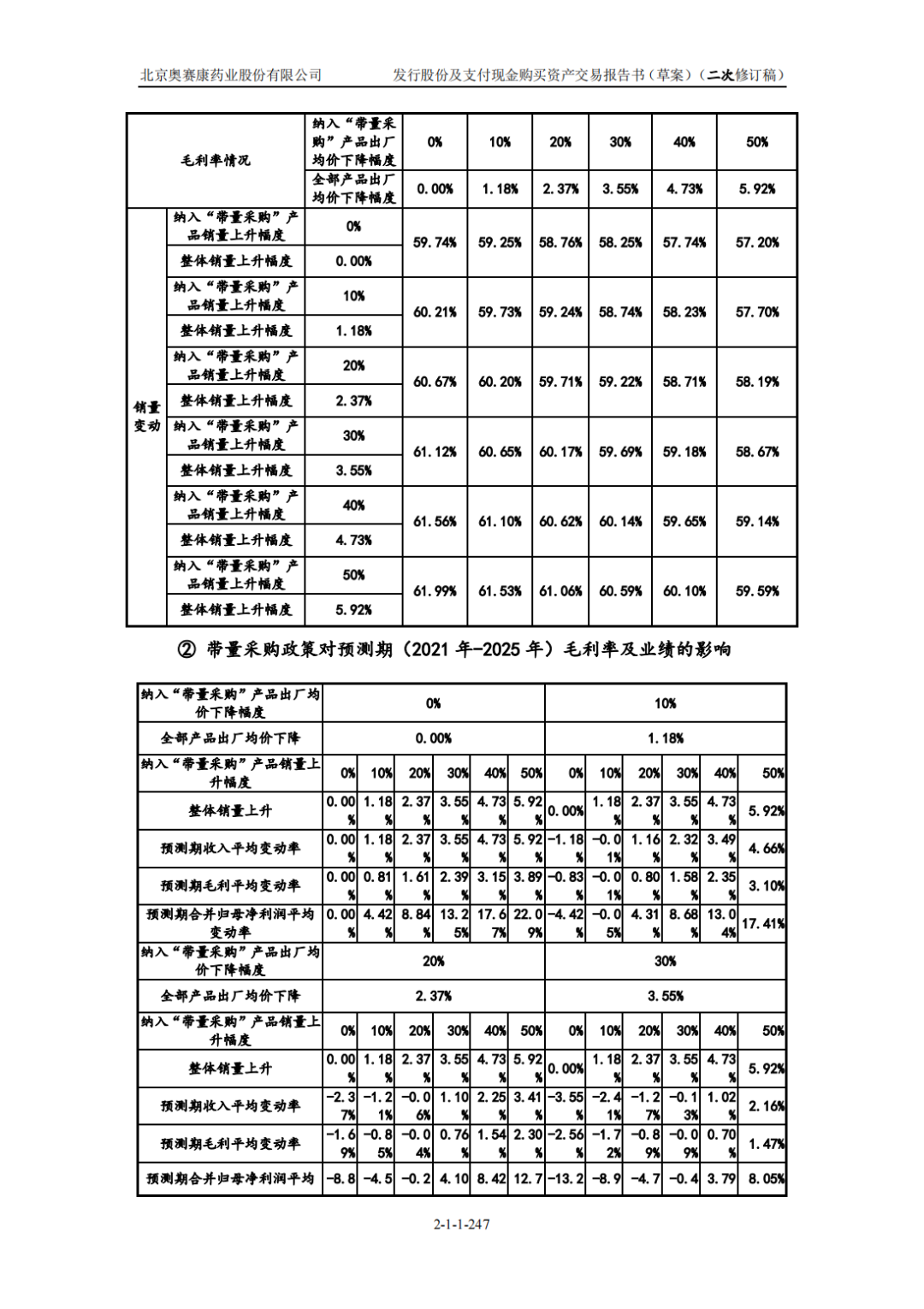

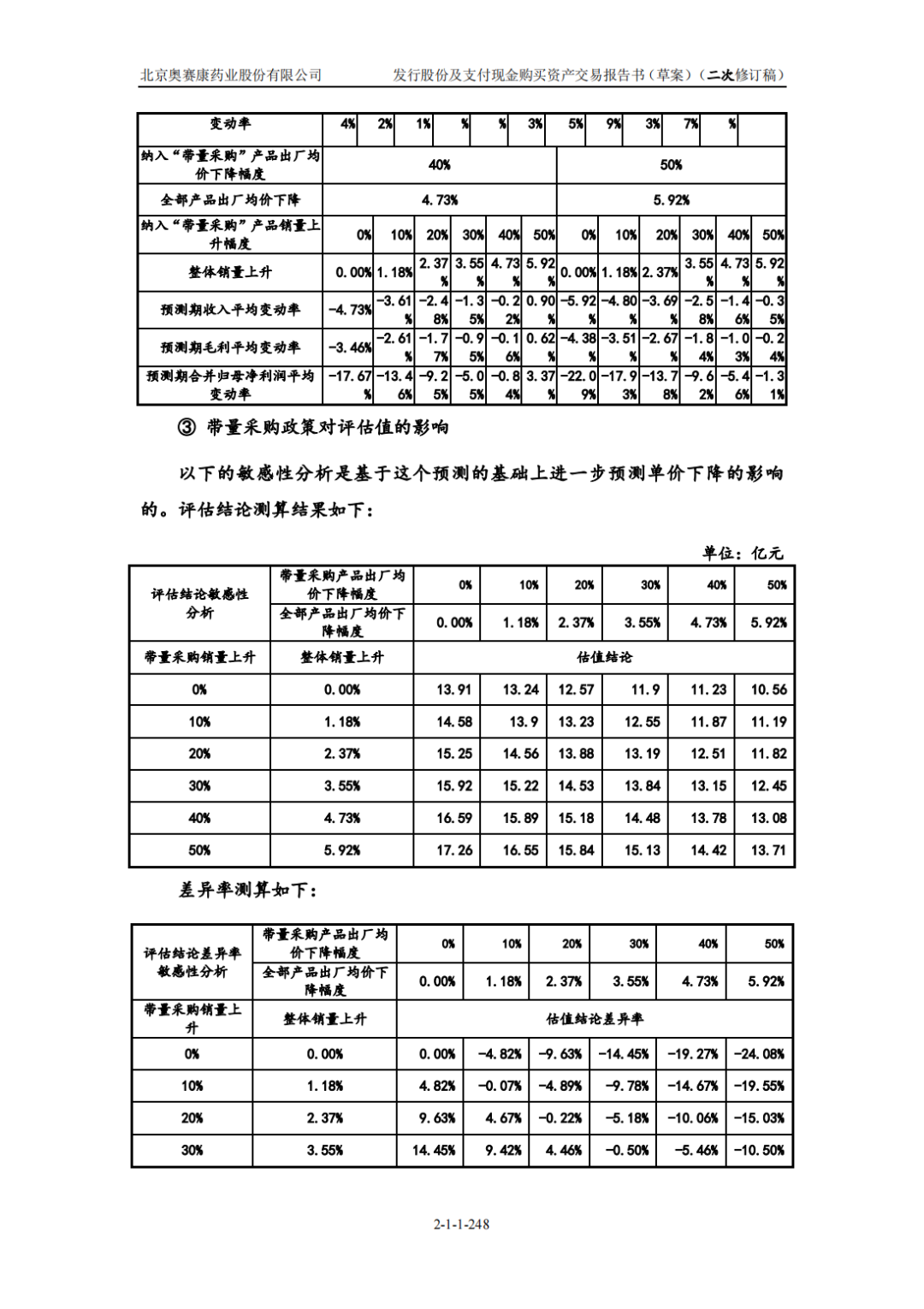

唯康德按线性推算了集采对于企业的影响,鉴于几家公司差不多的情况,也鉴于以上佛龛的反脆弱,个人判断,至少近3-5年,这个数据可以拿来用,还不会到击穿出厂量价比的阶段。

按数据推测,今年京津冀3+N集采中,南微医学以低于出厂价25%中标,貌似对行业是很大的打击,实则完全可以以价换量,增加净利润,毕竟吃掉这块市场,25-30%的区域增量还是太简单了。

「 关于两票制 」

器械由于使用和维护属性,不同于一致性药品,两票制的方案不太适用,国家也还在摸索之中,即使发生,也是对于整体行业必需承受的阵痛,不过总体来讲,影响有限。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

安杰思:内镜卖水人

南微医学:没有参照物的牛逼都是耍流氓——安杰思竞对分析

康基医疗:国内微创外科手术器械公司No.1

普门科技01:从高速发展到高质量发展

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$安杰思(SH688581)$$南微医学(SH688029)$$乐普医疗(SZ300003)$

#集采风暴重挫医疗器械板块#

本文作者可以追加内容哦 !