本文是写中国海油集团的三个儿子的第二篇,中海油服。

01

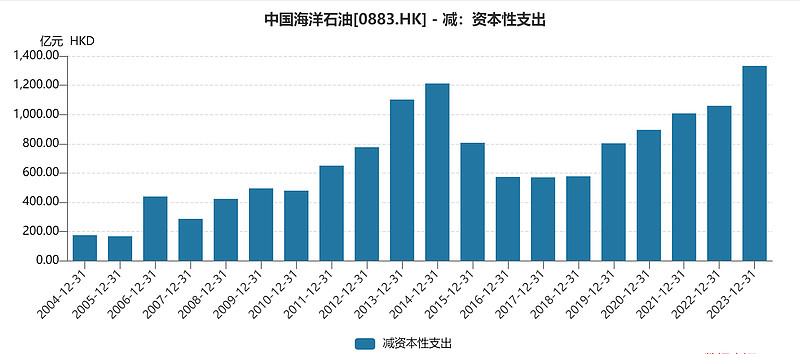

中国海油资本支出

还是上文的逻辑,中国海油旗下的公司的现金收入,和中国海油的资本支出高度相关。

我们判断自主能源可控越发重要,争议海域能源开发速度会加快。

中国海油这两年赚了那么多钱,资本支出会加大。

02

中海油服

中海油服01:主营概况

中海油服的业务主要是“油田技术服务”【测井、钻完井液、定向井、固井、完井、修井、油田增产等专业服务】(占营收58%),然后钻井(占27%)。

油田技术服务大部分都是中海油的订单,但钻井还是需要在外面接活。

油田技术服务不但营收高,而且毛利率高达22%,而钻井的毛利率只有9%。

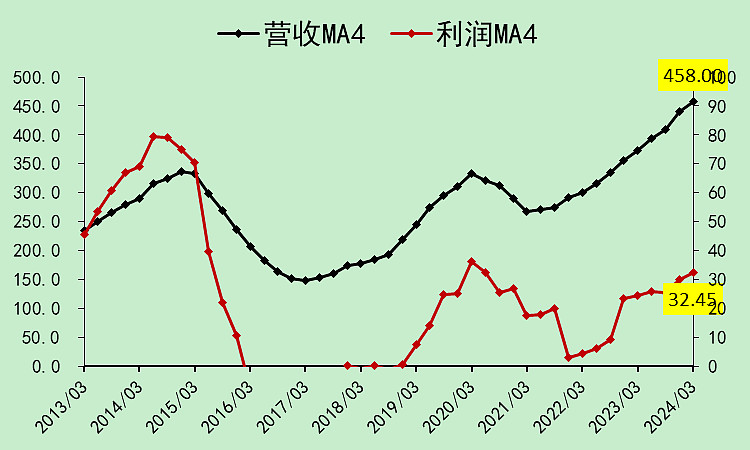

中海油服02:营收利润

中海油服的营收已经爬起来了,但利润增长不太好。

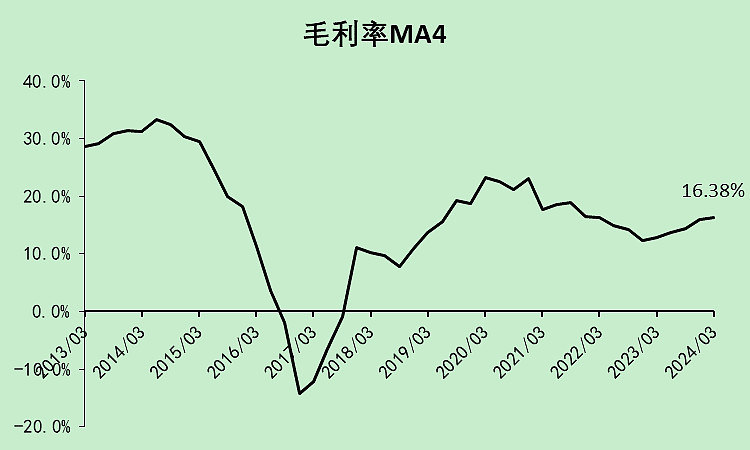

毛利率小幅上行。

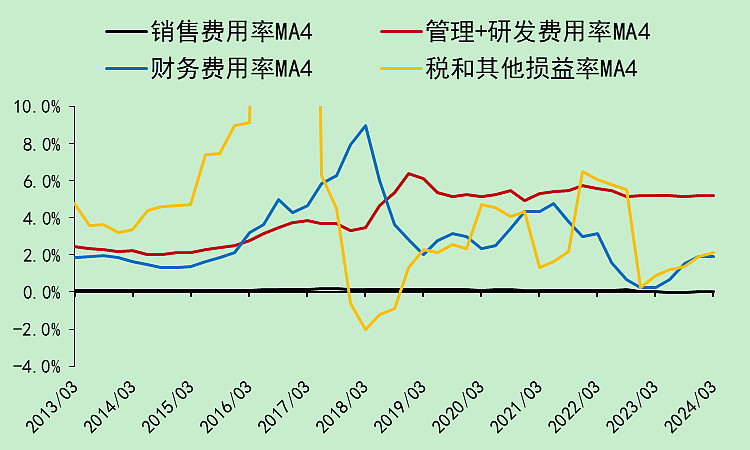

财务费用率和其他损失也是小幅上升。其它损失主要是少数股东拿走了一些,倒也不算真的损失。

综合下来,净利率没什么变化。

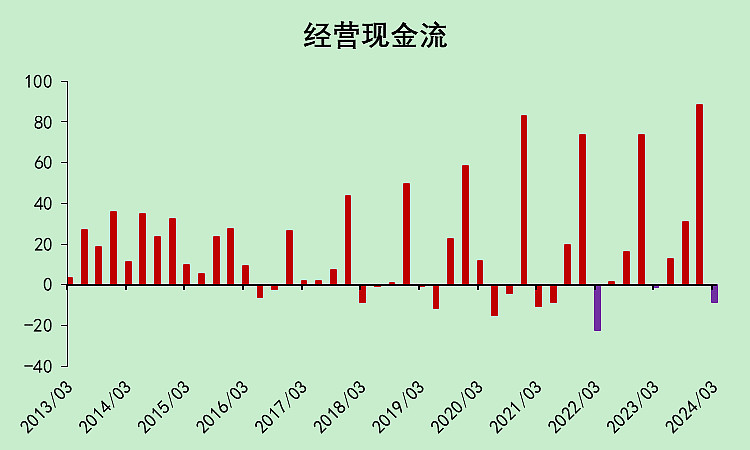

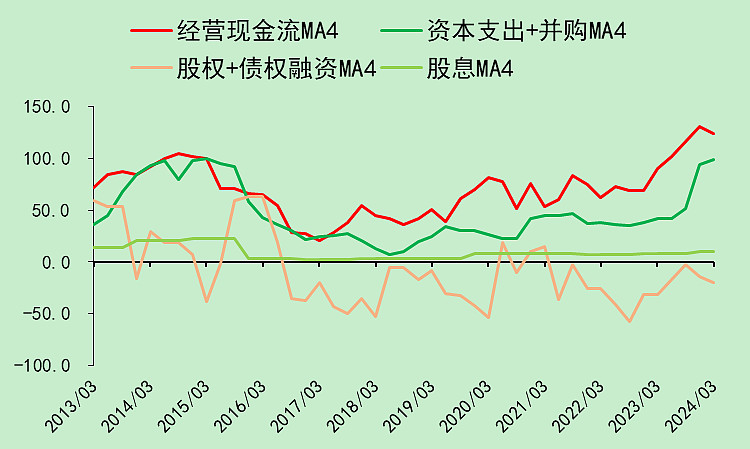

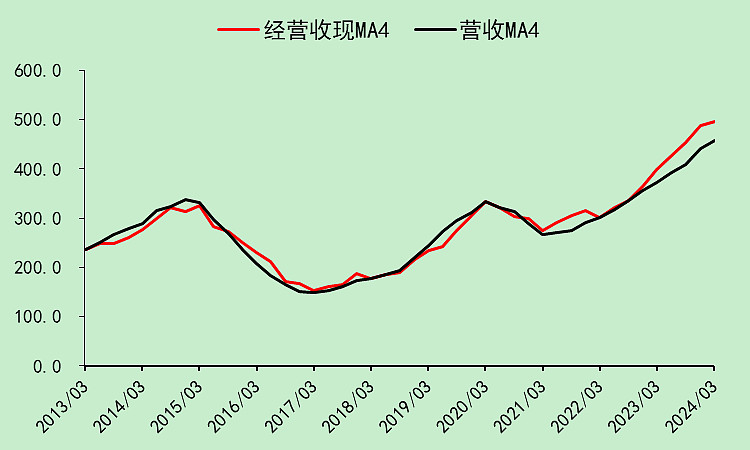

中海油服03:现金流动

经营现金流一般。

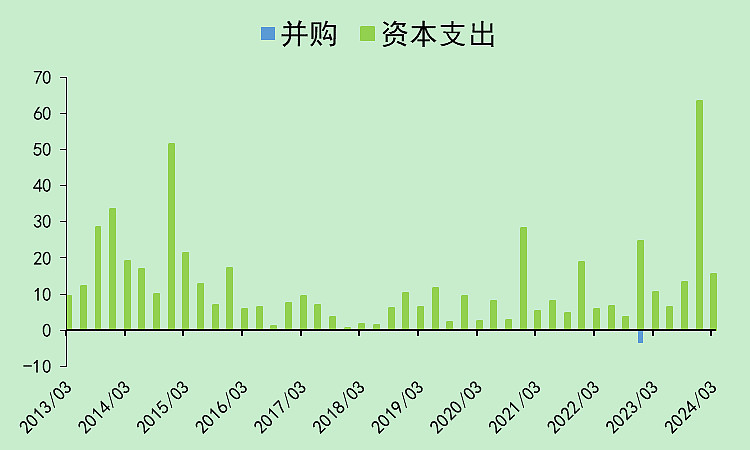

资本支出去年四季度比较大,其它季度都是躺平的。

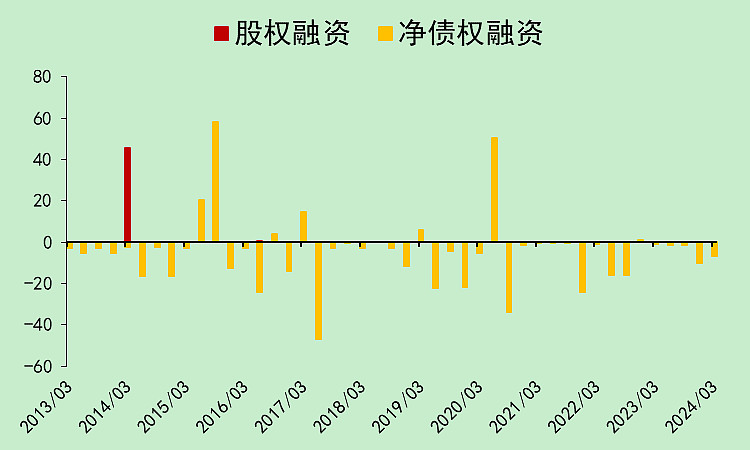

不需要融资。

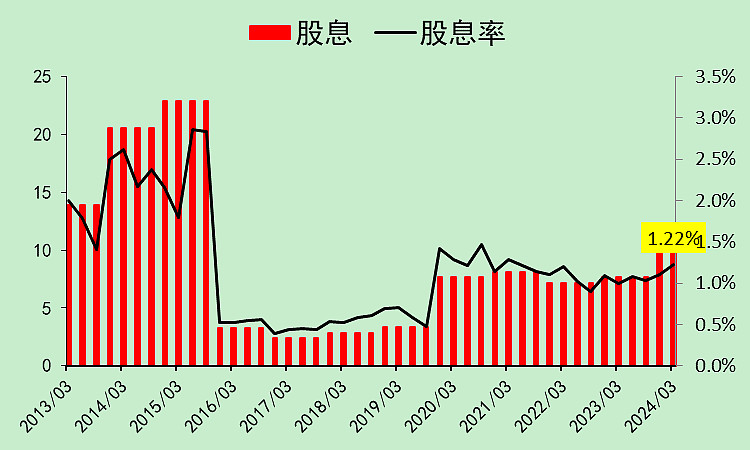

分红太少,股息率也很低。

赚到的现金,一部分拿来资本支出,另一部分拿来还债,基本上不分红,铁公鸡。

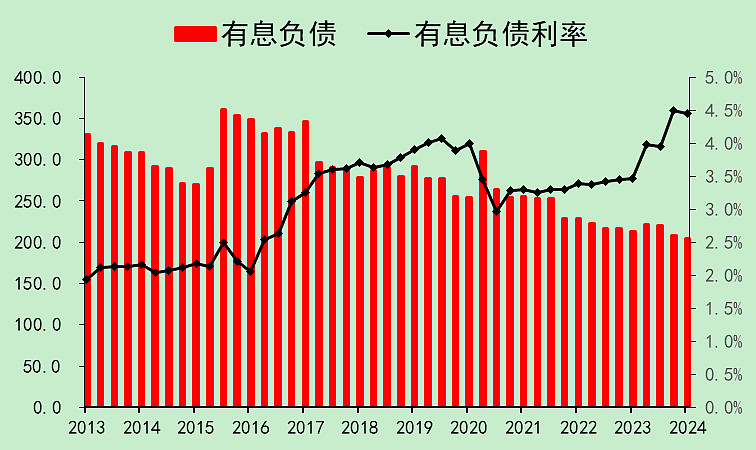

中海油服04:资产负债

有息负债持续下降,但利率不断上升,高达4.44%。

去年贷款少了,但利息费用反而上升,在搞啥?

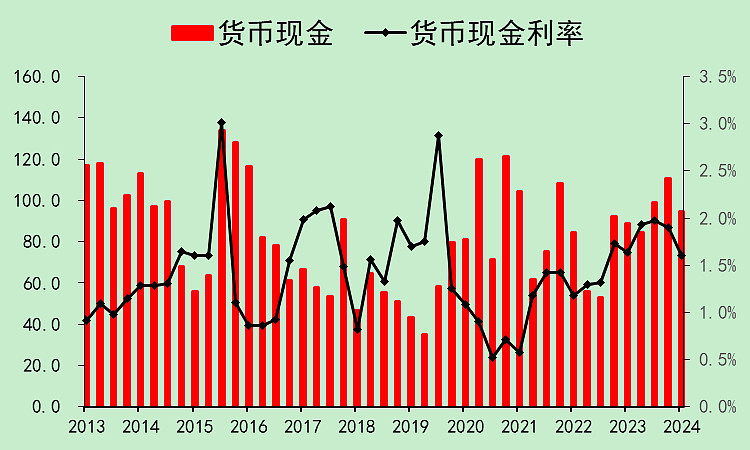

账面现金倒也没得多起来。

所以这公司的主要问题在于历史欠账太多,现在的股东分不到钱,是因为历史上遗留的问题太大。

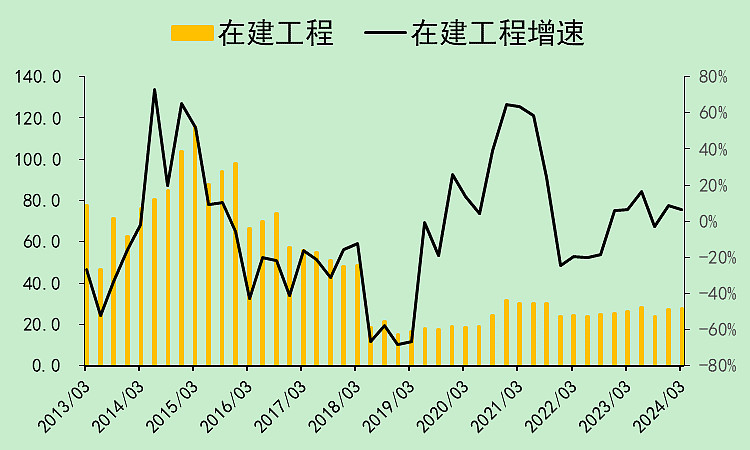

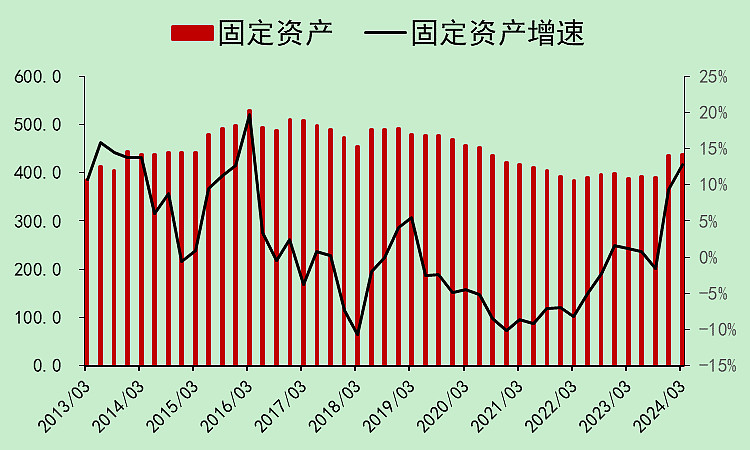

看在建工程,是躺平了。

固定资产躺平。

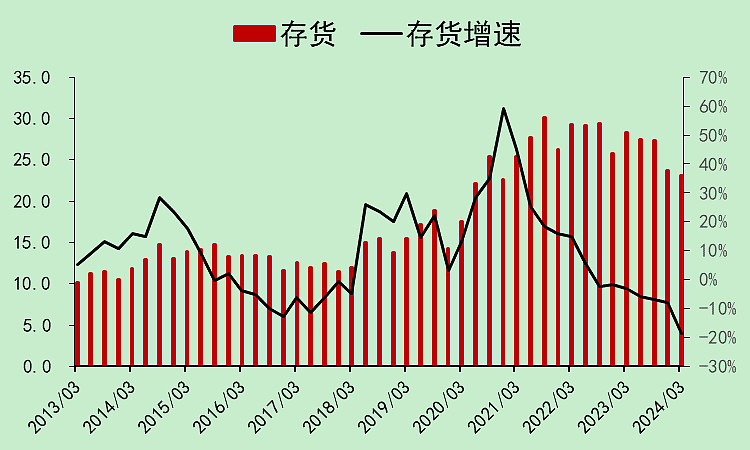

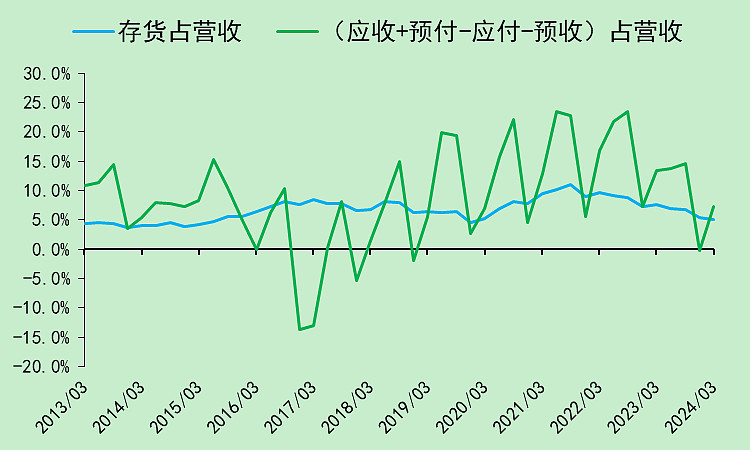

存货金额不大,下降也好。

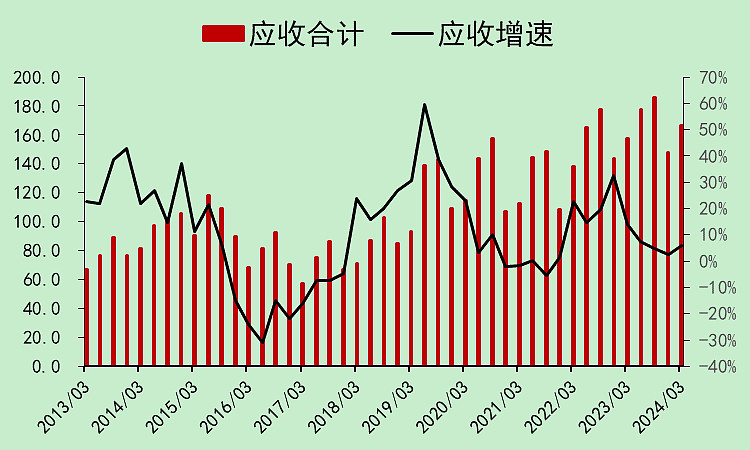

应收上升不多。

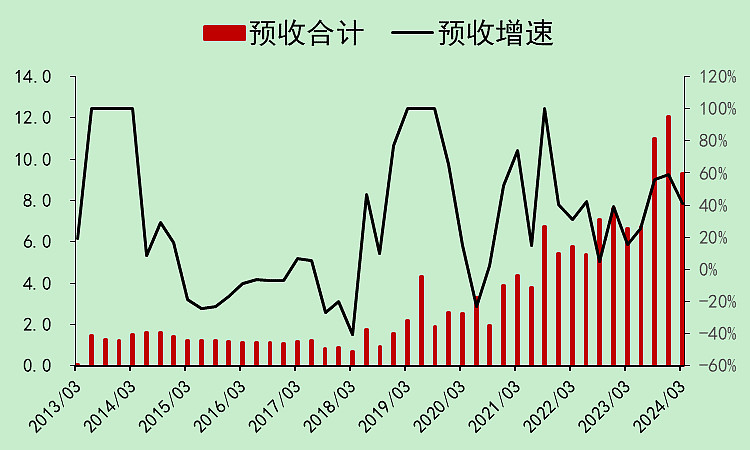

预收上升,可惜绝对金额不大。

占款能力变强了一些。

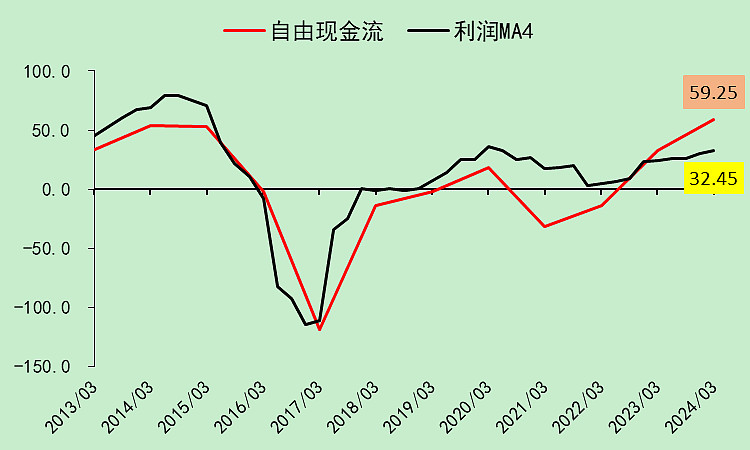

中海油服05:自由现金流

收现能力变强。

自由现金流好于利润。

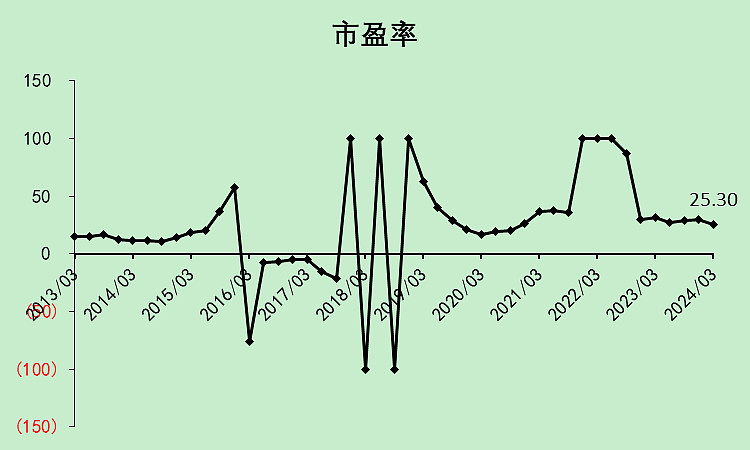

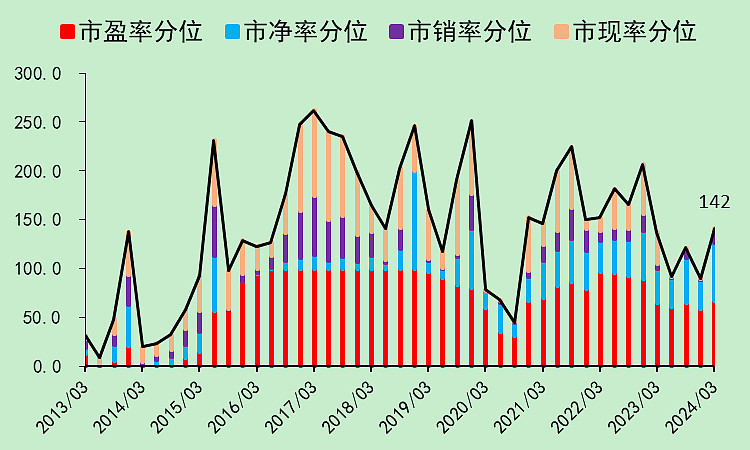

中海油服06:位置估值

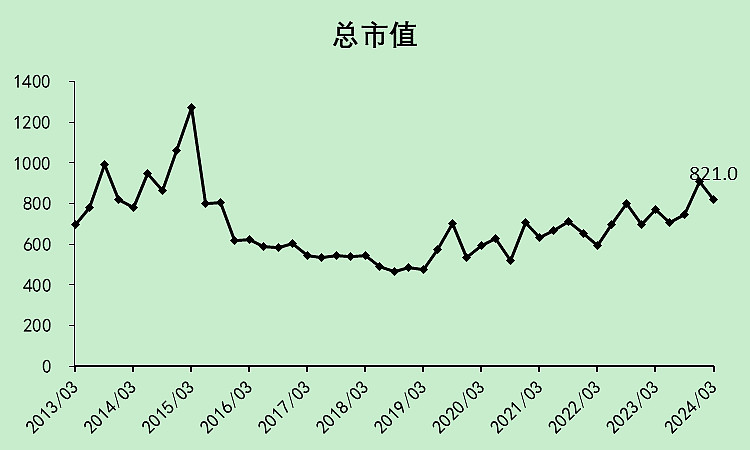

市值慢慢往上爬。

市盈率有点高,但考虑到自由现金流大于利润,估值还是不错的。

市盈率和市净率有点高,市销率和市净率很低了,主要就是现金流比利润好,营收比利润好。

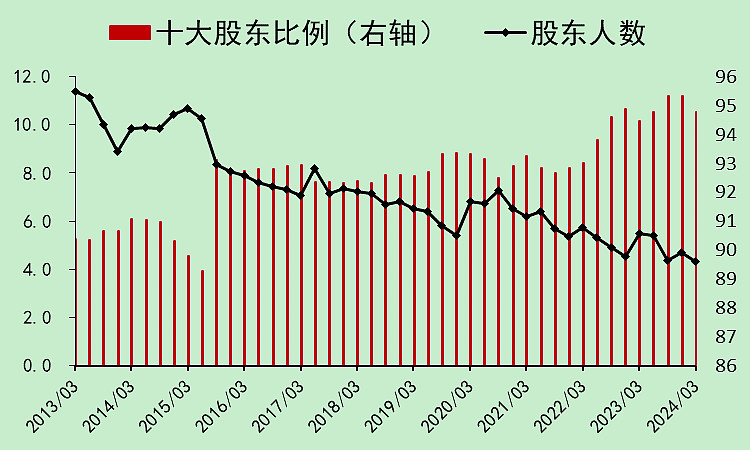

股东人数不断下降,这点比较好。

十大股东持股比例非常高,主要是大头在港股,A股的自由流通股本不大。

中海油服07:总结

作为中国海油最大的儿子,中海油服的收入有80%来自老爹中国海油,考虑到中国海油的资本支出将增加,预计今年收入还会继续提升,可以跟着也吃点肉。

这个公司的历史欠账问题太大,赚了钱不一定分给股东,还是得先还债。现金流相对来说也没有那么好。

股东筹码结构比较好。

A股的价格是17.2元,H股的股价是7.5港币,A股是H股的2.5倍。

A股还是别看了,要买也买港股吧,这种如果起来,港股的弹性会特别大。

假如是港股,评分表的打分可以打到64分,加了5分估值分。

$中国海油(SH600938)$

$中海油服(SH601808)$

$中海油田服务(02883)$

本文作者可以追加内容哦 !