前言:

在新巨丰(301296.SZ)要约收购纷美包装(00468.HK)这一备受业界关注的交易背后,实则隐藏着两家企业之间深层次的成长轨迹与风格对比。

纷美包装(以下简称“纷美”)以领先的技术、全面的产业链、精细化的管理及稳健的管理层,逐步成长为国产无菌包装龙头企业。而新巨丰,则以其激进的投资和对赌行为,迅速扩大市场份额,成为了行业中的一匹黑马。

然而,市场风云变幻和竞争日趋激烈,新巨丰的激进策略也逐渐暴露出其弊端。在快速扩张的过程中,新巨丰对于市场的变化和风险的把控能力逐渐减弱,导致后续在收购纷美的过程中频频受挫。

新巨丰:律师夫妇的跨界生意经

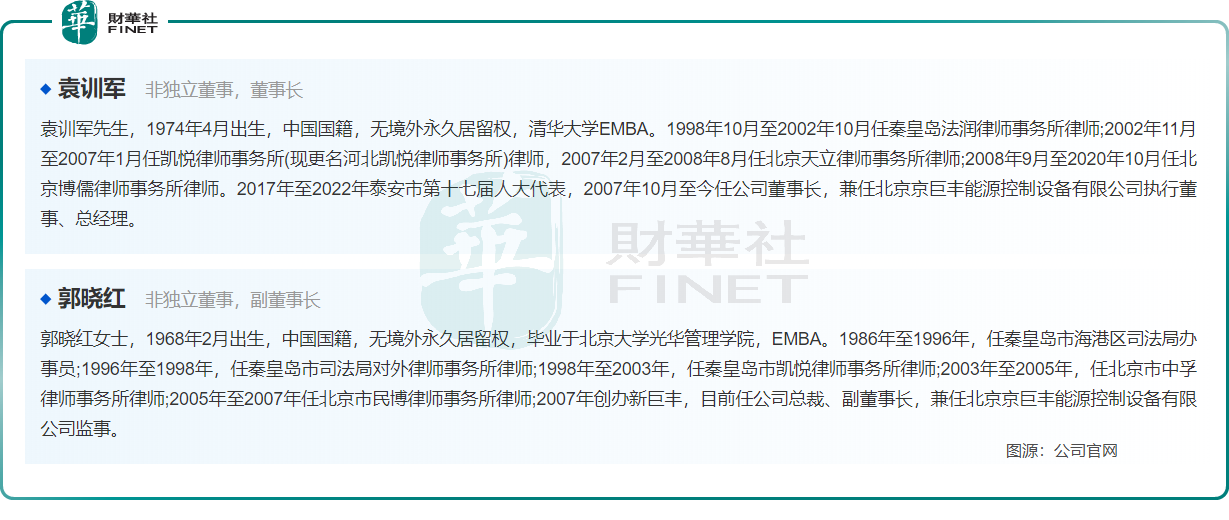

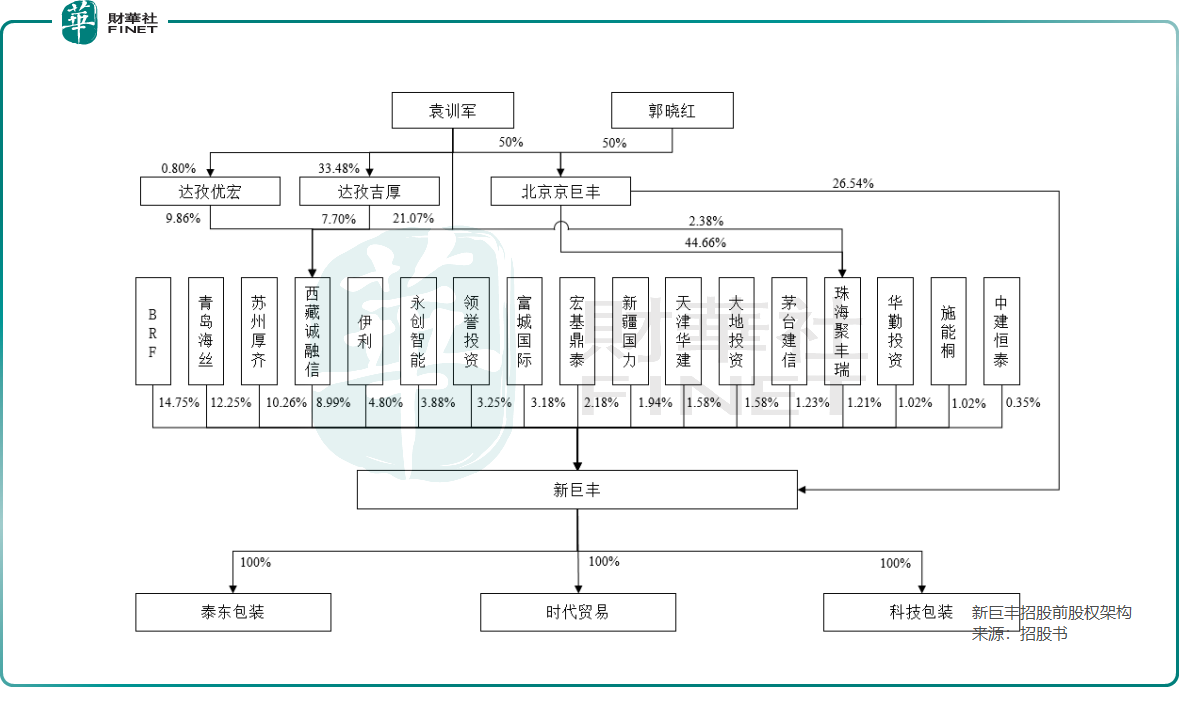

新巨丰成长离不开袁训军律师与郭晓红律师这对夫妇。其中,妻子郭晓红出生于1968年,丈夫袁训军出生于1974 年,两人相差6岁。

自从2007年创立了新巨丰,郭晓红就专心致志地投身于无菌包装这块领域。与此同时,袁训军在担任新巨丰董事长之余,还身兼律师一职,一直干到2020年。

从事律师行当的袁训军和郭晓红夫妇跨行进入包装行业的原因暂时不得而知。

但可以确定的是,在无菌包装行业一没技术、二没经验的袁训军和郭晓红,遇到了贵人相助。

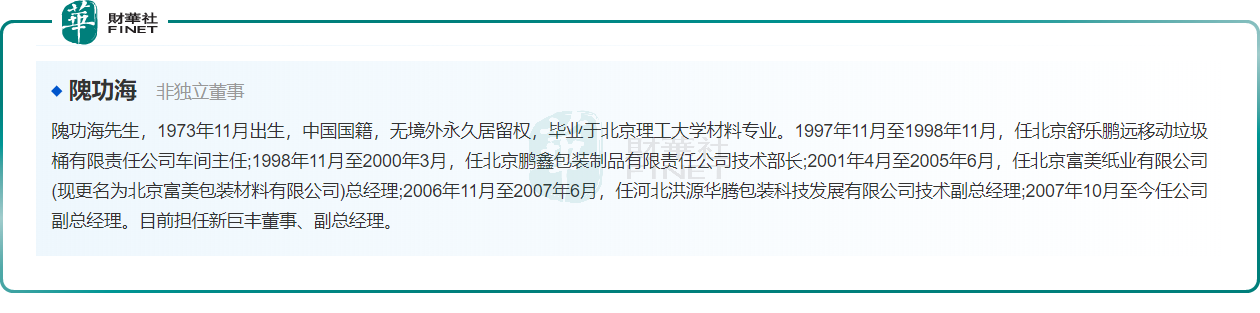

在新巨丰发展初期,隗功海是一位不可或缺的关键人物,其亦是新巨丰元老人物。

相较于袁训军夫妇,隗功海在包装行业经验非常丰富。在加入新巨丰之前,他曾在舒乐鹏远、鹏鑫包装、富美纸业等包装公司任过要职。目前,隗功海现任新巨丰董事及副总经理。

2007年,隗功海取得纸塑包装专利的专利权后,积极寻求商业化投产。他与袁训军、郭晓红等协商后,袁、郭在当年便将北京京巨丰部分股权无偿转让给隗功海等人,隗功海则无偿转让纸塑包装专利给北京京巨丰,而后转到新巨丰手里。

拿到一纸专利之后,新巨丰就此开启了无菌包材的生意。

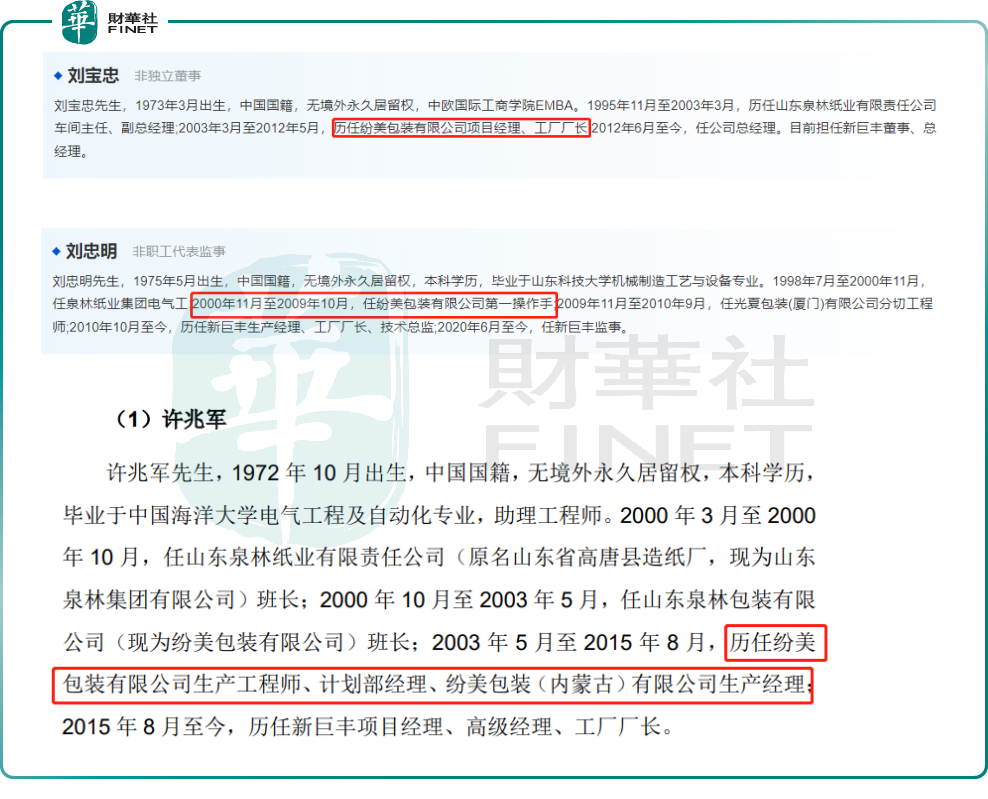

此外,为了弥补公司在行业管理经验和人脉资源上的欠缺,袁训军夫妇从纷美包装那里挖来了不少人才。这一举动也被市场调侃成纷美包装与新巨丰之间的非正式较量。

这其中包括纷美包装原项目经理、工厂厂长刘宝忠(现为新巨丰董事及总经理),纷美包装原第一操作手刘忠明(现任新巨丰生产经理、工厂厂长、技术总监及监事),纷美包装原生产工程师、计划部经理许兆军(上市前任新巨丰项目经理、高级经理及工厂厂长)等。

在新巨丰发展初期,还遇到另外一个贵人——伊利。

成立两年后,于2009年,经过多次实地考察、产品测试,伊利将新巨丰引入其供应商体系,向新巨丰采购辊式无菌包装。2009年开始试机,2010年伊利开始小批量采购,之后逐渐扩大采购规模。

为了满足更大规模的发展及快速扩大市场份额,如何解决资金问题成为新巨丰最头疼的事。

于是,袁训军和郭晓红选择走上了许多公司曾走过的激进资本运作之路,引入投资机构并签订了对赌协议。

新巨丰先于2014年引进了中信卡森纳,后于2015年引进伊利。伊利通过增资持有新巨丰20%的股权,后经其他股东增资稀释及转让,目前伊利持有新巨丰股份降至2023年底的4.08%。

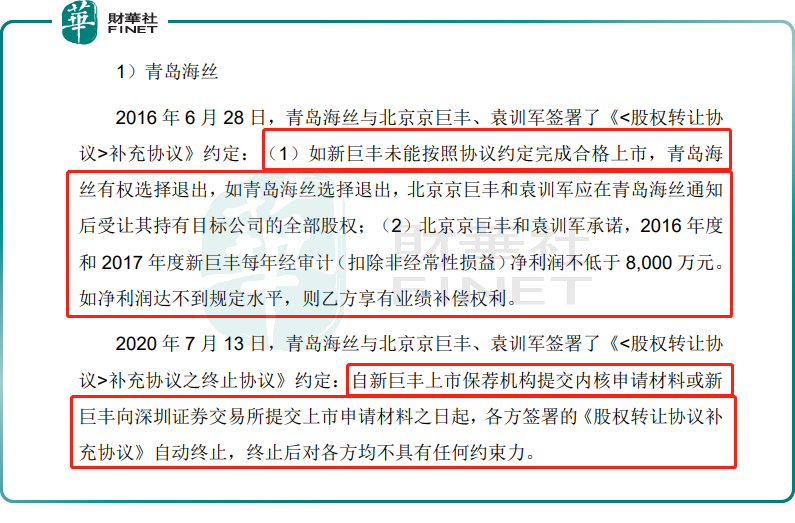

此外,在2016年至2020年期间,新巨丰又与多家投资机构签订对赌协议。招股书显示,在现有股东中,包括控股股东北京京巨丰、实际控制人袁训军和郭晓红与青岛海丝、宏基鼎泰、施能桐、中建恒泰、BRF、苏州厚齐、领誉基石等投资者签订了对赌协议。

对赌协议内容主要涉及业绩预期、上市程序进程的对赌。其中,绝大多数与上市程序有关的对赌。

然而,新巨丰A股上市之路经历波折。在2017年,新巨丰IPO未果,当时业界分析师认为伊利持股比例过高及关联交易金额过大或是主要原因之一。后来新巨丰转战创业板,并于2022年9月成功在创业板上市,由此上述对赌协议也自动终止,终止后这些投资者成为新巨丰的股东。

或许是因为这次大胆的投资取得了丰硕的成果,为新巨丰在后续展开更庞大的“蛇吞象”式资本运作打下了“信心”基础。

“蛇吞象”之路频频受挫

2023年1月29日,新巨丰突然宣布斥资近10亿港元收购怡和手中的纷美包装28.22%的股权。如此一来,新巨丰和纷美包装之间的较量和矛盾就正式拉开了序幕!

彼时,新巨丰上市还没满半年,显然对收购纷美包装或早有准备。

在新巨丰招股书中亦能找出些许端倪。

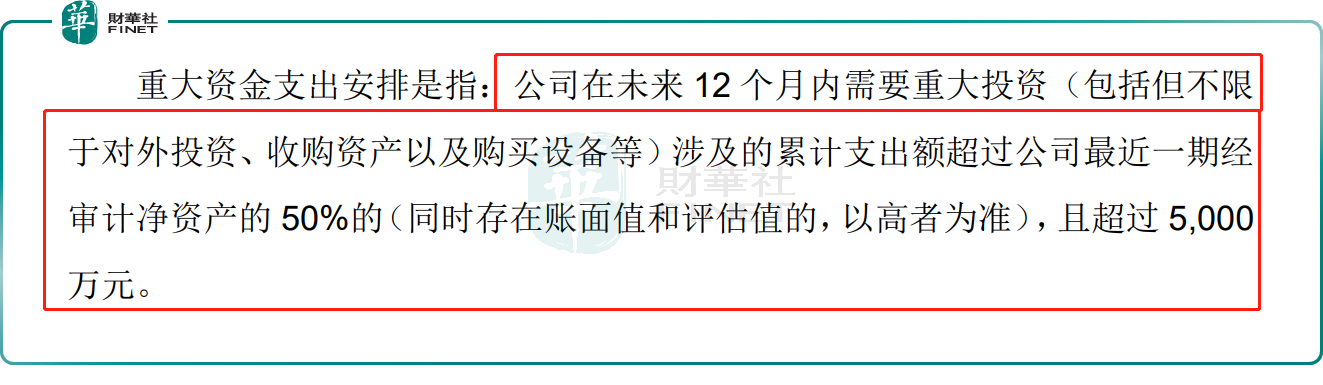

在招股书中,新巨丰表示,未来12月内需要重大投资(包括但不限于对外投资、收购资产以及购买设备等),涉及的累计支出额超过公司最近一期经审计净资产的50%,且超过了5,000万元。

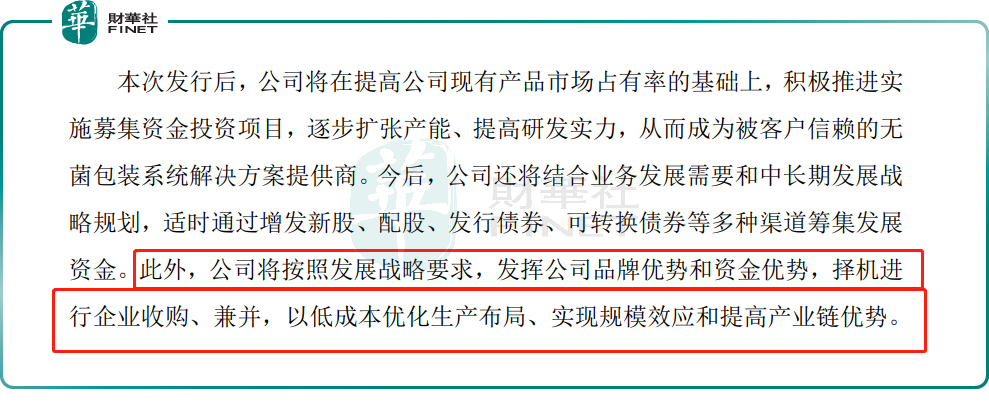

此外,新巨丰还表示,择机通过收购、兼并,以低成本优化生产布局,实现规模效应和提高产业链优势。

包装行业参与者众多,新巨丰没看上恩捷股份(002812.SZ)、奥瑞金(002701.SZ)、宝钢包装(601968.SH)、昇兴股份(002752.SZ)和嘉美包装(002969.SZ)等企业,为何就只盯上纷美包装呢?这或许有以下几方面因素:

1)新巨丰管理团队中有不少来自纷美包装的人,这些人对纷美包装管理及架构都比较了解;

2)新巨丰的业务模式及产品性质与纷美包装更加相似,而恩捷股份包装业务占比较低,奥瑞金、宝钢包装、昇兴股份和嘉美包装主要生产金属包装;

3)纷美包装作为国内无菌包装龙头企业,具备与国际大厂直接比拼的实力。例如,利乐公司、SIG 集团和纷美包装都有先进的灌装机、配件、技术服务等技术,而新巨丰并不具备这样的技术实力;

4)纷美包装股权较为分散,估值相对便宜;

5)相较于纷美包装,新巨丰海外业务匮乏,而且存在过度依赖伊利。

6)纷美包装供应链优势强大,而且部分工厂与新巨丰工厂同处于一个区域,例如在新巨丰的大本营山东,纷美也有位于山东的工厂。

所以,一旦控股纷美包装,纷美包装的诸多优势就有可能变成新巨丰飞速发展的秘诀啦!

然而,市场对新巨丰这一决定的看法却褒贬不一。

认同者认为这有利于补强新巨丰短板,强强联手值得期待;亦有认为新巨丰将扛起国产替代大旗,实现高质量增长。

但唱衰的声音也不少。有人认为,刚上市没多久,就贸然对实力在其之上的纷美包装发起收购,是否过于激进及冒失。另外,纷美包装作为国产无菌包装老大哥,怎么可能让小弟跑到自己地方动土,而且还是自己头上。

从目前来看,唱衰占据了上风。新巨丰斥资10亿港元的激进做法却遭到纷美包装管理层反对。而且其连续两次提名董事都以失败告终。

纷美包装拒绝的理由在于新巨丰未能秉持商业道德和诚信原则。入股前透露拟提名1名董事进入纷美包装,但入股之后,新巨丰却提议委任王航等5人为董事。

在两次董事提名未通过之后,新巨丰抛出其有生以来最大的“豪赌”,拟通过超20亿元巨额借款向纷美包装发起要约收购,实现对纷美包装的全面控制。

民间有句俗语:强扭的瓜不甜。

新巨丰的要约收购彻底激怒纷美包装,后者管理层通过公开信指责新巨丰不讲武德,认为新巨丰要约具有敌意性质,不受执行管理层欢迎。此外,纷美包装分别从国际业务、大客户、偿债能力及合作等多个方面认为新巨丰恶意收购不会成功,同时也不会给两家公司带来任何好处。

另外,纷美包装直言,新巨丰这次全面要约的真实目的不纯,可能是醉翁之意不在酒,只想通过不断的董事提名来撬开进入董事会的大门并逐步获得控制权。

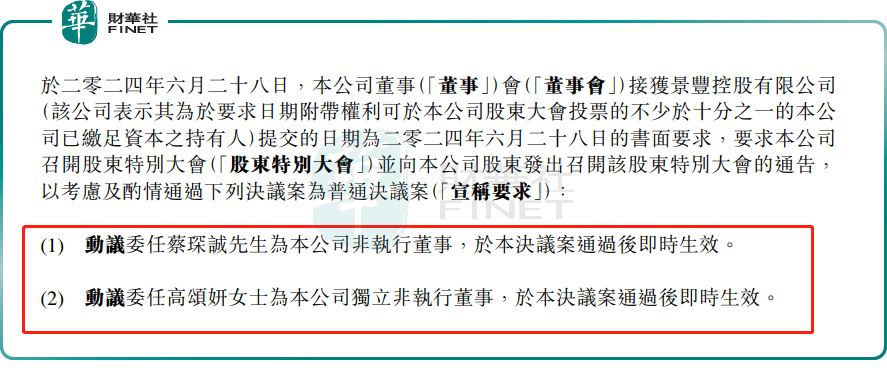

在纷美发表公开信当天,新巨丰再次要求纷美召开股东特别大会,动议委任蔡琛诚为纷美非执行董事及委任高颂妍为纷美独立非执行董事。这已是新巨丰第三次要求提名董事进入纷美董事会。

截至目前,新巨丰也尚未针对纷美包装公开信中所提出的各项质疑,逐一给出详尽的回应。

但无可否认,新巨丰的要约收购纷美包装已经进入死胡同,双方矛盾已经无法调解,这对于新巨丰来讲是个不小打击,而且时间方面不允许新巨丰与纷美包装打持久战。

据公告显示,新巨丰一旦本次要约失败,要约失效之日起12个月内不得再次对纷美包装发出要约。届时,双方矛盾激化之下,强强联合及协同效应肯定无法实现,新巨丰在纷美包装中的处境将会更为尴尬。

此外,从股价走势来看,新巨丰自上市以来,其股价便迅速跌破发行价。加之收购纷美包装后舆论压力的加剧等因素影响,公司股价持续下滑,相较于上市发行价,已累计下跌超过60%。此态势下,作为新巨丰的保荐机构,中信证券的保荐能力受到了广大股民的质疑。因此,如何迅速提振投资者信心,已成为新巨丰当前亟待解决的重要任务,时间紧迫,刻不容缓。

尾语

在这场无菌包装行业的激烈竞争中,双方展开了攻防交错的商业较量。无论这场商战的结果如何,新巨丰所采取的“蛇吞象”资本运作策略,其深远的影响与激进的手法,都必将被铭记于行业史册之中。

此外,新巨丰全面要约纷美正遭受挫折,双方明战进一步升级。不难看出,双方的矛盾和此次收购带来的潜在风险,实际上比外界所想象的更为复杂和严重。这也导致双方陷入僵局,结局可能会对无菌包装行业带来严重的负面影响。

本文作者可以追加内容哦 !