磷酸一铵 | 2024年上半年完美收官 下半年依旧可期

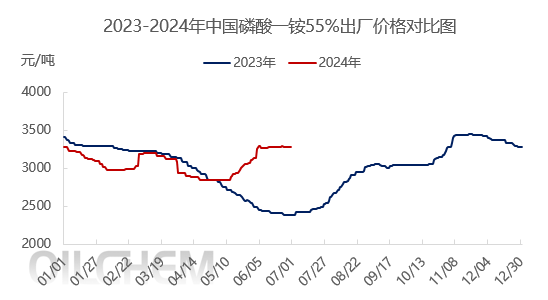

2024年上半年,中国磷酸一铵市场整体呈现震荡运行,价格驱动在成本面、供需面以及消息情绪面不断转换。国内磷酸一铵价格跌宕起伏,6月份快速达到半年内最高点后趋盘整,全国55%出厂价格指数3289元/吨,较4月中下旬最低点高出15.85%,可谓是完美收官。

一、价格震荡中上扬至高位

磷酸一铵市场走势同比截然不同,整体高于去年同期水平。年初受成本不断回落,下游采购观望,新单交投匮乏等方面影响价格持续走低。2月底至3月中旬,原料尤其合成氨涨幅明显,磷矿石价挺,综合成本上扬以及出口放松的消息提振,需求提升,待发量增,推动价格上调100元/吨附近。3月中下旬至4月底,春季肥需求扫尾,进入需求淡季,订单稀少,工厂保底政策再次出现,市场价格降幅150元/吨附近。五一过后,夏季肥生产集中备货,磷酸一铵工厂预收订单多可执行一个月,封单停售,供应相对趋紧,价格持续上行。6月上旬,随着磷酸一铵个别小厂55粉出厂报3500元/吨,市场炒作气氛达到顶点,不过由于涨速较快,夏季肥收尾,追高谨慎,以及保供稳价消息面的影响,另个别大厂新价低于市场价格150元/吨附近,限量接单,价格涨势瞬间降温,高端逐步回落,截止半年末华中55粉出厂3300-3350元/吨,工厂控制接单。

二、供应面持续增量

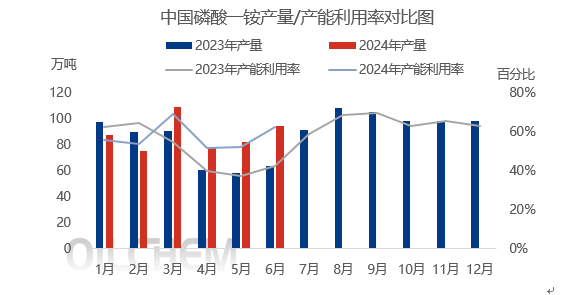

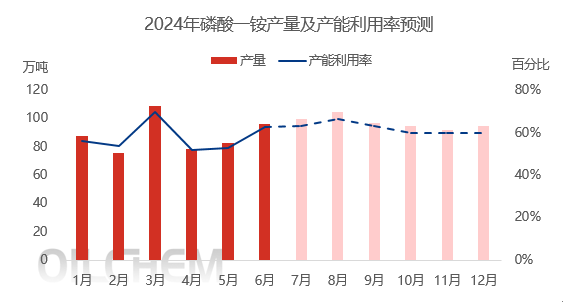

2024年上半年我国磷酸一铵装置产量约为530万吨,同比增加14.36%。上半年平均产能利用率为56.59%,同比+5.7%。1-2月下游复合肥原料采购气氛低迷,另外出口受政策面影响,同比缩减明显,不过3月份部分检修装置复产,以及3月15日之后出口可以法检,颗粒一铵产量提升。5月份夏季肥集中采购,加之部分秋季提前备货,需求不断跟进,部分装置检修复产。综合来看,1-6月国内总体供应增加,不过下游需求节奏转变,供应面处于相对偏紧状态。

三、表观消费量同比增加

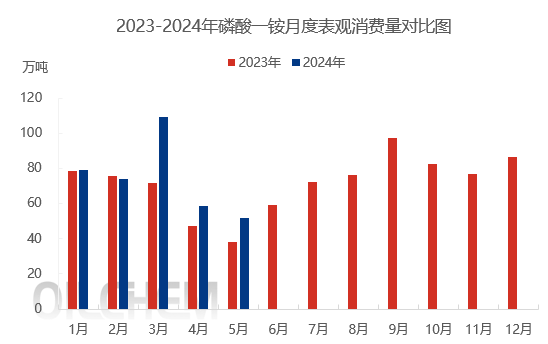

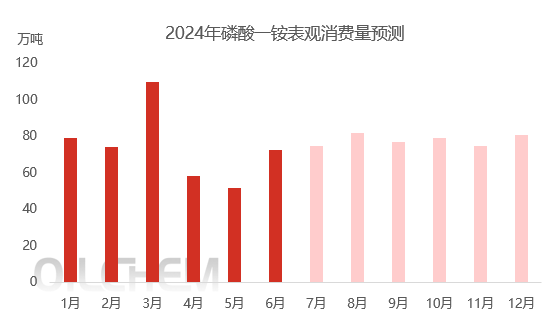

2024年上半年我国磷酸一铵产量同比提升,而出口量则出现明显下滑,预计表观消费量同比提升20%附近。1-6月磷酸一铵累计出口量预估约85万吨,同比降幅8.32%,主因国家政策,3月15日之后开始法检,以及国际市场需求疲弱影响。内销市场,下游需求呈现先抑后扬态势,近年来化肥产品淡旺季价格存在明显差异,复合肥下游经销商提前备肥积极性减弱,需求后置的情况增多,而复合肥企业为规避风险,也多在临近旺季前,提高复合肥产能利用率,也正因此,夏季采购一铵持续推后,最终集中备货推动一铵持续涨价。

四、2024年下半年行情展望

2024年下半年,磷酸一铵产能预计新增40万吨,总产能将超过1900万吨,较2上半年增幅2%附近。下半年秋季高磷肥需求旺季,下游复合肥工厂原料库存低位,刚需仍存,再有冬储肥原料备货,另有新增产能以及停产两年装置有重启预期,因此供应量预计环比增幅约10%附近。

2024年下半年磷酸一铵表观消费量将出现增加,预估平均量约78万吨,环比增5.41%。国内秋季高磷肥原料不足,下游复合肥企业原料缺口依旧较大,还有冬储对磷酸一铵的需求预期仍存,另外国际需求逐步显现,加之政策面影响下,下半年出口增量,以及新增产能,将会拉动供应增加。综合计算,表观消费量提升。

综合来看,下半年秋季高磷肥市场,需求旺季刚需仍可期,另外近期原料硫磺持续上行,硫酸西南供紧价高,磷矿石随着下游行情向好开工提升调涨情绪较浓,因此磷酸一铵成本方面将继续受到支撑,再有生产企业多数7月份订单已接满,部分可执行至8月份,价格继续保持坚挺。不过随着磷酸一铵行业产能利用率的持续提升,货源供紧态势逐步缓和,秋季备肥结束后,需求转淡,价格或出现一轮回调,但冬储需求的出现,又将会出现支撑。

本文作者可以追加内容哦 !