香港股市的高股息策略投资机会有哪些?

盛运君先从一篇“小作文”说起。#指数投资讨论圈#

5月9日,有市场消息称,国内监管机构正考虑减免内地个人投资者通过港股通投资香港上市公司时,在取得股息红利时所需缴纳的20%的所得税。今年两会期间,香港证监会主席雷添良也建议降低港股通个人投资者的股息红利税收水平以及降低港股通内地投资者的准入标准。

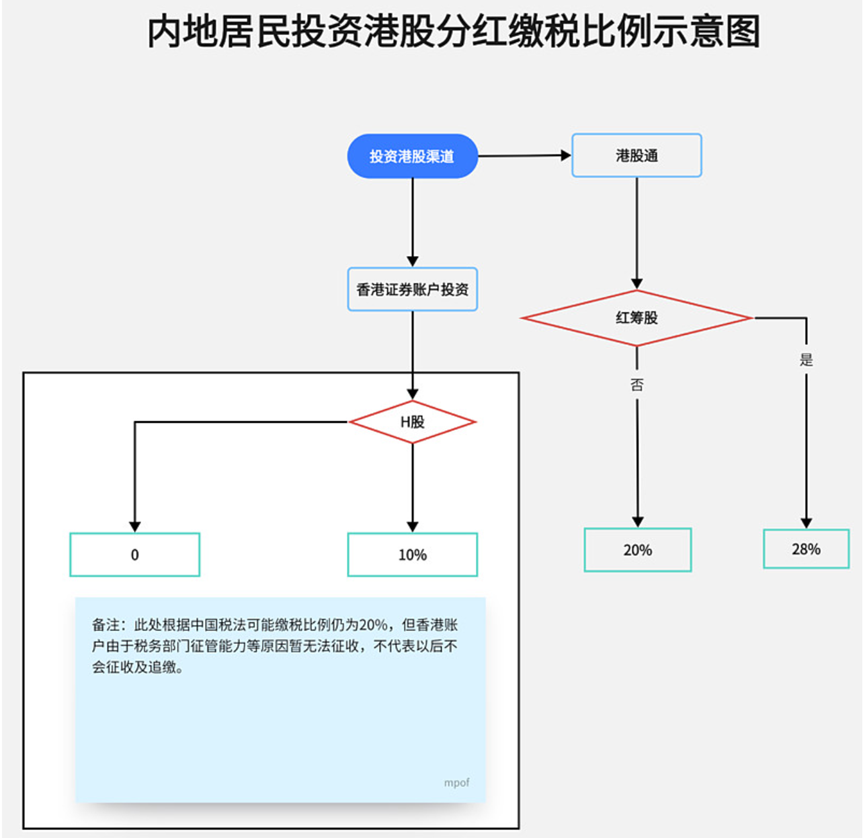

20%的红利税是个什么?请看下表:香港直接开户和通过港股通两种方式下,红利税缴纳及税率情况对比

港股通投资不仅税率高,其中H股在派息之前已预扣了10%的所得税,因此存在双重征税问题。对资产和业务在境内的红筹股,因为公司注册在境外,还涉及预提税(withholding tax),按规定它向非中国居民分配股息红利时,境外股东须按10%的税率缴纳预提所得税。如果预先扣缴10%的预提税,再征收20%的红利税,则股息税率将达28%〖10%+(1-10%)*20%=28%〗。(如果是H股,派息公司会预扣10%,然后港交所再扣20% ,实际是1*90%*80%=72%,实际扣税28%)当然,如果红筹公司在分红前已经按10%的协定税率缴纳了预提所得税,内地港股通投资者可以申请返还该部分所得税。

过去三年期间,全部港股通标的的累计分红总额年均约在1.8万亿港元。进而计算港股通投资者在每只股票的持仓占比以及20%的港股通红利税收标准,测算显示,港股通机制每年所征收的红利税收总额大概在450亿港元左右。

降低红利税,势在必行!对港股的影响将是至关重要的,源源不断的长期资金将会南下香江,积极配置香港市场高股息股票,提升高股息股票的估值,为投资港股的投资者带来长期的回报。

一、港交所的H股占股份总市值的变化

H股也称国企股,指注册地在内地、上市地在香港的中资企业股票。(因香港英文——HongKong首字母,而称得名H股。 )

H股占香港股份总市值从2016年的21.74%降至2024年5月31日的18.98%。

非H股内地企业占总市值比例从2016年的41.95%提升至2024年5月末的59.53%。

H股与非H股内地企业合计占总市值比例从2016年63.7%提升至2024年5月底的78.51%,而恒生指数从2016年至今下跌达到了20%。这也从侧面说明,内地企业去香港上市的数量越来越多,这些上市公司是骡子是马还得遛遛看!

二、AH溢价指数对投资H股的意义

为了反映A股和港股对在内地和香港两地上市公司的定价差异,中证指数公司编制了沪港AH溢价指数(H50066)。

简单来说,当该指数大于100,说明A股比港股贵。目前沪港AH溢价指数为140,说明A股对应港股有40%的溢价。

正是由于A股对H股存在大幅溢价,多数长期投资者买港股的目的就是奔着高分红,这才是南向资金的重要投资策略,占其持有港股总市值近3成。

截至2024年7月5日,AH股溢价排序如下图所示:

从图中也能看出,券商股在A股市场的投资价值!高处不胜寒!券商的做大做强就是玩收购,靠内生式增长,等到海枯石烂,山崩地裂都不一定能实现。

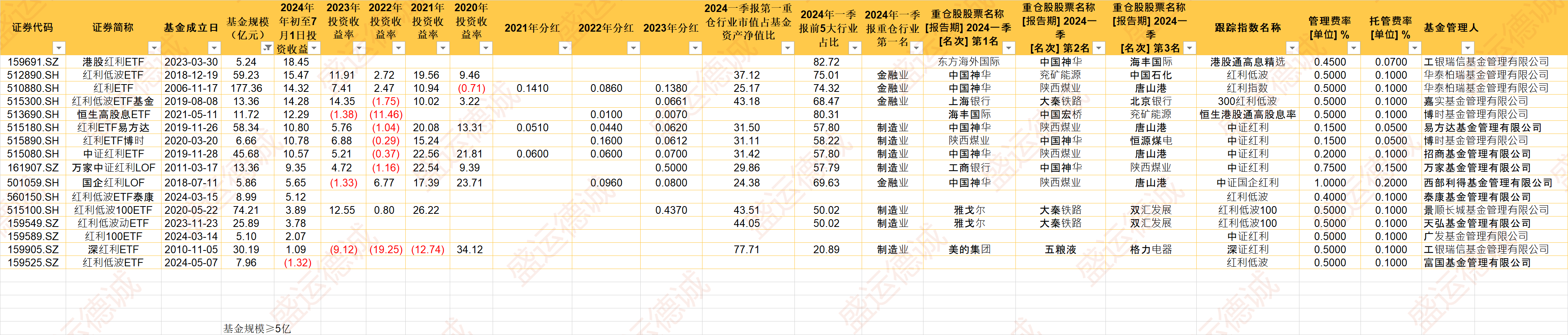

三、港股红利ETF的投资机会

按照基金规模超过5亿的标准,进行筛选。其中,港股红利ETF(159691)排名第一,2024年至今收益达到了18%,恒生高股息ETF(513690)收益12.29%.

港股红利ETF、恒生高股息ETF的特点如下:

1、2024年一季报前5大重仓行业的配置比例均超过了80%。

港股红利ETF前5大行业占比达到了82%,恒生高股息ETF占比80%。

2、2024年一季报重仓个股前三名

港股红利ETF重仓股前三名分别是:东方海外国际、中国神华、海丰国际

恒生高股息ETF重仓股前三分别是:海风国际、中国宏桥、兖矿能源

总结:

1、如果红利税减免的传闻落地,将会提升香港高股息个股的估值。

2、跟踪香港市场的红利ETF且规模超过5亿的,从2024年业绩来看,港股红利ETF、恒生高股息ETF处于领先位置。

3、关于香港市场本地ETF、香港市场高股息个股的详细分析,将在《香港股市(H股)红利投资,最详细攻略(二)》中进行解读。

$中国宏桥(HK|01378)$

$中国神华(HK|01088)$

$东方海外国际(HK|00316)$

大师说:沃伦.巴菲特

巴菲特如何看待分红:

伯克希尔的许多股东(包括我的一些好朋友)希望伯克希尔支付现金股利。令他们感到困惑的是,我们喜欢从伯克希尔持有的大多数股票中获得的股息,但自己却不支付给股东。因此,让我们研究一下何时分红对股东没有意义。

首先,假设您和我是一家拥有200万美元净资产的企业的平等所有者。该企业在净资产的基础上获得的回报率为12%,即240,000美元,并且可以合理地预期将回报进行再投资的收益也将达到12%。此外,有些局外人总是希望以净资产的125%买入我们的业务。因此,我们每个人拥有的价值现在为125万美元

您希望我们两个股东获得公司年收入的三分之一,并有三分之二进行再投资。您认为该计划将很好地平衡您当前收入和资本增长的需求。因此,您建议我们支付80,000美元的当前收益,并保留160,000美元以增加业务的未来收益。在第一年,您的股息为40,000美元,并且随着收入的增长和三分之一的派息得以维持,您的股息也将保持不变。总体而言,股息和股票价值每年将增加8%(净资产收益12%减去已支付净资产的4%)

十年后,我们公司的净资产为4,317,850美元(最初的200万美元按8%的比例复利),来年的股息为86,357美元。我们每个人的股票价值为2,698,656美元(占公司净资产一半的125%)。从此以后,我们将过上幸福的生活–股息和我们的股票价值继续以每年8%的速度增长

然而,还有另一种方法可以使我们更加快乐。在这种情况下,我们将把所有收益留在公司中,每年出售3.2%的股份。由于股票将按账面价值的125%出售,因此这种方法最初将产生相同的40,000美元现金,并且该金额每年将增长。将此选项称为“抛售”方法

在这种“抛售”情况下,我们公司的净资产在十年后增加到6,211,696美元(200万美元,复合增长率为12%)。因为我们每年都会出售股票,所以我们的持股比例将下降,十年后,我们将各自拥有该业务的36.12%。即使这样,您当时在公司净资产中所占的份额也将为$ 2,243,540。而且,请记住,归属于我们每个人的每一美元净资产都可以1.25美元的价格出售。因此,您剩余的股票的市场价值将为$ 2,804,425,如果我们采用股息方法,则比您的股票的价值高约4%

此外,您从抛售政策获得的年度现金收入现在将比股息方案下的收入高出4%。瞧!—您既有更多的现金可用于每年支出,又有更多的资本价值

当然,此计算假设我们的假设公司的年均净资产收益率为12%,其股东可以平均账面价值的125%出售其股份。在这一点上,标准普尔500指数的净资产收益远远超过12%,而其价格远高于其净资产的125%。对于伯克希尔公司来说,这两种假设似乎都是合理的,尽管当然不能保证

免责声明:市场有风险,投资需谨慎。本文章是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文章所载资料、意见及推测不一致的文章。

本文章的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得北京盛运德诚投资管理有限公司同意,并注明出处为北京盛运德诚投资管理有限公司,且不得对本文章进行有悖原意的引用、删节和修改。

本文作者可以追加内容哦 !