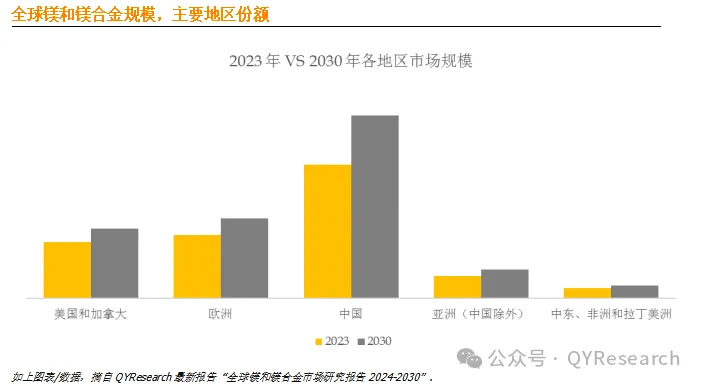

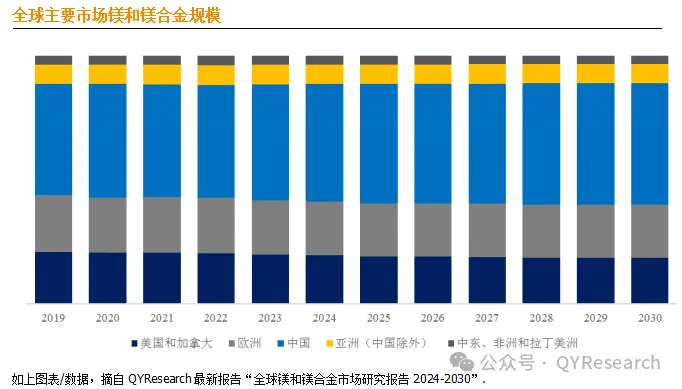

据QYResearch调研团队最新报告“全球镁和镁合金市场报告2024-2030”显示,预计2030年全球镁和镁合金市场规模将达到24.8亿美元,未来几年年复合增长率CAGR为4.1%。

根据QYResearch头部企业研究中心调研,全球范围内镁和镁合金生产商主要包括Yunhai Special Metals、Regal Magnesium、Magontec、U.S. Magnesium、Zhenxin Magnesium、Yinguang Huasheng Magnesium、Shanxi Bada Magnesium、Huashun Magnesium、Luxfer、Dead Sea Magnesium等。2023年,全球前十强厂商占有大约69.0%的市场份额。

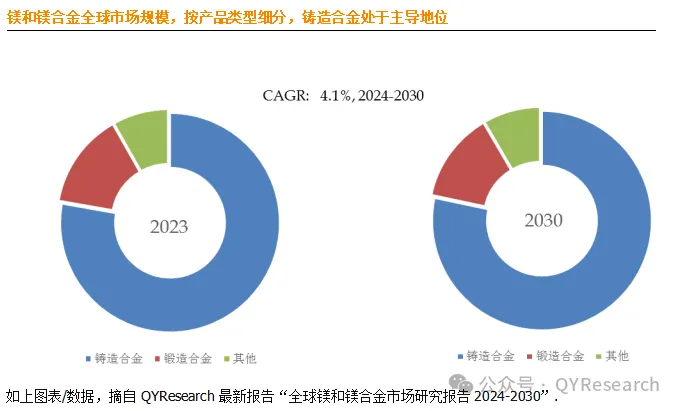

镁和镁合金产品类型而言,目前铸造合金是最主要的细分产品,占据大约77.9%的份额。

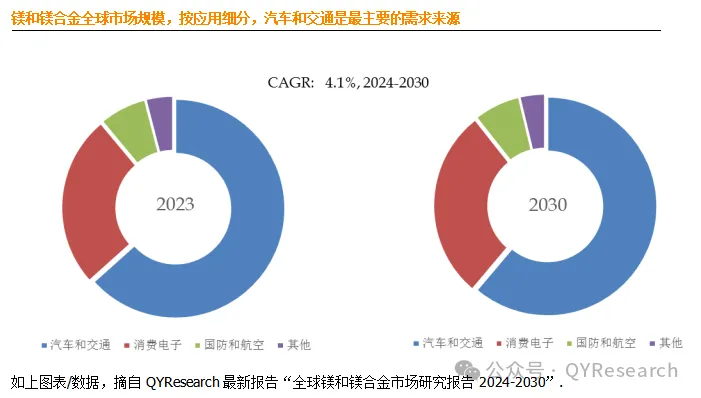

镁和镁合金产品应用而言,目前汽车和交通是最主要的需求来源,占据大约65.6%的份额。

镁和镁合金市场主要驱动因素:

在某些应用中,镁合金已被视为铝的替代品,因为它们更轻。这已成为减重至关重要的行业中的一种趋势。

为实现供应链多样化和减少对特定材料的依赖,人们开始对镁及其合金作为各种应用的替代材料产生兴趣。

绿色交通和可持续制造等全球趋势影响了镁和镁合金市场。世界各国政府和行业一直在寻找符合这些趋势的材料,而镁合金经常被考虑。

镁和镁合金市场主要阻碍因素:

镁的生产会对环境产生影响,人们越来越关注更可持续的生产方法。这包括努力减少镁生产过程中的能源消耗和温室气体排放。

镁的价格可能会因供需动态、能源成本和货币波动等因素而波动。这可能会影响依赖镁及其合金的行业。

镁和镁合金行业发展机遇:

汽车行业是镁市场的主要驱动力之一。镁合金用于制造轻型部件,减轻车辆重量并提高燃油效率。随着汽车制造商寻求满足更严格的排放标准并提高电动汽车 (EV) 电池效率,这一趋势预计将持续下去。

镁及其合金在航空航天领域的应用越来越多,轻质材料在其中至关重要。它们用于飞机座椅、变速箱外壳和发动机零件等部件。

镁合金因其重量轻和耐用的特性而在消费电子行业得到应用。这些合金已用于笔记本电脑、平板电脑和智能手机,以减轻重量并提高耐用性。

医疗行业也看到镁合金用于各种应用,包括骨科植入物和手术器械。镁的生物相容性和在体内降解的能力使其适用于某些医疗应用。

QYResearch将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。更多行业资料建议查看恒州博智研究中心出版的相关报告。

本文作者可以追加内容哦 !