近年来,国货化妆品加速崛起,市场渗透率稳步提升。

尤其是在护肤品和彩妆领域,一些国产品牌已经能够与国际大牌分庭抗礼。

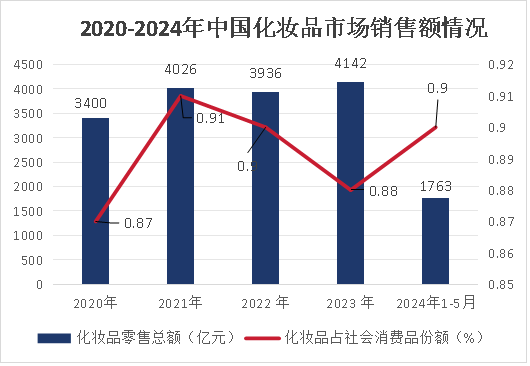

2024年1-5月国内化妆品占社会消费品的份额首次提升。

那么,在国产化妆品行业,有哪些值得关注的公司呢?

国内的一些品牌如上海家化、珀莱雅等已经在化妆品市场取得了不俗的成绩。

在国产化妆品行业,截止到2024年7月4日,珀莱雅最新总市值406.5亿元,仅次于爱美客491.1亿元,远超华熙生物、贝泰妮、稳健医疗和敷尔佳等同行业公司。

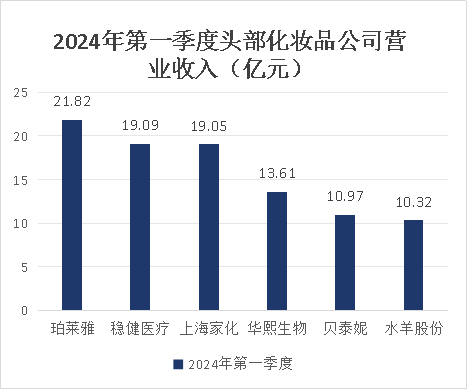

2024年第一季度,珀莱雅营业收入达21.82亿元,同比增长34.56%,营业收入远超稳健医疗、上海家化、华熙生物、贝泰妮、水羊股份等同行业公司,稳居第一。

那么,珀莱雅经营业绩具体表现如何?

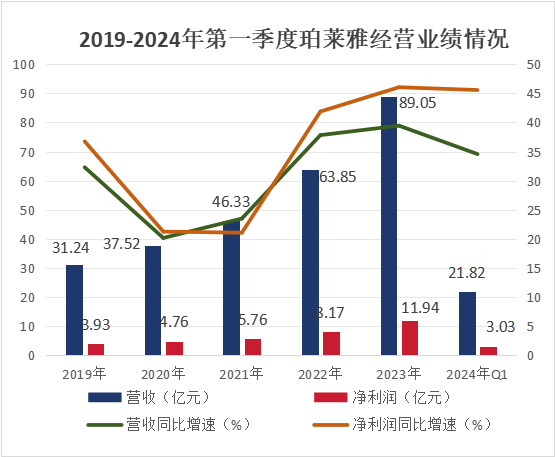

第一,营业收入和净利润双增长。

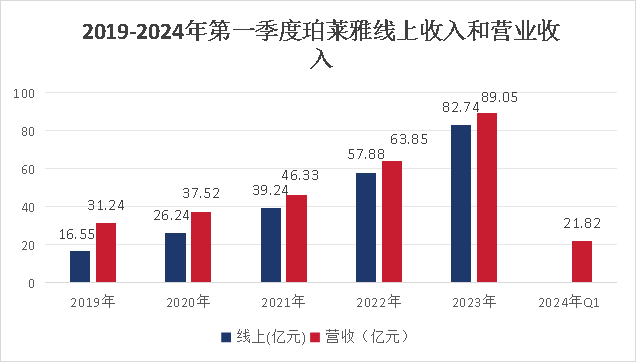

2023年珀莱雅业绩表现实现公司上市以来的历史最高水平,营收和净利润均超越稳健医疗和上海家化,实现营收89.05亿元,同比增长39.45%,实现净利润11.94亿元,同比增长46.06%。

2024年第一季度珀莱雅也交出了较好的成绩单,实现营收21.82亿元,同比增长34.56%,实现净利润3.03亿元,同比增长45.58%。

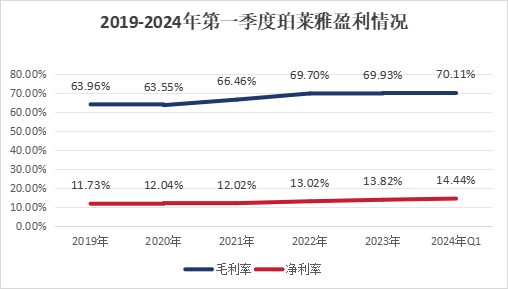

第二,毛利率、净利率稳步提高,加权净资产收益率大幅增长。

2019-2023年间珀莱雅毛利率和净利率稳中有升,且毛利率一直在63%以上,净利率一直在11%以上。

2024年第一季度珀莱雅毛利率首次突破70%,净利率达到14.44%,交出一份很优秀的业绩答卷。

2021-2023年间珀莱雅实现加权ROE增长38.64%,3年间平均ROE为26.05%,仅次于敷尔佳,高于爱美客、润本股份、登康口腔和科思股份等同行业公司。

那么,珀莱雅高增长业绩背后的核心优势是什么?

第一,线上业务收入快速增长,造就确定性增长密码。

2023年中国消费者了解化妆品的信息渠道多样,首要渠道就是线下零售,占比为50.2%,其次是电商平台(49.6%)与短视频平台(42.3%)。

线上渠道能够快速定位目标消费群体,多维触及消费者,引流力度大。

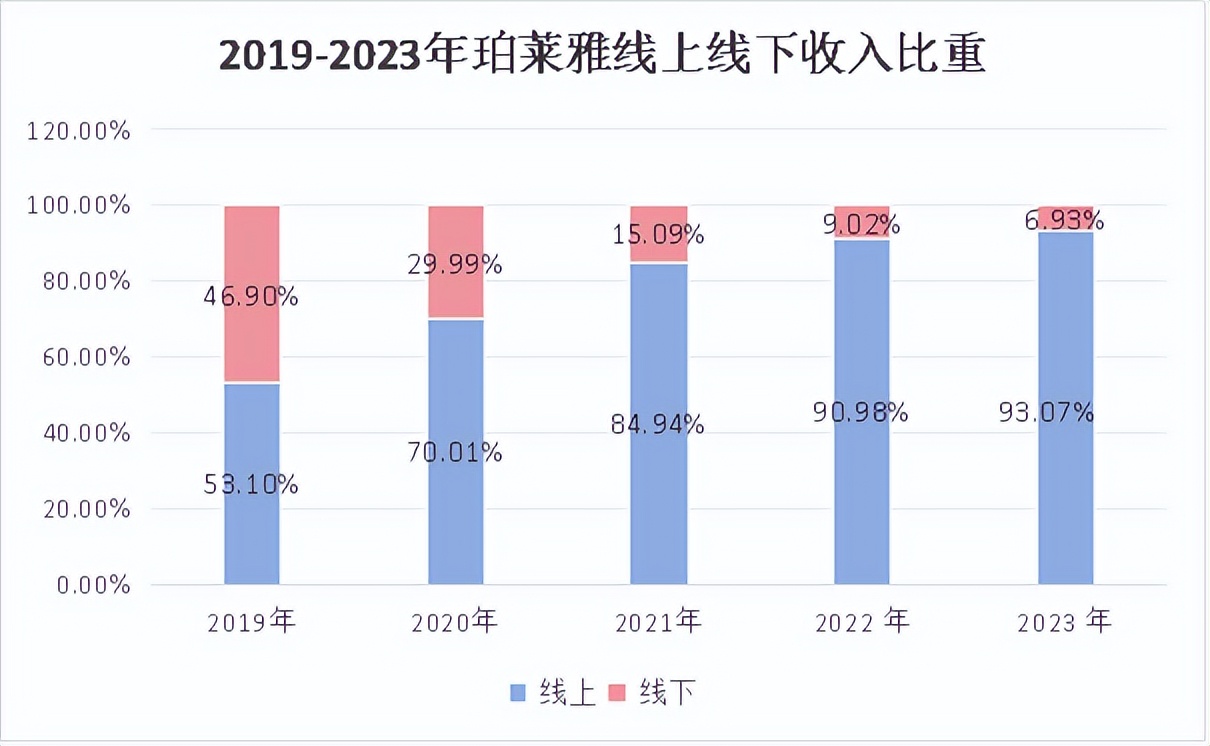

珀莱雅营业收入从2019年的31.24亿元翻近3倍至2023年的89.05亿元,其中线上渠道贡献的收入比重由53.10%增至93.07%。

将销售重点转移至线上的美妆企业不在少数,线上渠道所产生的增长能力,从数据可见一斑:赫莲娜、珀莱雅、可复美这三个品牌在抖音2024年“618”期间的GMV环比增幅分别为700%+、900%+、300%+。

第二,主品牌营收再创新高,第二梯队品牌增长势头强劲。

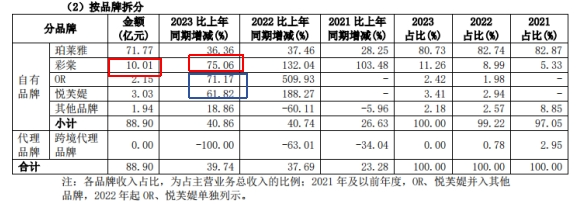

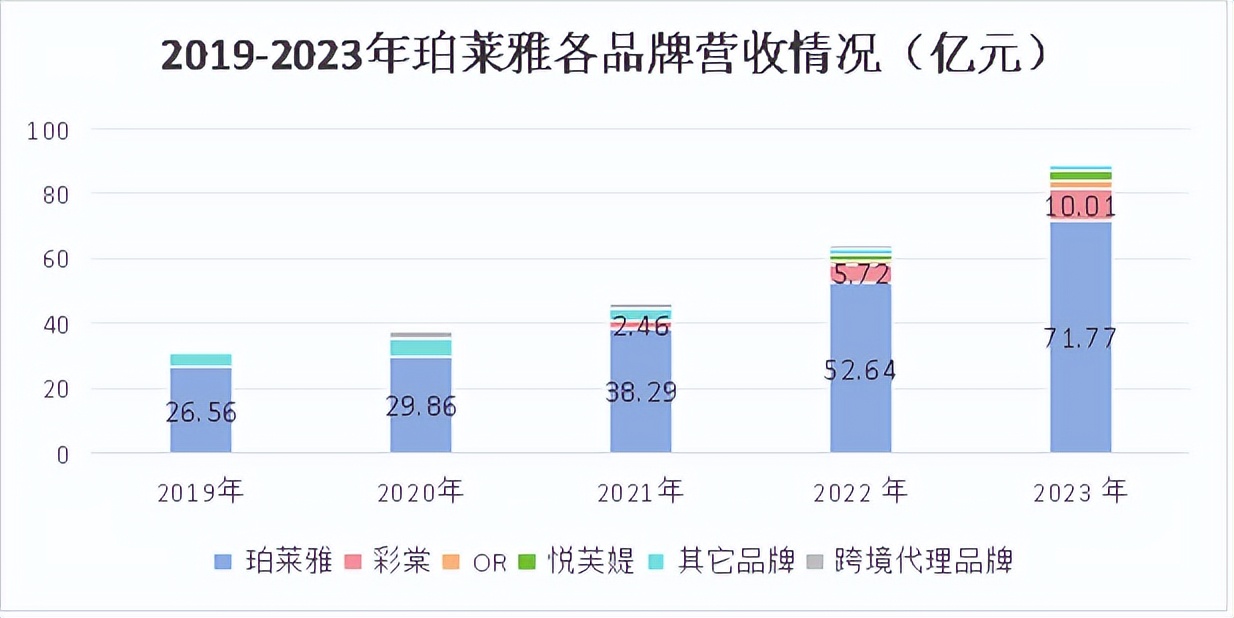

2023年珀莱雅主品牌营收再创新高,达到71.77亿元,同比增长36.36%。

2023年珀莱雅第二梯队品牌彩棠进入10亿元营收级别俱乐部,同比增长75.06%。

2023年珀莱雅第二梯队中的Off&Relax、悦芙媞也都增速强劲,同比增速分别为71.17%和61.82%。

2023年珀莱雅品牌天猫GMV达52.6亿元,同比增长47%,彩棠品牌GMV达8.7亿元,同比增长109%。

化妆品行业真正具有多品牌管理能力的公司像上海家化、佰草集以及韩束、一叶子、上美股份等,现在珀莱雅均走在他们前面,因为只有珀莱雅真正将第二品牌也做成了行业头部。

第三,明星大单品策略成功,拉动毛利率提高。

聚美丽之前提出“高垂之果”的概念,2024年,化妆品行业这片果林里已经挤满了纷拥而至的玩家。此时,低垂的果实已经被瓜分殆尽,只有拿着顶级装备、各方面实力强大的选手才有可能摘下“高垂之果”,或者圈下属于自己的一亩三分地,培育属于自己的胜利果实。

这一高垂之果,化妆品企业的核心竞争力,就落在明星大单品的争夺上面。

明星大单品的毛利率往往要比平常产品高,其优势在于可以自己定价,和红人谈判的余地也很大,所以价格体系很坚挺,利润高。

目前珀莱雅公司已形成了红宝石(胜肽抗皱)、双抗(氧糖双抗)、源力(科学修护)及能量(抗皱塑颜)等几大单品系列,且产品矩阵不断丰富和迭代、细化(针对不同肌肤人群),不断突破品牌天花板。

根据珀莱雅公司 2023 年中报交流纪要,大单品合计占比达到珀莱雅品牌 50%+,占天猫平台 75%+、占抖音平台 60%左右、占京东直营 55%+。

因珀莱雅持续推行大单品策略,公司整体毛利率也从2019年的63%提升到2024年第一季度的70%,预计2024-2026 年珀莱雅综合毛利率将持续提升。

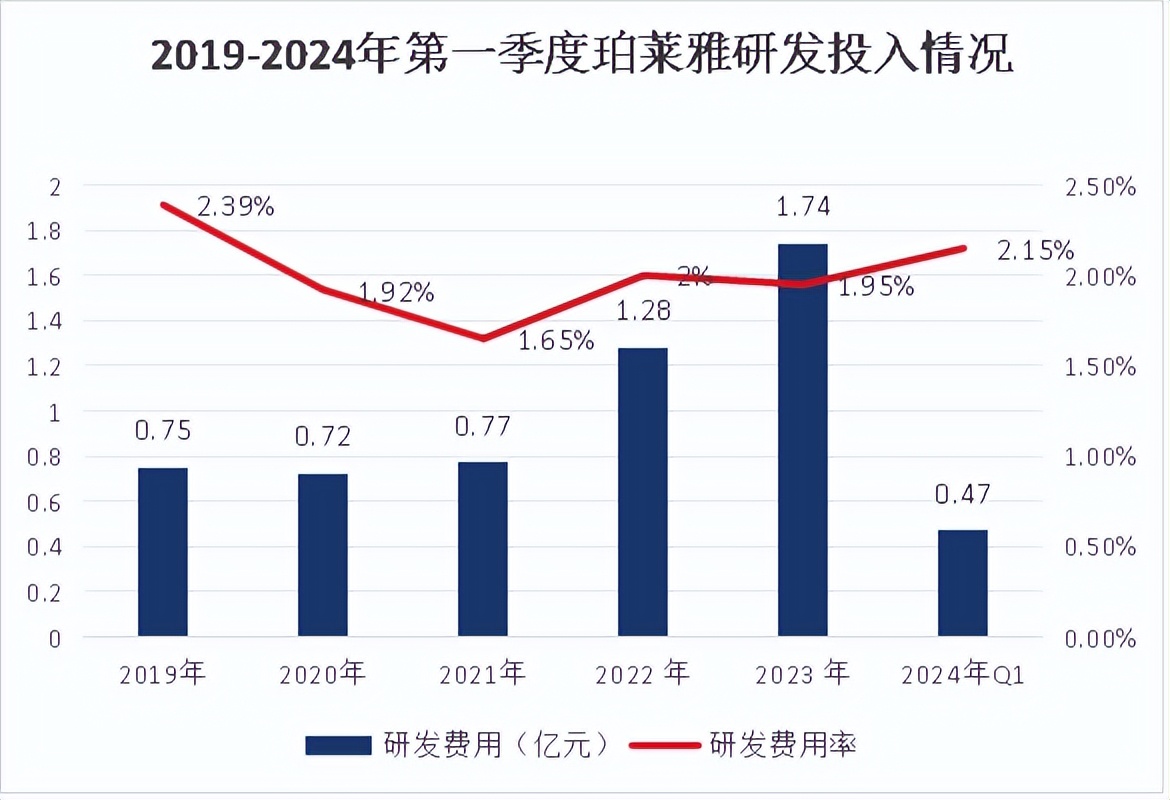

第四,扩大研发投入,夯实研发体系。

2023年珀莱雅研发费用达到了1.74亿元,同比增长35.6%。

与传统品牌重视概念、包装、宣传推广以及品牌打造不同,珀莱雅已经完成功效护肤新逻辑研发体系的搭建,持续完善从原料端到成品端的研发布局。

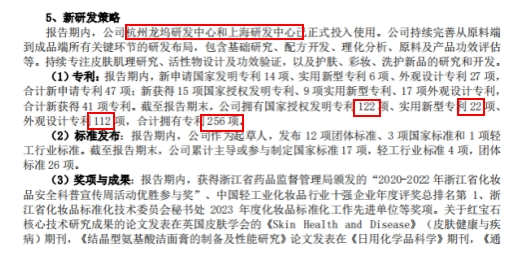

截至2022年底,珀莱雅公司拥有国家授权发明专利122项,实用新型专利22项,外观设计专利112项,合计256项。

虽然目前珀莱雅研发投入在行业内并不算高,但随着珀莱雅杭州龙坞研发中心和上海研发中心正式投入使用,研发布局愈发完善,未来珀莱雅研发实力或将进一步增长。

另外,根据市盈率估值模型分析,截止到2024年7月4日,珀莱雅当前市盈率为33.08,市盈率估值分位点2.89,处于近上市以来的低估区间,后市大概率会存在均值回归过程。

总结一下,珀莱雅作为国货化妆品第一龙头,从营销渠道、品牌管理到研发投入,公司多渠道发力。线上业务收入快速增长;主品牌营收不断创新高,第二梯队品牌增长势头强劲;大单品策略成效显著,持续提升品牌价值;加上扩大的研发投入,夯实的研发体系,公司成长逻辑清晰,业绩增长确定性较高!

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !