乐惠国际的业务分两大块,核心业务主要是啤酒装备板块(白酒和烈酒装备也有超千万级订单),作为基本盘,做到了国内第一,全球第二。装备业务24年业绩如何?年报中有提及,23年全年装备营收15.4亿,23年底,在手订单22.69亿,即使没有新增,24年把手头订单做完,增长也在40%以上,至少不用担心退市什么的风险。

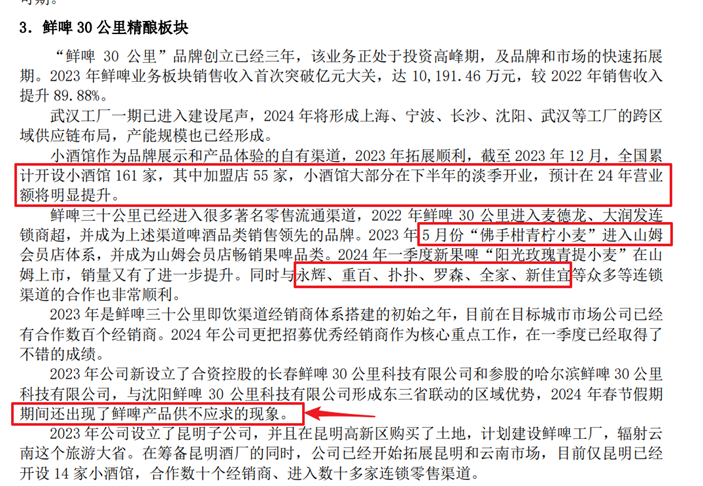

啤酒方面,作为第二曲线,是最有看点的一个部分。23年营收1.01亿,24年预计多少?成了最有悬念的地方。先看23年报,只说了开拓了小酒馆161 家,提到了8家连锁商场,以及含糊的数百个经销商。

但是在公众号发布的表彰大会上,可见端倪。截止24年5月,李姓经理,开拓大小终端741家。胡姓经理,新开拓大小门店2606家。这只是两个人的战绩,同时因为业绩突出,也受到奖励晋升。可以看出,一、公司正在努力干活,不是大忽悠。二、今年渐入正轨,除了去年数百家经销商,新增的渠道终端,至少数千家。

此外,京东、淘宝、小程序也没闲着,京东有两家店(官方旗舰店和京东自营旗舰店),分别有10.4万和23万粉丝,淘宝上,有1万粉丝。销量如图所示,细分领域第一,至少不差。小红书上种草的也不少,淘宝和小红书上,创始人黄总亲自宣传,也是颇下工夫。

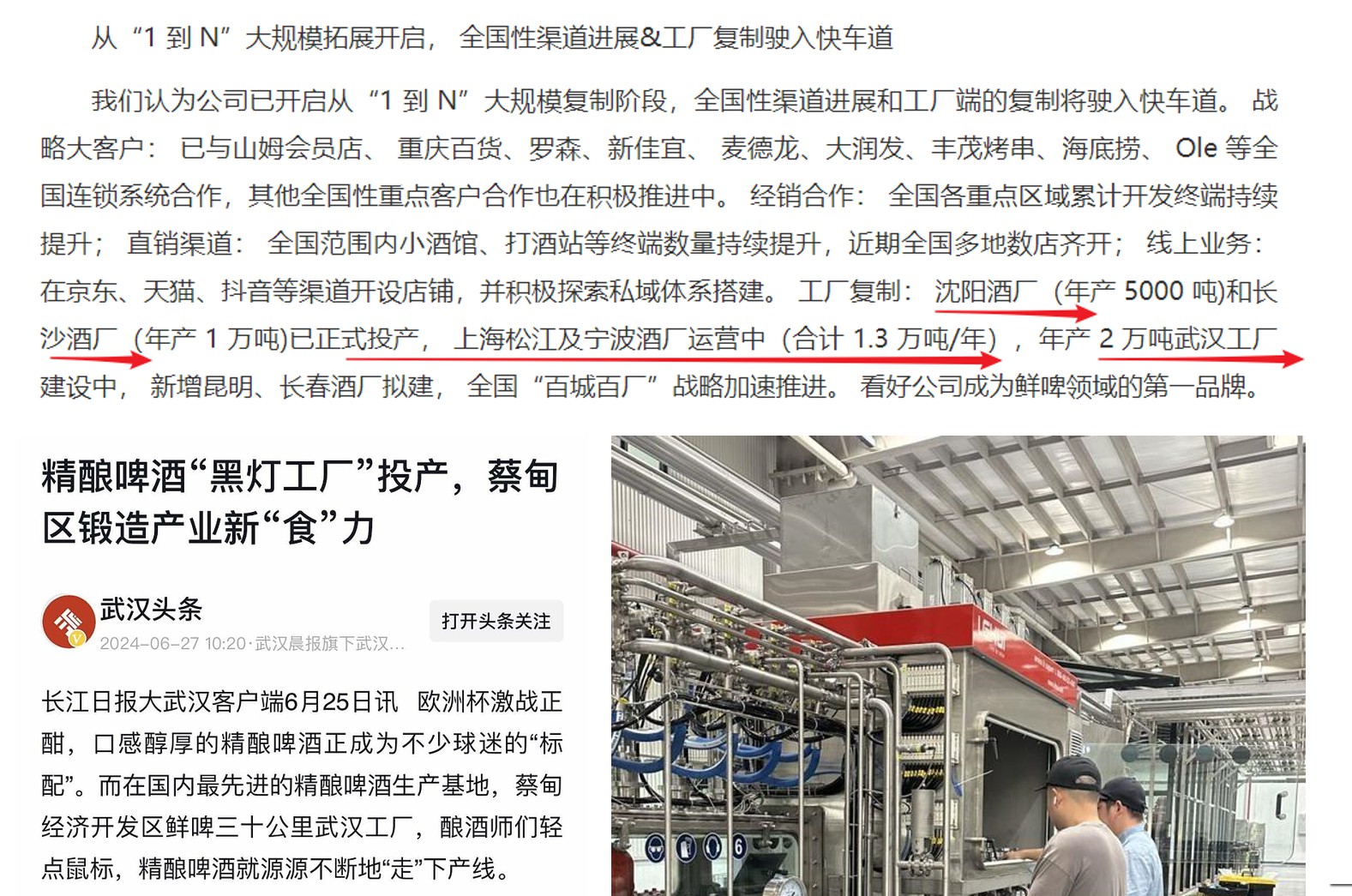

那么,24年究竟能放量多少,在全球加盟网采访全国拓展总监,苏总的时候,苏提到,目前(5月13日),“我们已经有5家酒厂,全国已经有200家连锁店,这样的规模,我们也相信,今年的话,会达到比去年3倍的增长”。注意,连锁店突破200家了,放量3倍,从上面的渠道情况看,也是很合理的预估,也就是3个亿。

最后,说回业绩,一季度净利润343万,同比下降50.8%。设备板块肯定是盈利的,亏损只能在鲜啤板块,23和24年,一共新建了5个酒厂,武汉的也刚建成投产。花钱的地方主要是市场营销、设备折旧这些方面,目前开拓阶段,能保证盈利,已经是表现不错,后续放量,净利润会大幅度改善,看好。

$乐惠国际(SH603076)$ 特别声明:潜伏题材依据公开消息整理,仅为个人整理分享!有不足和错误之处,请各位伙伴指正。欢迎关注、讨论,共同进步。

本文作者可以追加内容哦 !