7100亿,这是目前长江电力的市值。

1200亿,这是2014年长江电力的市值。

这十年里,公司实现了业绩和估值的戴维斯双击,这也得益于公司极其强悍且稳定的盈利能力以及强大的分红。

数据显示,2014年以来长江电力的整体净利润增速并不算高,平均在个位数左右,但是股息支付率从2014年的50%提升到了2022年的88%,2023年也有73%,大手笔分红。

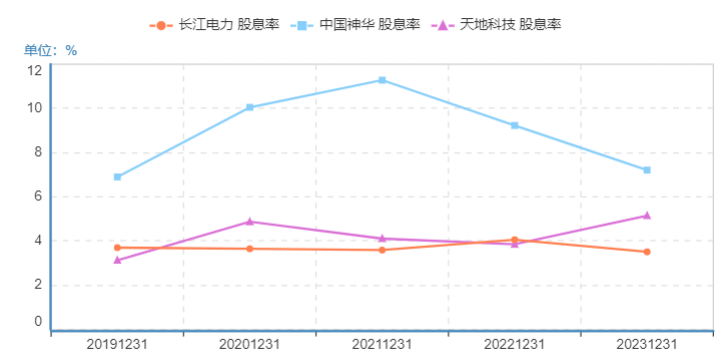

尽管这样,如果我们抛开护城河,单从股息率高低的角度来看,发现长江电力的股息率却并不太高,近5年维持在4%附近,远远低于中国神华,甚至都低于做媒机的天地科技。

不过,从整个市场来看,2019年到2023年五年的时间里股息率能大于4%的仅仅只有44家公司,集中在银行、电力、石油、煤炭等行业,最典型的像工商银行、中国神华、陕西煤业、大秦铁路、山东高速等。

$洪城环境(SH600461)$#神秘资金抄底,A股异动,什么信号?#

可见长江电力4%的股息率尽管看似低,但也是极其稀缺的存在了。

并且在这44家公司中,我们发现洪城环境具备和长江电力类似的护城河,股息率极其高且稳定,近5年的股息率在6%左右,远超长江电力。

从成长和分红的逻辑看,洪城环境也最像10年前的长江电力。

下面我们从几个维度,来深度地看一下洪城环境的核心优势;

第一,从护城河的维度。

长江电力是绝对的水电龙头,具备专属经营和刚需属性,形成了强大的护城河。

而洪城环境主营业务是燃气和自来水以及污水处理业务,数据显示2023年公司自来水业务营收占比高达59.25%,燃气业务营收占比为29.02%,固废处理占比9.53%,是公司三大核心营收来源。

而燃气和自来水等具备极强的专属经营和刚需属性,和长江电力的逻辑一样。

并且洪城环境做到了区域绝对的头部份额,自来水方面,公司在南昌共有水厂11座,供水能力达到194万吨/日;污水处理方面,公司共有污水处理厂110座,有江西77个县的污水处理特许经营权,处理能力达到371.05万吨/日;燃气方面,2023年公司在南昌市燃气市场占有率已超90%。

这导致,洪城环境在燃气和自来水领域,形成了极强的寡头护城河。

第二,盈利的维度。

洪城环境近些年来,不论是营收还是利润端表现也是非常的稳定。

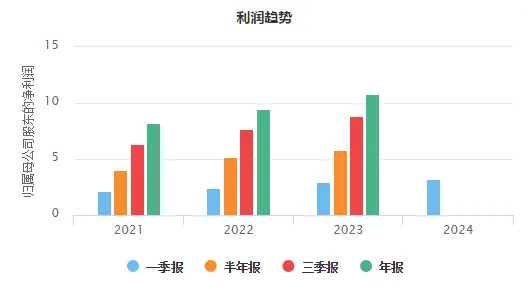

2023年公司实现营收80亿元,同比增长3.4%,实现净利润10.8亿元,同比增长12.6%;2024年一季度公司实现净利润3.2亿元,同比增长8.7%,继续保持了稳健成长。

这种业绩表现的稳定性基本上和长江电力、华能水电等一样,显示了极强的产品刚需稳定性。并且公司的利润增速要高于营收增速,这也体现了强悍的成本和费用控制能力。

在利润端稳健下,洪城环境的核心盈利能力指标,净资产收益率ROE也保持了超高水平,近3年都在14%以上。

这个水平已经超过了长江电力,也超越了恒瑞医药、东阿阿胶、同仁堂等高毛利消费龙头,可见其盈利的强悍。

第三,成长的维度。

就像有人担忧长江电力的成长逻辑一样,做燃气和自来水的洪城环境,需求稳定下,成长的点又在哪呢?

其实,洪城环境的成长,逻辑依然很坚挺,主要来自两点;

一个是增量。

近两年来,公司积极推动老旧小区改造以及扩张水电、燃气项目,2024年目标建成100个直饮水项目,并且投资37亿元在进贤、安义等县建设“厂网一体化”项目,这些项目的持续建设带来持续的需求增量空间。

这就好比长江电力不止有三峡,还有乌东德、白鹤滩、溪洛渡、向家坝、葛洲坝等世界级水电站,不断地释放产能保证业绩的成长。

一个是涨价。

就在2024年5月15日,南昌发布了管道天然气上下游价格联动机制的相关措施,并于8月31日起执行。就是天然气的终端价格和燃气企业的采购价格形成联动,单次上调幅度不超过0.5元/方。

这种价格联动机制,给洪城环境带来了涨价的核心成长逻辑,有利于大幅提升公司的盈利能力。

数据显示,2023年公司供水营收9.66亿,平均水价2.44元/吨,同增2.99%;燃气营收20亿元,平均气价3.82元/立方米,同增2.88%,涨价逻辑已经体现。

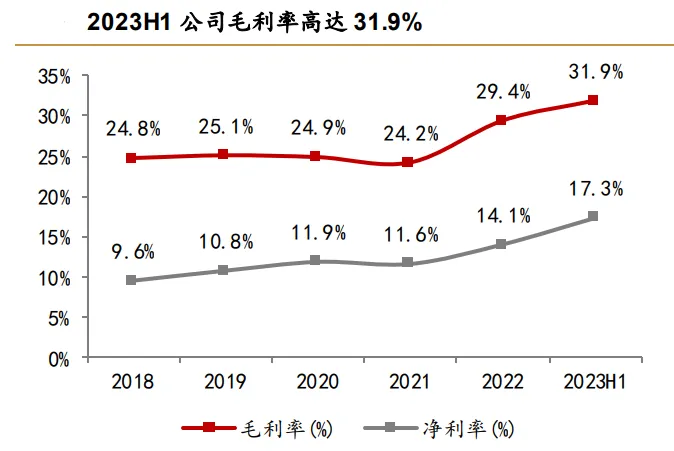

从公司的盈利指标毛利率上也能看出来,2021年以来公司毛利率出现了持续攀升趋势,2023年已经超过了30%,远超2021年之前24%左右的水平。这也带动了公司净利率的提升,增强了盈利能力。

所以,从成长上看,即便是处于燃气和自来水等需求稳定的地方,洪城环境依然具备极强的量价齐升逻辑,并且这个量价齐升是刚需,比片仔癀,甚至贵州茅台的逻辑都硬。

从合同负债这个角度,也能看到公司需求端的稳定,2021年以来公司合同负债都在7亿元以上。

第四,分红的维度。

高分红是洪城环境极大的核心优势,公司上市以来累计分红19次,总分红金额超过了28亿,而且这个分红还能保持,因为公司公布了《未来三年(2024-2026年)分红规划》,没有特殊情况下,未来三年股息支付率不低于50%。

并且如果股息支付率进一步提升的话,公司的股息率在目前6%超高的情况下,还能继续大幅提升,有望和中国神华9%左右的股息率看齐。

提升的关键就在应收账款上,2021年以来洪城环境的应收账款快速增长,到2024年一季度达到了20亿元,而这样的公司应收账款又不具备坏账风险。

一旦公司应收账款快速收回,并用来分红,股息率就上来了。

所以,站在目前的时间节点看,在成长和高分红的逻辑下,现在的洪城环境就好比十年前的长江电力。

当然,更要看未来。

本文作者可以追加内容哦 !