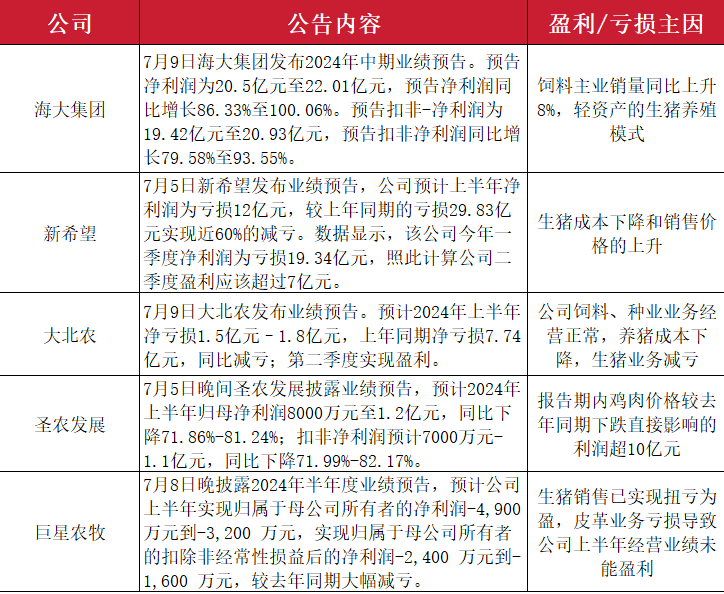

近期,畜牧板块相关个股迎来了一波中报预报的披露,从当前披露的情况来看,大部分猪企业绩在24年上半年有了显著好转的迹象。

从最新披露的中报预报来看,除却圣农发展因为鸡肉业务引发净利同比下降之外,其余已披露的四家业绩均在上半年得到良好的改善,其中海大集团预告净利是大幅增长,新希望、大北农、巨星农牧则是预计实现同比大幅减亏。但根据近两天畜牧板块的表现来看,市场好像并不怎么乐意买单。

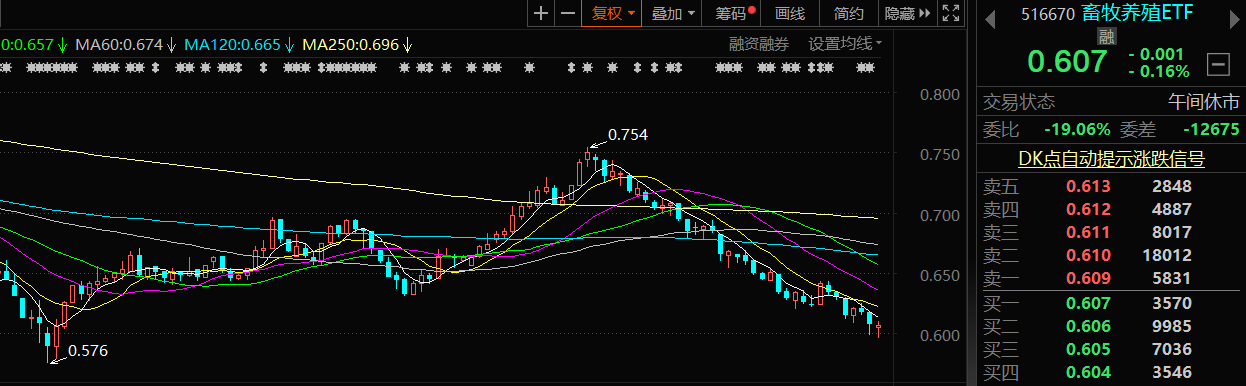

截至7月10日上午收盘,紧密跟踪畜牧板块走势的畜牧养殖ETF(516670)并没有在预期转好的情况下出现显著反弹。究其原因,我认为有三大原因导致当前猪企未能出现良好反弹:

其一,虽然5-6月猪价快速上涨,部分猪企在今年二季度实现转盈,但考虑到一季度大部分猪企仍处于亏损状态,市场对猪企上半年业绩转好预期则偏弱一些,加之龙头牧原和温氏迟迟不出预告,市场对本轮猪周期拐点的判断有所动摇,所以市场表现偏弱一些。

其二,6月民间能繁母猪环比增长超过市场预期,后市对猪价能否在18元/公斤附近有所质疑。据钢联农产品、卓创资讯公布的6月能繁存栏环比分别为+0.37%(前值0.43%)、+3.39%(前值+0.71%),两家民间数据差异之大,可能源于样本抽查不够充分所致,但在当前弱市的推动下,市场的悲观情绪有所放大。

其三,则是在本轮能繁数据连续环比增长下,市场对后半年猪企化债和成本控制能力有所担忧,这些负面因素已经导致了多家上市猪企暴雷,也是当下市场倾向于看空生猪养殖板块的重要原因。

不过,以我的角度来看,此次猪周期中能繁母猪持续去化的大逻辑仍未改变。从23年能繁最大去化力度有达16个月,即使短期环比有所反弹也不至于一个月就有3%以上的增幅,而钢联6月能繁存栏环比+0.37%数据则更偏向于真实情况,而这并不会很大程度影响到本轮猪周期猪价高位震荡上行的持续时间。再加上本轮猪价仅在18-19元区间震荡,还不足以使得二次育肥为主的养殖端情绪过于积极,从而扩大生猪供给,未来10-12个月依旧看好猪价在18元附近持续震荡上行的趋势。

所以,当下猪企出现中报好转的兆头已经佐证了上半年能繁去化给行业带来的信号,而下半年才是猪企进入丰收季的真正开始,对于短期畜牧板块的调整,我还是更倾向于通过$畜牧养殖ETF(SH516670)$逢低逐步分散入场布局,在猪企开始扭盈的当下介入畜牧板块,这样在猪企大获丰收的时候才有机会跟上吃肉,不是吗?

$牧原股份(SZ002714)$$招商中证畜牧养殖ETF联接C(OTCFUND|014415)$

本文作者可以追加内容哦 !