小财米 洛溪/文

上海小方制药股份有限公司(以下简称小方制药)自2023年12月14日获得注册批文后,至今已过209天,距离一年批文到期仅剩五个月,仍未启动发行工作。

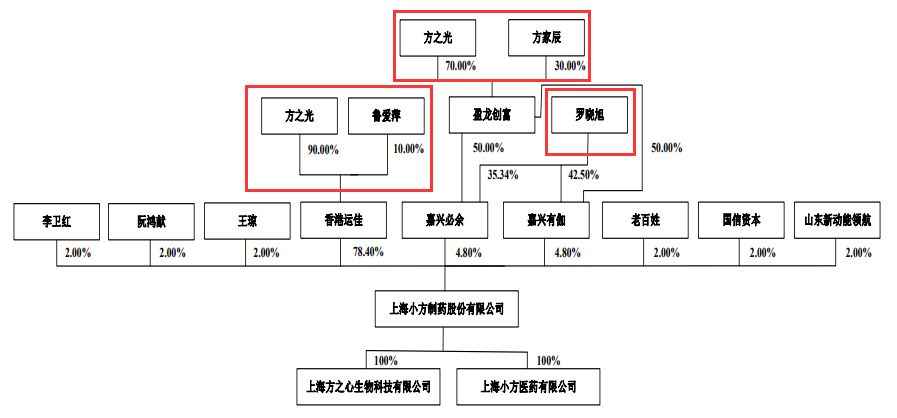

小方制药设立于 1993 年 8 月 12 日,前身为上海运佳制药有限公司,2021 年 8 月,运佳有限按比例折股整体变更为股份公司。截至2022年末,香港运佳持有小方制药9408万股,占公司发行前总股份的 78.40%,为公司的控股股东。方之光和鲁爱萍夫妇分别持有香港运佳90%和10%股份,同时,方之光还通过盈龙创富持有部分股份,二人合计持有小方制药 9811.2万股,占公司发行前总股份的 81.76%,为公司实际控制人。

同时,方之光和鲁爱萍的儿子方家辰通过盈龙创富间接持有小方制药1.44%股份,儿媳罗晓旭通过嘉兴必余和嘉兴有伽间接持有小方制药3.74%股份。以此计算,方之光、鲁爱萍、方家辰及罗晓旭四人构成一致行动人,合计持有小方制药股份高达86.94%。

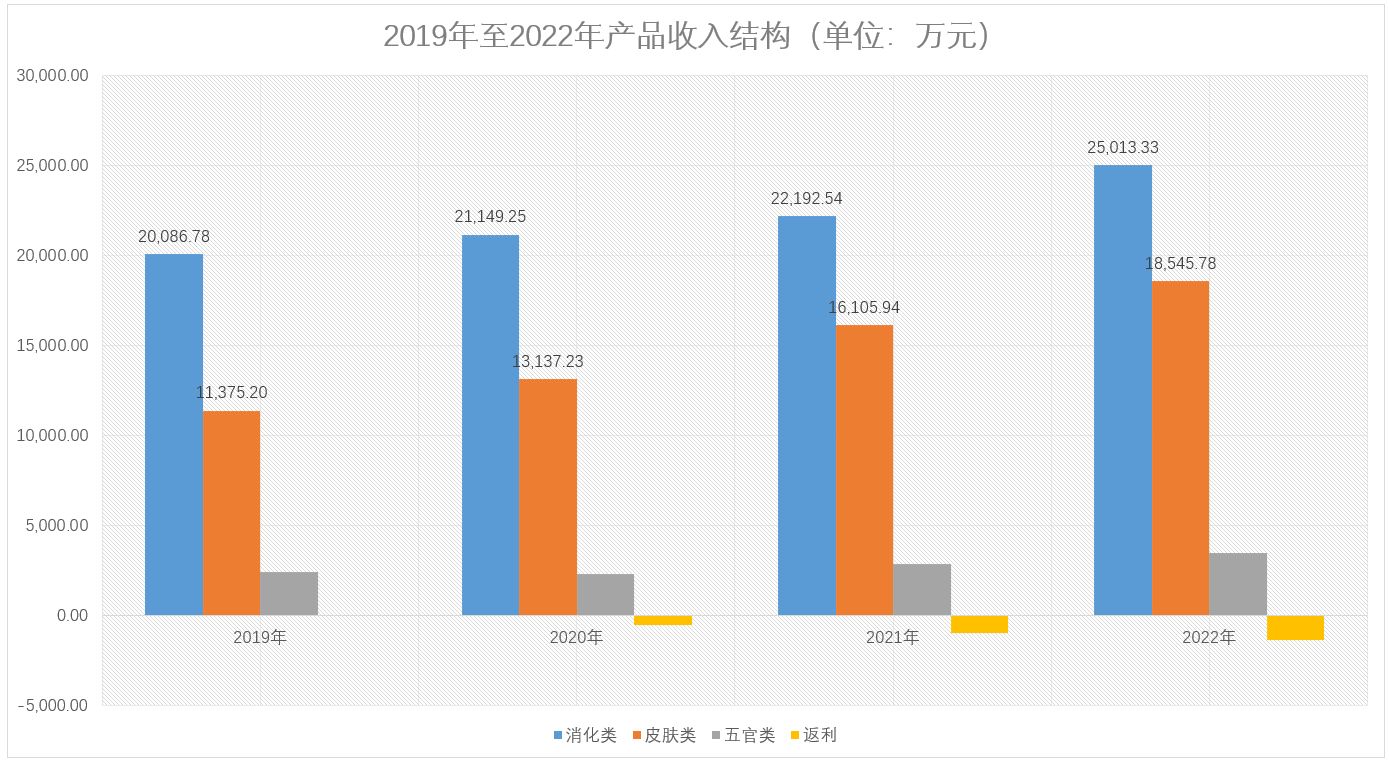

小方制药主营业务为外用药的研发、生产和销售,公司产品涵盖消化类、皮肤类和五官类等细分领域。其中,公司消化类产品主要包括开塞露、甘油灌肠剂等;皮肤类产品包括炉甘石洗剂、氧化锌软膏等。

2019年至2022年,公司实现营业收入分别为33,961.21万元、36,123.27万元、40,177.15万元、45,688.97万元,同期扣非净利润分别为13,533.57万元、15,010.09万元、16,007.28万元、16,711.64万元,公司业绩呈逐年增长趋势。是什么原因造成小方制药发行工作迟迟未启动呢?

首先,公司报告期内存在“清仓式”分红。招股书显示,2020年至2022年,小方制药分红金额分别为1.38亿元、0.85亿元和1.11亿元,分红合计约3.34亿元。2020年至2022年,小方制药的扣非净利润合计则为4.77亿元。另外,小方制药在2019年还进行过一次高达2.26亿元的分红。

2019年至2022年,这四年间,公司合计现金分红高达5.6亿元,而同期扣非净利润合计6.13亿元,分红金额占净利润比例为91.35%。按照持股比例核算,方家四人合计获得分红4.87亿元,接近五亿元落入了实控人腰包。

值得注意的是,小方制药在最初的申报稿中仍计划募集资金1.5亿元用于补充流动资金。虽然在上会稿之后,公司削减了募投项目,将补充流动资金“砍掉”,但是其“清仓式”分红却无法抹去。

另外一个原因就是公司核心产品的可替代性。资料显示,小方制药主要药品为消化类和皮肤类,2019年至2022年两项合计收入占总收入比例分别为92.85%、95.09%、95.44%、95.43%,其中核心产品为开塞露为代表的消化类药物,也是公司收入增长的主要动力来源。

以开塞露为例,业内人士称,不同厂商生产的开塞露,均使用甘油为主要原料,最终产品功能相同,功效也相差不大。因此该药品没有所谓的品牌效应,对于消费者来说,也不会固定选用某特定厂商的产品。

小方制药相关回复文件中称,根据福元医药 2022 年年度报告披露,其 2022 年开塞露销售数量为 5.41 亿支,已超过小方制药开塞露销售数量 3.04 亿支。而且,公司开塞露产品的市场占有率也呈逐年下降趋势。

2019年至2022年,公司开塞露产品的市场占有率分别为19.93%、17.57%、16.06%、16.42%,从最初的接近20%的市占率下降至2022年的16.42%,降幅为17.61%,其市场份额被受到了竞争对手的侵蚀,显而易见。

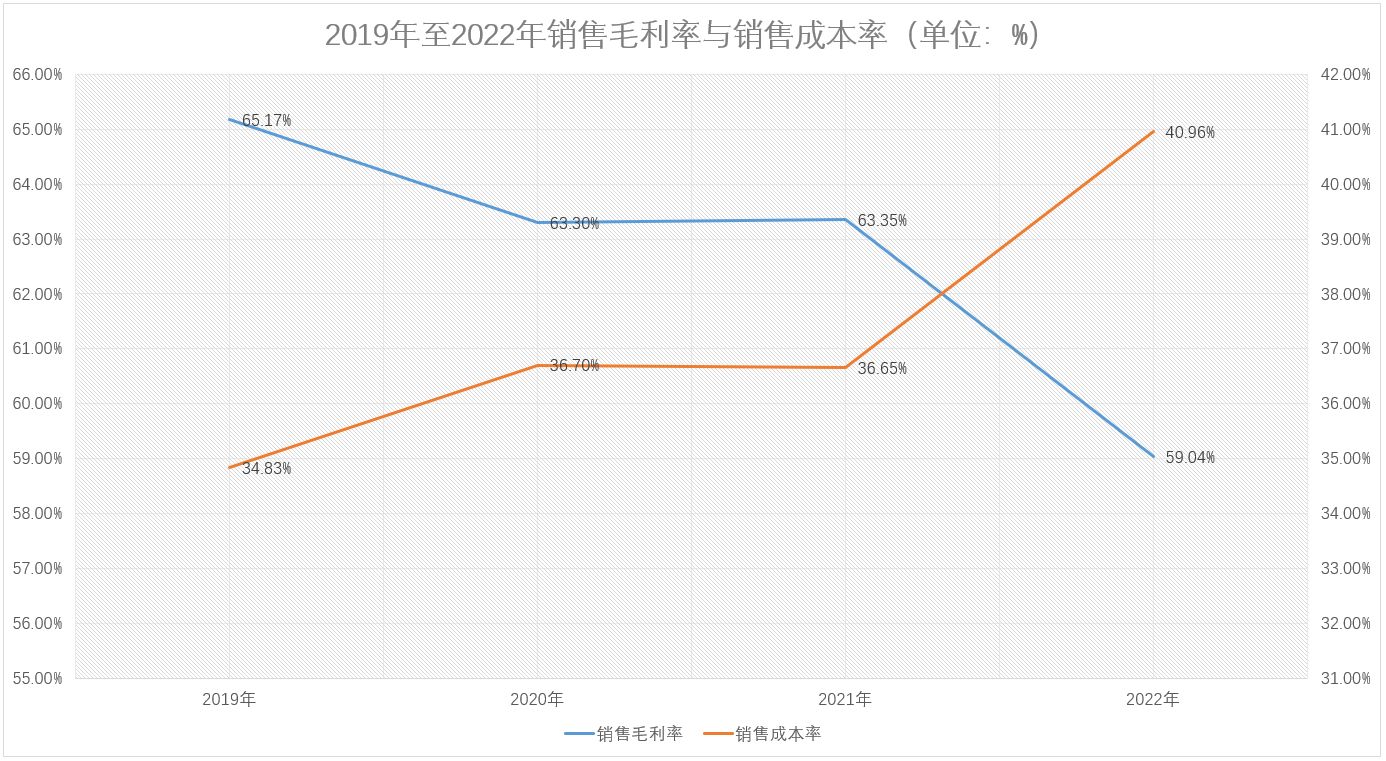

还有一点能够反应公司相关产品市场竞争力逐渐减弱的数据则是其逐年下降的销售毛利率和逐年上涨的销售成本率。2019年至2022年,小方制药销售毛利率分别为65.17%、63.30%、63.35%、59.04%;同期公司销售成本率分别为34.83%、36.70%、36.65%、40.96%。

分析人士称,销售成本率的上升说明企业销售费用占成本比例上升,产品需要依靠广告宣传、折扣等销售手段来赢取市场;而销售毛利率的下降则表明公司直接成本的上升和销售价格的下降。对于小方制药来说,核心产品开塞露为仿制药,产品同质化严重,加之福元医药等众多竞争对手的虎视眈眈,公司未来业绩又将如何变化?

本文作者可以追加内容哦 !