前言

生物医用材料是一种特殊的材料,它们被设计用于与生物体相互作用,用于诊断、治疗、修复或替换生物体的病损组织、器官,或增进其功能。这些材料在医疗领域中扮演着至关重要的角色,它们的种类繁多,包括但不限于医用金属材料、医用无机非金属材料(生物陶瓷)、医用高分子材料、生物医用复合材料以及生物衍生材料。

中国政府近年来出台了多项政策,推动了生物医用材料行业的发展。关节类、血液净化、嵴柱植入、心血管病患者数量的增加,也推动了对生物医用材料需求的增长。

一、生物医用材料的产业链

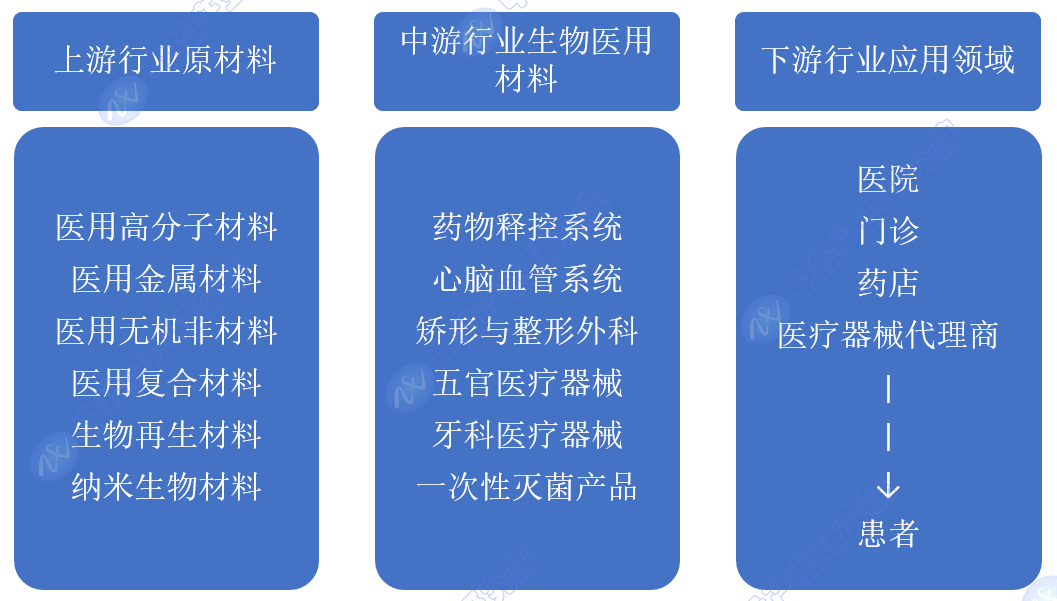

生物医用材料的产业链包括上游的原材料供应商,中游的生物医用材料制造领域,以及下游的应用领域,如医院、门诊、药店和医药器械代理商。中国生物医用材料行业正从低端向高端转型,并逐步实现高端生物医用材料的国产化。

医用高分子材料是生物医用材料中用量最大、发展最早的材料之一,它们具备良好的化学惰性、生物相容性和耐久性,并且具有减轻重量、减少应力屏蔽、射线透明性等优点。然而,国内生产的医用高分子材料多用于低值耗材,而高附加值的介入耗材所需的高分子材料市场仍被进口材料所占有,这反映出国内企业在创新能力上的不足。

图表:生物医用材料产业链结构示意图

二、生物医用材料市场规模

目前中国国内患者人数较多,市场需求较大,随着国民可支配收入及医疗支出的增加,生物医用材料市场规模呈现逐年上涨态势,2016-2021年我国生物医用材料市场规模由1730亿元增长至4857亿元人民币,年复合增长率为22.9%。其中生物再生材料是生物医用材料的前沿分支,最大的优势在于其免疫性低,免疫排斥现象少,也是当代生物医用材料的发展方向。2022年我国生物医用材料市场规模达5750亿元,2023年我国生物医用材料市场规模约为6640亿元。

图表:2021-2023年中国生物医用材料市场规模

注:2022年、2023年为测算数据

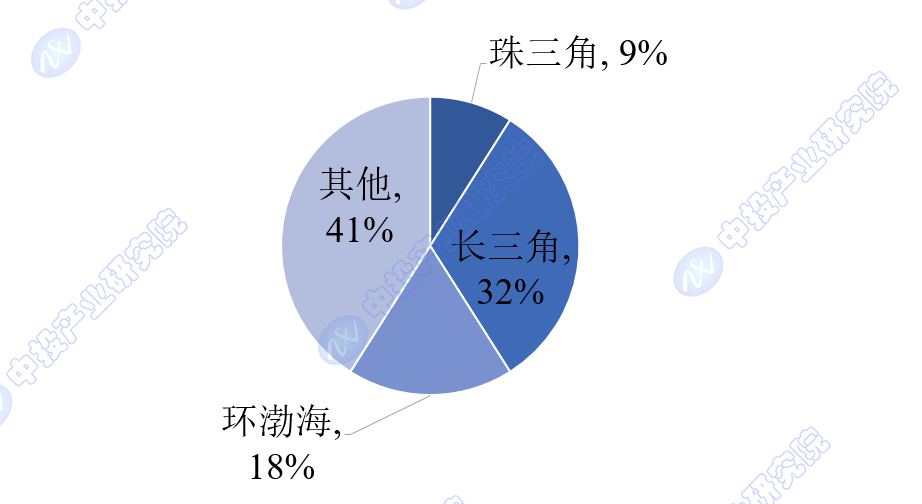

三、生物医用材料区域分布

中国生物医用材料相关企业确实主要集聚在环渤海、长三角、珠三角等经济发达地区。这些地区不仅人才集中,而且拥有众多的高等级医疗机构,因此生物医用材料等植入性医疗器械制造企业相对较多,显示出明显的区域竞争优势。特别是长三角地区,在生物医用材料相关企业区域分布中的占比最重,达到了32%。

图表:中国生物医用材料相关企业区域分布占比情况

四、生物医用材料市场前景展望

随着跨学科技术的融合,生物医用高分子材料领域正迈向一个革命性的新时代。未来展望如下:

(一)个性化医疗的实现:定制化的医疗器械和药物递送系统,基于高分子材料,将能够更精准地满足个体患者的特定需求,实现高度个性化的治疗方案。

(二)生物整合性的提升:创新的高分子材料预计将实现与生物组织的无缝结合,为组织工程和再生医学提供更加稳固的支架和支持。

(三)智能化医疗设备的发展:基于高分子材料的智能医疗设备,如智能药物递送系统,将具备实时调节功能,以适应患者体内环境的动态变化。

尽管这些进步带来无限可能,但我们也认识到在实现这些技术突破的过程中存在挑战。然而,生物医用高分子材料在医疗领域的应用展现出巨大的潜力,并预示着一场革命性的变革。

综合来看,生物医用高分子材料的研究和应用前景广阔,它们的发展将推动医疗健康领域的重大进步。随着科学技术的持续进步和深入研究,我们可以期待这些材料在未来将为医疗行业带来深远的影响和创新解决方案。

本文作者可以追加内容哦 !