GLP-1跟当年的PD-1/L1市场同样内卷。

全球共有超过200个GLP-1受体激动剂处于临床前至批准上市阶段。具体而言2个已经上市用于肥胖症的GLP-1,1个申请上市阶段,83个临床阶段,以及超过140个在临床前阶段的分子。也就是说未来5年之内,可能会有20-30个GLP-1药物上市销售,而且司美格鲁肽仿制药最快在2025-2026年就会上市。

图一:肥胖症靶点热力图Top5;GLP1R是国内外药企争相布局的焦点

资料来源:Insight数据库,GL分析

其次,GLP-1和PD-1/L1都是自身领域的基石靶点,安全性较好,能够很好的成为联用基石。GLP-1在内分泌领域、肾科、肝都有联用其他药物治疗的潜力,PD-1在实体瘤领域也跟化疗、ADC、其他抗体药物有优秀的联用疗效,是抗肿瘤药物中为数不多的广谱靶点。

表一:PD-1/L1药物与GLP-1药物竞争格局分析

资料来源:GL分析

GLP-1跟PD-1/L1相比,市场空间更大,差异化竞争机会更多。

1. 人群基数

GLP-1的受众人群更大,到2033年中国预计有大约8亿的超重以及肥胖人群,在基数非常大的情况下,市场空间也是极为巨大的。大规模的使用人群使得GLP-1药物能够以价换量,市场普遍预期中国销售规模在400亿-1000亿之间。对比之下,PD-1类药物也已经是肿瘤药物中的巨无霸,但受众人群仅为每年300万。由于市场低估了PD-1类药物的定价和竞争激烈程度,早期市场给到大约是400亿左右的市场规模,实际由于定价走低,而且肿瘤药物刚需属性较难以价换量,实际仅为200亿左右的市场规模。

2. 差异化需求

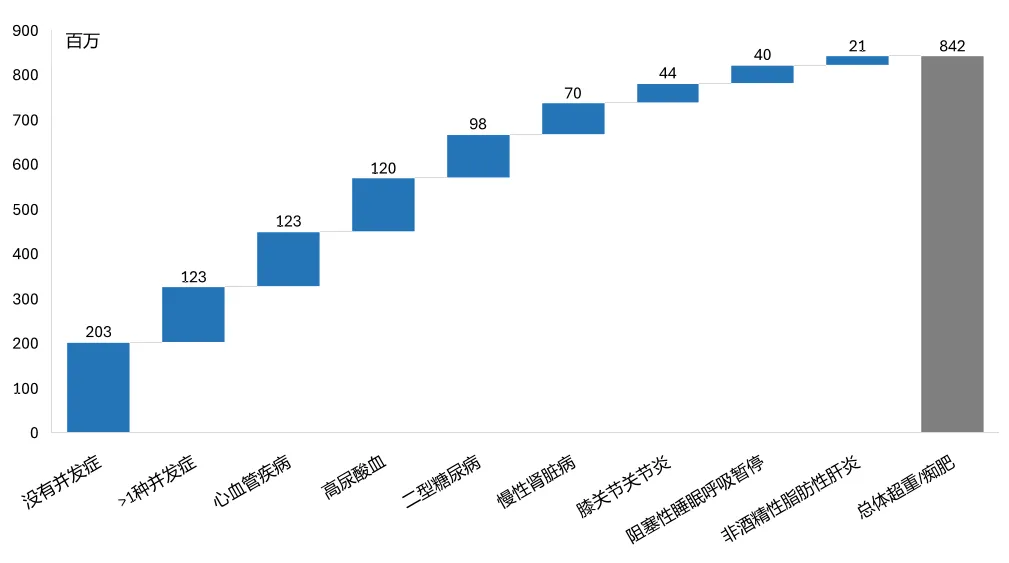

GLP-1的需求更有差异化。第一,70%的中国肥胖人群会出现至少一项伴随疾病,包括CVD、HUA、CKD、MASH等,未来存在一药多用的空间。第二,PD-1类药物主要治疗晚期肿瘤,以及部分围手术期肿瘤,患者和监管的核心关注点是生存获益和可接受的安全性,因此药企较难在同一适应症上做出明显优效。

图二:高盛预计中国有70%以上超重人群有至少一个伴随疾病

资料来源:高盛统计

对于GLP-1药物而言,随着肥胖程度不同,患者对药物的减重深度、副作用耐受性、便利性、效果持续时间、减肥速度等都有不同的考虑。图三显示,不同的GLP-1在减肥速度和减肥深度上也体现了差异(不过需要注意数据来自不同分期临床,非头对头临床,受试者情况不同,直接数据比较不反映实际差距)。比如司美格鲁肽在用药52周停药后体重平均反弹2/3。减肥起效速率更高可以吸引急于减肥的人群。滴定更短也会提高消费者选择该GLP-1药物的机会,因为可以更早看到减肥效果(滴定即是从低剂量开始,逐步增加到目标剂量的过程。更长时间的滴定一般是为了减轻胃肠道不良反应)。因此即使大家的减重效果相似,研发落后的GLP-1分子仍然有机会在其他维度给患者带来额外获益而获批上市。

图三:不同GLP-1分子在减重深度和速度上有差异化(截止2024年6月)

资料来源:医药魔方,GL分析

GLP-1口服剂型的差异化赛道仍处于较好的竞争格局。口服剂型的生物利用度较差,开发难度较大,目前全球范围只有约10-15个临床阶段的口服小分子,大部分处于I/II期阶段。根据一项覆盖2000人的问卷调查,63%的人群害怕用针,27%的症状较轻人群会拒绝使用针剂,口服剂型相比注射剂带来依从性和便利性的提高。另外,“肥胖+X”(X代表肥胖人群常见的伴随疾病)尚处于早期竞争阶段。

全球范围内,8个分子在临床证明同时具备减肥和代谢相关脂肪性肝炎缓解能力,只有2个分子在人体临床证明同时具备减肥效果和降低心血管风险,1个分子临床初步证明同时具备减肥效果和缓解慢性肾病,1-2个分子临床初步证明具备减肥效果和降低高蛋白尿水平。减脂不减肌方向比如activin/myostatin靶点的分子有5个以内。如果能够一药多用,相比竞争对手在同等价格上做出疗效更优、效果更丰富、使用更便利、副作用更少的结果,将会大大增加产品市场竞争力。

表二:口服GLP-1研发难度大,竞争格局良好

资料来源:医药魔方,GL分析

3. 临床开发标准

与PD-1/L1相比,GLP-1的上市标准更宽松,导致供给更多。临床试验层面,监管并未要求GLP-1类药物对照标准疗法,即司美格鲁肽开展注册临床试验(虽然海外部分临床出于商业化考虑已经开展多项头对头司美格鲁肽的临床)VS PD-1/L1在同适应症已经有其他PD-1药物上市成为标准疗法以后,FDA会要求对照临床来提供能够额外使患者获益的证据,而中国在21年以后也大幅收紧重复创新药物的上市。因此,要求头对头标准疗法会使后续竞争对手的上市门槛大幅提高。

4. 推广渠道

GLP-1的推广渠道和方法更灵活,更考究药企的商业化操作能力。GLP-1带有消费属性,品牌认知度是商业化成功的重要一环。而PD-1/L1类药物主要在院端面向医生推广,临床试验证据和院内销售能力远比品牌认知度重要。对于一些研发相对落后,但是面向消费者有品牌优势的公司,可能能够打开市场格局。

总结而言,由于减肥人群规模巨大并且存在多元化需求,GLP-1药物与PD-1药物的供给端和需求端有着明显差异。虽然大多数单纯模仿司美格鲁肽的GLP-1在同质化竞争,但是其它产品如果可以做到差异化效果,结合在消费渠道拓展、品牌塑造方面的能力和资源,有可能带来新的增量市场。

本文作者可以追加内容哦 !