作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源:腾讯谢经理聊公司

宁波海运股份有限公司是由宁波海运集团有限公司为主体、联合浙江省电力燃料总公司等五家发起人于1997年4月改建设立的股份制上市海运企业,主要经营我国沿海、长江货物运输、国际远洋运输和交通基础设施、交通附设服务设施的投资业务。

多年来公司凭藉宁波深水良港的地域优势,立足海运主业,审时度势,抓住机遇,积极奉行“诚信服务、稳健经营、规范运作、持续发展”的经营宗旨,弘扬“团结、务实、开拓、创新”的企业精神稳步实施“立足海运,多元发展”的企业发展战略,致力于运力规模发展和经营结构调整,使公司规模迅速发展、效益稳中有升,已形成以电煤运输为主的专业化散货运输经营格局,经营辐射全国沿海港口和长江流域,航迹遍布世界30余个国家60多个港口。截至2016年12月底,公司总股本103085.09万股,总资产达63.87亿元人民币,净资产27.13亿元人民币。拥有一支从20000吨级至75000吨级国内沿海和远洋散货船为主体、总运力85.75多万载重吨的海运船队。近年来公司年货运量超过2000万吨(含TCT),主要经济技术指标在全国同行业中名列前茅,为股东提供了良好的回报。

公司当前业务体系

水路货物运输业务

收费公路运营业务

公司当前股价以及财务风险分析

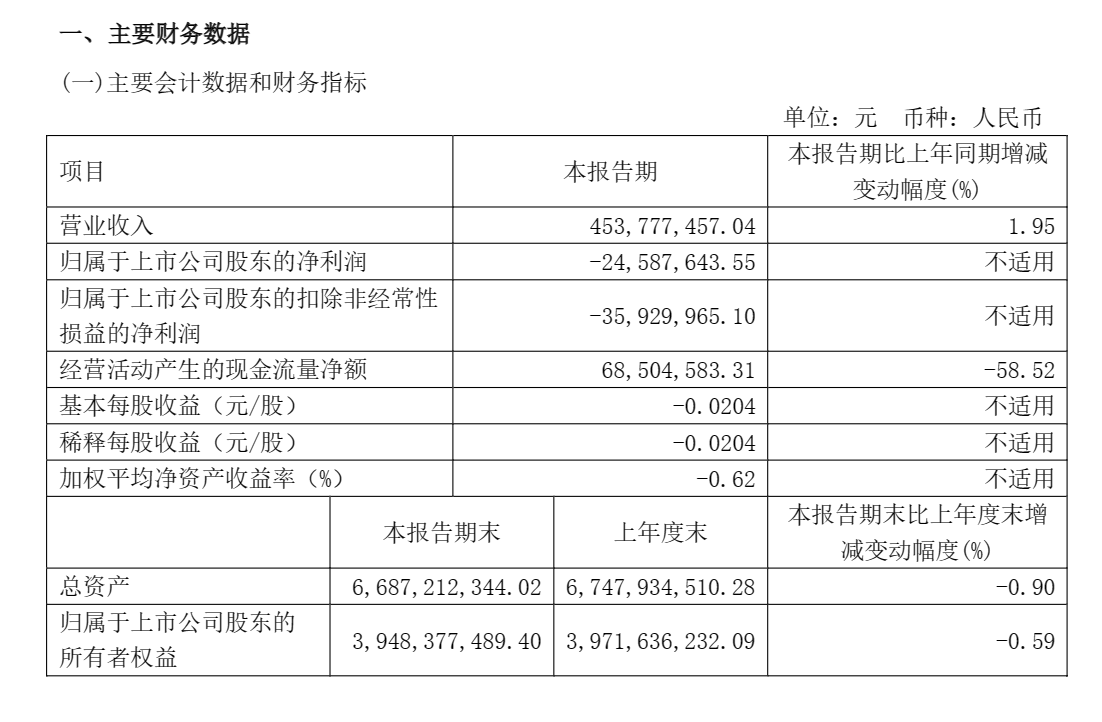

截止目前(2024.7.11)公司股价近一个月下跌5.54%,近三个月股价下跌20.14%,近半年股价下跌27.42%.公司近半年公司股价表现不是特别乐观,股价持续呈现下跌态势,下跌的原因主要来源于公司业绩持续性的亏损,上半年公司扣除非后净利润亏损3150万元至4050万元,公司总体业绩的持续下滑对于二级市场的股价估值起到负面的影响作用。

除此之外,从公司当前所披露的财务情况表明,公司近些年营收呈现出平稳态势,公司营收从2020年的22.82亿元下滑至2023年的22.67亿元,同时公司净利润从2020年的1.66亿元下滑至2023年的1.12亿元,公司总体营收呈现出下滑态势,对于公司二级市场股价估值影响较大。

公司风险提示

1、受经济波动的风险及其对策

公司从事海运业,对经济发展变化的敏感度较强。当前全球宏观经济复苏缓慢,将延续低增长态势。地缘政治关系及经贸格局的变化、通货膨胀及公共债务的变化、全球供应链的恢复区域性冲突等成为当下全球宏观经济复苏的不确定和不平衡因素。针对这一风险,公司将加强对宏观经济变化的跟踪研究,强化对市场及其竞争变化的敏感度,及时调整经营策略。

2、运输价格波动的风险及其对策

运输市场价格受全球经济变化、地缘政治、运力需求、船舶保有量等多种因素的影响,波动性较大。公司的运输合同主要以 COA 为主,运价受国际国内运输市场价格的短期波动影响相对较小,但公司主要从事国际国内的大宗散货运输,世界经济发展存在较大不确定性,如国际国内运输市场价格受经济影响在较长时间内有较大波动,仍然会对公司的营业收入和盈利水平产生影响。为此,公司将继续坚持大客户战略,充分利用战略客户稳定的货源,不断提高船舶的运营效率,并大力拓展市场化业务,尽力减少国际国内运输市场价格的波动影响。同时,公司将继续通过提高经营管理水平、降低经营成本、改善服务质量、扩大市场份额等举措,抵御宏观经济波动、运价变化带来的影响。

3、燃油价格波动的风险及其对策

国际原油和成品油价格受全球及地区政治经济的变化、原油和成品油的供需状况等多方面因素的影响,国内原油价格参照国际原油价格确定。燃油消耗是航运企业的主要经营成本之一,受欧佩克+继续实行减产策略加之频繁出现的地缘风险扰动影响,中国经济恢复对需求萎缩修复的制约,2024 年原油市场很可能继续呈现中高位运行的特点。在管理上,公司通过提高船舶效率,降低船舶的千吨公里单耗指标;推广航海节能和机务技术节能经验,进一步完善能源效率管理,持续降低船舶单耗;及时掌握油价走势,凭借浙石油销售公司较强的议价能力,利用集中采购,降低和提前锁定燃油成本。

4、汇率变动风险及其对策

公司从事的远洋运输业务基本采用美元结算,经营结果将受到外汇汇率变动的影响,同时公司也通过境外融资获得发展资金,汇率的变动直接影响公司的财务费用。针对这一风险,公司将密切关注汇率变动趋势,提高预测分析能力,提前或延期结汇,必要时调整运输业务结算货币币种,最大限度避免汇兑损失,控制汇率变动风险。

$宁波海运(SH600798)$$中远海控(SH601919)$

本文作者可以追加内容哦 !