1、中国石油为何令股民神伤?

A股最令人神伤的股票是哪一只?一句诗能告诉你答案:问君能有几多愁,恰似满仓中石油!

2007年11月5日,恰逢A股有史以来最的最巅峰,中国石油在上海主板成功IPO,募集资金668亿元,创下历史记录,17年过去了,这个IPO融资记录至今未被打破,要知道那可是17年前的668亿。

中国石油发行价16.7元/股,发行市盈率22.44倍,开盘价就高达48.6元/股,较发行价高了近200%,也让中国石油当时的估值高达近70倍,市值超过万亿美元,48.6元/的价格对中国石油来说很吉利也很美丽,但是对股民来说却是一个悲伤的数字。

中国石油的股价上市即巅峰,股价一路下跌,即便在2015年的牛市中反弹至15元,但是从趋势来看,这次真的只是下跌途中的一次反弹,到2020年10月份,中国石油的股价跌至4.04元/股,较历史最高价下跌了92%,较发行价也下跌了76%。

从2007年上市的巅峰到2020年股价见底,中国石油用了整整13年,在这期间基本都是被套的命运,有人说中国石油分红很多啊,算上分红的钱,亏损就没有那么多了吧?中国石油上市至今累计分红7500亿,其中A股分红6600亿,但是这点分红对应上市高峰时期的7.8万亿人民币的市值就是杯水车薪了,我们用前复权的方式来看上市当天的最高股价,这是将分红算到股价中去的,以此来看,上市当天的最高价也高达44元,从48元跌到4元 ,和从44元跌到4元, 也不过是下跌92%和下跌91%的区别。

2、中国石油股价下跌92%,我们能学到什么?

撇开情绪,我们理性的分析中国石油为何会让众多股民深套,这背后的原因至今依然值得我们去挖掘并牢记在心。

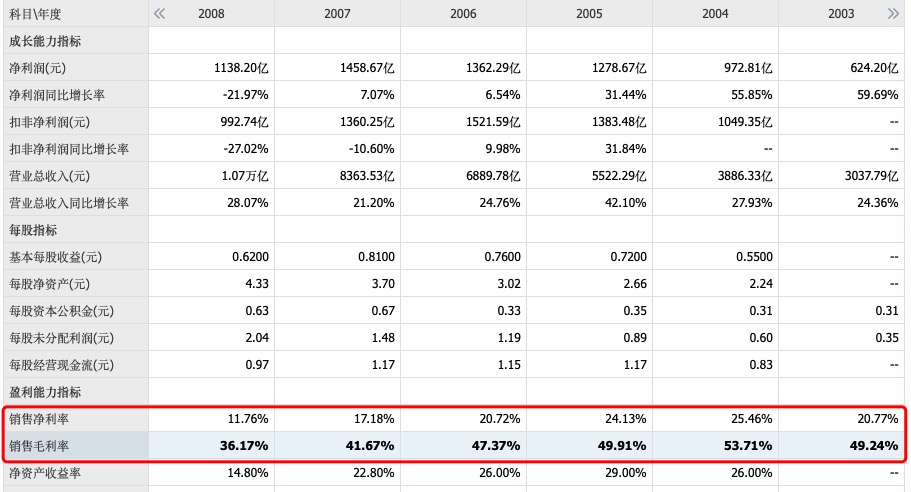

首先,中国石油是国企,国企是有社会责任的,这意味着不能将盈利放在首位,但是我们的国企改革是一个持续过程,在当年中国石油还是很赚钱的,利润率非常高,2007年中国石油的毛利率高达41%,上市前一年的2006年更是达到47%,这还不是最高的,2004年甚至高达53.7%。但是上市之后,中国石油的毛利率逐步下降,2008年跌到百分之三十多,2011年跌到百分之二十多,2016年至今一直维持在20%到24%之间。

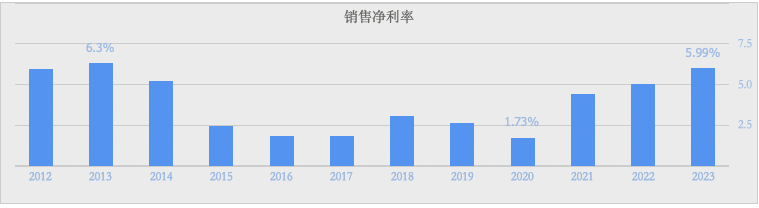

当前中国石油的毛利率较上市之初以及之前下跌超过50%,这导致公司的净利润率下滑更加严重,2007年净利润率是17%,2004年甚至达到了25%,2020年甚至跌至1.73%,去年才恢复到6%,回到2013年的水平,但是也只有2007年的三分之一。

2023年中国石油的营收高达3万亿,而2006年不到7000亿,在这期间营收增长超过300%,但是由于毛利率腰斩,净利率萎缩到原来的三分之一,这导致尽管营收增长超过3倍,但是净利润却增长很少,2006年和2007年的净利润分别是1362亿和1459亿,到了2023年净利润也不过是1611亿,仅仅较2006年增长了18%。

其次,石油行业带有强烈的周期性,也是受国际原油价格波动影响极大的行业,2007年以及之前中国石油的毛利率和净利润率都很高的原因有两个,第一是2007年之后进行了多次成品油定价机制调整,总的方向是降低了中国石油的利润空间,更多的是让利于民;第二是当时国际原油价格很高,2008年国际原油价格高达147美元/桶,这个价格至今未破,2022年俄乌冲突爆发、美国大肆印钞等多重因素叠加的情况下,国际油价也止步于130美元,要是再扣除通货膨胀的话,2022年的130美元的实际价值是远远低于2008年的130美元的。

最后,中国石油上市实际是A股的巅峰,当时A股已经疯狂了,6000点已经不能满足投资者,高喊破万点的也不在少数。整个市场全然不顾估值体系,中国石油这种巨无霸的估值都能高达近70倍,中国平安这种企业的估值都超百倍,工商银行的估值都高达四五十倍,过高的估值必然是泡沫,泡沫是会破裂的,破裂和修复的过程极其漫长和痛苦。

3、金龙鱼:又一个中石油

金龙鱼和中国石油有颇多相似之处,曾经是创业板市值最高的上市公司,市值最高的时候高达7900亿,这个记录还是后来被宁德时代打破的,股价最高的时候高达145.6元/股,如今价格最低跌至25元/股,跌幅高达83%,和中国石油92%的跌幅也没有逊色多少,况且金龙鱼25元的价格还未必就是最低价了。

金龙鱼虽然是注册在上海的公司,但是背后的大股东和实际控制人是新加坡的郭鹤年家族,算是新加坡企业,2020年10月15日,金龙鱼在创业板上市,募资139亿,发行价格25.7元/股,首日开盘价高达48元,两个多月后股价最高涨到145.6元/股。

金龙鱼2020年的营收1949亿元,这在创业板是巨无霸的存在,相当于中国石油在整个A股的存在,2020年净利润60亿,创下历史记录,但是利润增长率只有11%,但是当时上市发行给予的估值却高达31倍。对于一个极其成熟的行业和企业,11%的增速去给予了31倍的估值,这就是泡沫,而此后股价涨到145.6元,较上市发行价大涨466%,金龙鱼的估值最高的时候达到100多倍,如此泡沫岂能长久?

A股的上一波行情就是发生在2020年疫情之后,这波行情维持到2021年2月份结束,前后也就一年时间,金龙鱼上市时间点恰好就是A股上一波行情的次高点,当时的市场也是有点疯狂的,茅台都能给六七十倍的估值,金龙鱼恰逢其时,泡沫就这么起来了。

金龙鱼所在的行业虽然不是石油那种周期性的,反而是比较稳定的,但是粮油行业最大的问题在于已经非常成熟和稳定了,站在2020年的角度,中国人吃饭已经是吃饱了吧,不存在中国人还吃不饱饭的状态吧,食用油也是如此,没有说如今的中国人还吃不起植物油吧。

人对于食物的需求量很难有大的提升,尤其是在达到小康生活水平之后,这点也能从金龙鱼的营收中看出来,金龙鱼在小包装食用植物油以及包装米现代渠道的占有率是第一的,食用植物油的市场占有率接近40%,远超第二名的10%左。

从产量来看,金龙鱼的厨房食品、饲料原料及油脂科技的产量在2017年到2023年的6年时间只增长了21%,这是一个非常稳定成熟的行业,这就决定了金龙鱼的业绩不会大幅增长,2020年到2023年营收仅增长了29%,但是净利润却从60亿萎缩到28亿,其营收在最近两个季度连续负增长,显然已经遭遇增长瓶颈。

金龙鱼虽然不是国有企业,但是粮油是中国的民生产业,政府绝不会允许价格大幅上涨,也不会允许高利润存在,金龙鱼即便是将市场占有率不断提升,在价格和毛利率方面也很难有大的改善,也就是说金龙鱼要再创2020年的业绩辉煌是非常困难的。

个位数的业绩增长,成熟稳定的行业,在A股的估值很难超过20倍,其目前的市值尽管从高点缩水超过80%,但是依然有1400亿,即便对应20倍的估值也需要70亿的净利润,按照1%-3%的净利润率,对应的营收是2333亿-7000亿。

金龙鱼可能会和中国石油面临同样的困局,上市即巅峰,无论是股价还是业绩,股价面临漫长的下跌,净利润也需要长时间进行修复。

本文作者可以追加内容哦 !