1、有机颜料行业概况:使物质显现颜色的物质统称为着色剂,着色剂主要分为染料和颜料两种。染料是指溶于水或其他溶剂的着色剂;颜料则是不溶于水或其他溶剂的着色剂,主要以细微颗粒分散在使用介质中着色。除了具有与染料类似的耐光性、耐气候性、耐酸碱性、耐溶剂性、耐迁移性等特性之外,颜料还具有其特定的性能,如色光、着色力、分散度、遮盖力、耐热性、耐渗水性、耐翘曲变形性等。

颜料作为着色剂被广泛应用于油墨、涂料和塑料等领域的着色,是工业制品生产过程中不可缺少的着色材料。颜料在后续产品中的应用是一个物理分散过程,以颗粒状态高度分散于使用介质中,颜料特性直接影响油墨、涂料、塑料制品及纺织纤维等最终应用产品的性能。虽然部分颜料在油墨、涂料、塑料等应用领域具备通用性,但油墨、涂料、塑料等应用环境各有特点,对其中所用的颜料的分散性、耐候性等性质要求不尽相同,这就导致不同色系、不同应用领域的颜料的制备方法、工艺流程、反应原理和化学结构等存在较大差异。

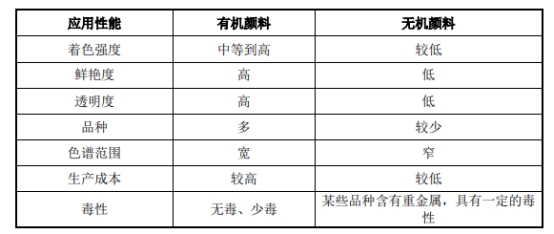

颜料分为有机颜料和无机颜料,由于分子结构的差别,使其具有不同的应用性能。与无机颜料相比,有机颜料具有诸多独特的优点,使得近年来有机颜料在品种和产量上有了迅速的发展。根据《有机颜料化学及工艺学》,有机颜料与无机颜料应用性能对比如下表所示:

2、有机颜料分类方法:有机颜料品种繁多,可采取不同的方法分类。

(1)按颜色分类:有机颜料按色谱不同可分为黄色、橙色、红色、蓝色、绿色颜料等。

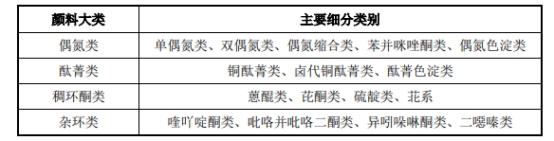

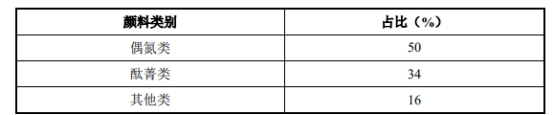

(2)按化学结构分类:有机颜料按化学结构分为偶氮类、酞菁类、稠环酮类、杂环类等,每一大类下可各自细分若干种小类。

各颜料大类中,偶氮类产量占比最高,占比约50%,是最主要的颜料类型。

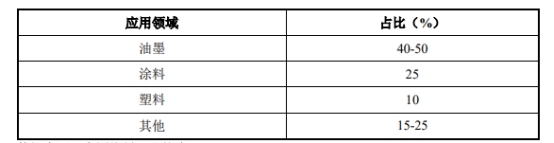

(3)按应用领域分类:有机颜料按应用领域不同可分为油墨用、涂料用、塑料用颜料等,其中油墨是有机颜料最重要的应用领域,占比约为40-50%。

3、有机颜料行业发展历程:根据《有机颜料化学及工艺学》,人类最早使用的颜料为无机颜料,如赤铁矿、褐铁矿等,颜色仅为红、棕褐色。最早的有机颜料是从植物中提取出来的媒染染料,在染色后用金属盐处理,生成不溶性色淀类颜料,距今已有100多年的历史。纵观全球有机颜料的发展历程,可将其分为三个不同阶段:

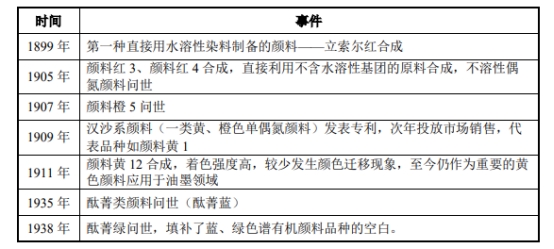

(1)第一阶段(1899年至1954年):这一阶段,各种色谱的有机颜料逐渐问世,时间表如下:

自1938年酞菁绿问世后至1954年,有机颜料主要色谱黄、红、蓝、绿逐渐齐全,有机颜料以其着色强度高、颜色鲜艳的优点逐渐替代无机颜料。

(2)第二阶段(1954年至1970年):第二次世界大战后,由于高分子材料(塑料、树脂、合成纤维)的迅速发展,对着色剂的耐热性、耐气候牢度等性能提出更高、更新的要求,促进了新型有机颜料的开发、生产,相继出现了黄、橙、红色谱的杂环类颜料。1954年,CIBAGEIGY公司开发了耐热性、耐迁移性良好的黄、红色偶氮缩合颜料;1955年,美国杜邦公司出售了喹吖啶酮类红、紫色颜料;1960年,HOECHST公司将黄、橙、红色苯并咪唑酮类颜料推向市场。

(3)第三阶段(1970年至今):这一阶段尽管新型化学结构品种也有商品出售,但真正实现大规模工业化生产的新品种比例较小。重点技术发展转向如下方面:

寻求更合理的合成工艺,改变原材料,降低已有品种的生产成本,并着手解决或减少对环境的污染;

加强基础理论研究,探讨颜料晶体结构表面特性,对已有的颜料品种实施特定的表面处理,赋予新的应用性能,以满足不同应用领域的需求;

开发颜料的新剂型,出现各种不同的应用剂型,如预分散型、颜料制备物、色母粒、易分散型或直接分散型颜料、功能型颜料等。

4、有机颜料行业市场情况:有机颜料产业发展至今已有100多年的历史,过去欧美国家长期占据主导地位,从上世纪80年代以后,全球化使得有机颜料生产装置逐步向亚洲转移,欧美等国产量逐步下降。目前有机颜料主要生产地区包括中国、印度、欧盟地区、美国、日本等。根据中国染料工业协会发布的《有机颜料行业年度报告》《中国染料工业年鉴》,近年来我国有机颜料产量、消费量、进出口量情况如下:

(1)有机颜料产量:目前我国生产有机颜料的厂家近70家,我国已成为世界上重要的有机颜料生产国,近年来年产量约为22万吨,约占全球总产量的60%,产量多年位居世界第一。2018-2019年,受环保政策、国际贸易关系等因素影响,我国有机颜料产量略有下降。随着未来环保工艺的不断提升、国际贸易环境的改善、下游行业的持续发展,我国有机颜料市场将持续保持稳步发展。

(2)有机颜料消费量:近年来世界有机颜料行业保持平稳发展,产量和市场需求量基本保持平衡,2017年-2022年消费量增长率为2.6%左右,至2022年全球有机颜料消费量约为40.7万吨。

从全球消费区域看,欧洲、中国、美国是有机颜料最大的消费市场。欧洲有机颜料生产量有限,生产的部分颜料向美国出口;每年约有近10万吨进口量,主要进口国家为中国、印度、美国、韩国和日本等,其中从中国进口量占比约为40%-45%。中国、美国有机颜料消费量分居二、三位,发展较为平稳。其他国家方面,近年来印度有机颜料发展速度较快,虽然国内消费量仅为2万吨左右,但实际产能每年约为15万吨,以出口为主。

(3)我国有机颜料出口情况:自20世纪90年代起,我国有机颜料出口开始逐渐增加。2004年,我国有机颜料出口量第一次超过10万吨(包括涂料色浆及色母粒制品),占国内总产量的73%。近年来,我国每年生产的有机颜料50%以上出口销往海外,是全球有机颜料出口第一大国,主要出口市场为欧美地区。2020年,我国有机颜料出口量为12.71万吨,其中前十名国家的有机颜料出口量为7.13万吨,占出口总量的56%。

5、有机颜料行业发展趋势

(1)行业集中度提升:近年来,我国有机颜料行业强调“绿色发展”理念,逐步规范中小规模企业安全环保措施,加快兼并收购步伐,小企业逐步关闭,市场份额逐步集中于具有竞争优势的龙头企业,行业集中度不断提升。截至2020年末,产量排名前5位企业的总产量占全国有机颜料总产量约55%。此外,行业内的中小企业通常只能生产单一品种的颜料产品,且性能较差,质量稳定度低,不具有长期向特定客户稳定供应的能力,因此,下游行业通常选择向大型颜料生产企业持续、稳定采购。

(2)重视环境保护和安全生产:未来有机颜料企业将注重开发环保型产品,通过环保工艺的研发与实施,积极开展清洁生产,从源头消灭或减少“三废”排放量,减少环境容量压力。未来,为减轻环保压力而向政策宽松地区转移的情形将逐渐减少。关于安全生产,操作人员的认知水准和安全意识是必不可少的。在产品生产过程中,企业应当对员工加大生产工艺的安全风险及注意事项的普及力度。

(3)积极同客户合作,加强应用研究:有机颜料的应用领域主要为油墨、涂料、塑料等,未来除了上述领域外,还将逐渐开展在液晶、化妆品等领域的应用。随着有机颜料市场细分程度的不断提高,行业发展要充分考虑客户的不同需求。颜料生产企业需要同客户加强合作,帮助客户解决产品应用中的困难,同客户联合开发新的产品。在产品质量方面,颜料生产企业需要充分了解客户的技术指标要求,与客户采取相同或较客户更为严格的质量检测标准,生产符合客户要求的颜料产品。

(4)重视自动化控制技术在生产中的作用:颜料生产企业提高生产自动化水平通常包括两个阶段,第一阶段是实现液体原材料投料、反应条件设置与检测的自动化,第二阶段是实现固体原材料投料及其他工序的自动化,最终打造智慧工厂,实现生产环节全自动化。颜料生产企业需要不断加强各单元操作控制,积极采取自动化控制,优化控制参数以保持生产的稳定性,合理组织生产,并提高操作效率。

(5)提高自主创新能力:有机颜料具有百年发展历史,时至今日,自主创新主要体现在基于现有颜料品种的创新。目前,我国虽然是全球最大的颜料生产企业,但除少数大型企业,中小型企业仍主要面向中低端市场,创新能力弱,未能从根本上掌握有机颜料生产的核心技术,只能生产已有颜料产品的仿制产品。随着下游应用领域日新月异,中小型企业应当提高自主创新能力,生产差异化、特色鲜明的颜料产品,并使其能够持续稳定地满足下游市场的性能要求。此外,对于自主研发取得的创新成果(如新产品、新生产工艺、新应用领域),颜料企业可以通过申请专利保护自身知识产权。

(6)提高产品在国际市场的竞争力:我国是全球有机颜料第一出口国,我国颜料企业应当充分了解对方国家的法律法规(如REACH法规)要求。欧美地区国家的有关法律法规严格限制了进口颜料品种的各项指标,违反该等法律的惩罚措施亦十分严格。目前,除了少数大型企业,中小型企业受制于该等法律法规的实施,出口量较为有限。未来,中小企业应当进一步提升对海外法律法规的认知,与国际客户密切合作,提高出口比重,从而进一步提高我国有机颜料产品在国际市场的竞争力。

(7)有机颜料生产地由欧美向亚洲转移:自上世纪80年代起,由于欧美地区受到劳务成本、环保政策的影响,有机颜料主要产地逐渐转移至亚洲,主要生产国包括中国和印度,其中我国有机颜料生产量常年位居世界第一,偶氮类有机颜料产量占比最高;印度主要生产酞菁类有机颜料。目前,包括我国大型有机颜料企业已成为国际大型化工企业(如DIC株式会社、巴斯夫、科莱恩、FLINTGROUP等)的重要供应商,预计未来该趋势仍将继续维持。

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《2024-2029年全球及中国有机颜料市场发展深度调查及发展战略可行性评估预测报告-中金企信发布》

《全球及中国家居饰品市场竞争份额占比研究预测报告(2024)-中金企信发布》

《2024-2030年全球及中国家居饰品市场发展深度调查及发展战略可行性评估预测报告》

《全球与中国节能铝包木窗市场发展趋势及竞争格局评估预测报告(2024版)-中金企信发布》

《中金企信发布-2024版全球及中国地上泳池行业研究预测报告-企业占有率、市场规模、下游应用、发展趋势、竞争分析》

本文作者可以追加内容哦 !