啤酒行业寡头化明显。 文 | 朱扬 近日,一则泰山啤酒输掉对赌协议的消息,让市场再度将目光转向这家老牌啤酒企业。受益于行业高端化的影响,这家一度在啤酒行业激烈角逐中“销声匿迹”的企业,靠布局“原浆”、“精酿”等,又得以活跃在市场,屡次传出上市信号。

然而这次被爆对赌失败,让外界发现啤酒企业的上市之路似乎并不那么顺利。除了泰山啤酒之外,金星啤酒、轩博精酿也在寻求上市。然而,从实际进程来看,也都没有太大的进展。为何几家啤酒公司都在积极谋求上市,又为何近年来没有一家成功?

01

三家啤酒企业谋上市

近日,市场流传出一份关于泰山啤酒与CMC、信金资本的投资协议。该协议约定,若泰山啤酒未在2024年6月30日前完成合格IPO,CMC资本和信金资本有权要求控股股东虎彩集团和创始人股东按约定价格回购股份,赎回金额含投资款及12%年化利息,赎回义务人须在30日内支付。

据悉,2021年,CMC和信金资本分别以不超过6.1亿元、5000万元的对价从泰山啤酒控股股东处受让了18.4848%、1.5152%的股份。若触发回购,虎彩集团和创始人股东或需要支付超6亿元回购款。

目前,泰山啤酒对赌期限已过,关于其是否能够正常经营、实控人是否有能力回购股权等问题引发市场关注,泰山啤酒暂时没有作出回应。

无独有偶,获得多轮融资的轩博精酿也有意于2024年登陆资本市场。

2023年,轩博精酿获得近亿元B轮融资,由广东河源和平县产业基金领投第四轮。完成该轮融资后,轩博精酿创始人透露,本轮融资资金主要用于支持2024年启动美股IPO上市,方正证券已经对公司进行上市辅导。

轩博精酿计划在2024年上半年完成材料申报,并进行美股路演。然而,2024年行程过半,轩博精酿却没有传出IPO再进一步的消息。

区别于泰山啤酒与轩博精酿想在港股和纳斯达克上市,“豫啤领军企业”金星啤酒则多年来倾心于A股主板。在建厂40周年之际,金星啤酒宣布第三次筹备上市计划,拟于2025年达成上市目标。

然而,A股自2010年珠江啤酒上市后,已近14年时间再无啤酒企业上市。并且今年以来,A股IPO监管趋严的态势还在持续,金星啤酒能否最终实现上市仍是一个未知数。

02

行业高端化带来机会

为何几家啤酒公司都在谋求上市,又为何近年来没有一家成功?这或许与啤酒行业的整体格局有关。

上世纪90年代,中国啤酒品牌市场占有率较低,而美、日啤酒市场早已跑出百威、朝日等大型啤酒公司,极具潜力的中国啤酒市场吸引了这些巨头的关注,纷纷对产业集中度和规模化程度都较低的中国啤酒市场发起冲击:百威的母公司安海斯-布希(AB)收购哈尔滨啤酒99.66%股权,英博集团斥58亿收购雪津啤酒,嘉士伯收购乌苏啤酒34.5%股权后不断加码直至全资收购......

在外资啤酒品牌一路狂买,试图主导中国啤酒的产业整合的背景下,本土品牌感受到了急迫性,也不断收购以提升自己的竞争力。青岛啤酒在收购日照啤酒厂、北海啤酒厂等一统鲁啤后,走向了跨省市并购的道路。仅2000年一年,青岛啤酒就买下徐州金波、上海嘉酿、北京三环亚太、黑龙江龙泉等14家地方酒厂,迅速扩大了生产和销售市场。

有了青岛啤酒的先例,华润与燕京火速跟上,到了2005年,华润集团已将27家啤酒公司纳入囊中。

经过十多年纵横捭阖的中外商战,中国啤酒产业在酿造设备、工艺、原材料和辅料的选取上,都有了长足的进步,行业的CR5(业务规模前五名)也随之形成,以华润、青啤、燕京、百威、嘉士伯为代表的五个啤酒品牌占据了中国啤酒市场的70%。

与此同时,2013年,中国啤酒行业年产量在达到4982.79万千升的巅峰后,开始持续下跌,率先进入存量竞争时代。

由于早前的低价跑马圈地,叠加逐渐上涨的原材料和包装成本等原因,啤酒行业的竞争再降价的空间很小,新的利润空间需要通过高端化实现。

2017年开始,五巨头加快产品结构升级,企业竞争策略从份额优先转向利润优先,推动了行业高端化的发展。

而行业的高端化又给精酿啤酒的发展提供了空间,在高端及以上市场中,精酿啤酒市场份额接近40%,精酿啤酒成为行业新风口。泰山啤酒、金星啤酒等都是其中的受益者,他们在工业啤酒上与CR5的竞争并不具备优势,于是另辟蹊径在精酿啤酒等市场上发力。

不过,与CR5行业巨头相比,这些啤酒品牌也不具有渠道优势,因此选择了不一样的销售模式,通过“专营店”、配送中心构建渠道网络,结合线上线下的社群营销模式进行啤酒销售。

以泰山啤酒为例,为从激烈的竞争中突围而出,2010年起,泰山啤酒就瞄准中高端啤酒市场,进行产品升级,以“新鲜”为标签,推出“7天鲜活”原浆啤酒,作为自己的差异化打法。凭借独具特色的口感,“7天鲜活”曾连续3年增速超100%,其酒瓶上的数字“7”,也成为泰山啤酒的重要标识。

为了缩短从生产到销售之间的链路,2016年开始,泰山原浆啤酒在全国多个省份建立专营销售门店。到2023年,泰山啤酒专营渠道已遍布北京、天津、江苏以及广东等全国28个省市,门店数量超过3000家。并且,泰山啤酒多点布局O2O即时零售,与京东超市、美团、饿了么等深化合作,实现电商平台原浆啤酒的“小时达”。

考虑到该模式需要较强的供应链和一定数量的终端布局形成规模优势,当发展到一定规模后再想依靠自身利润去滚动发展便不太可能,以泰山啤酒为代表的一些中小啤酒企业只能寻求资本市场的帮助,纷纷释放出上市信号。

03

寡头集中挤压生存空间

行业寡头集中度进一步提升的情况下,中小啤酒企业上市并不是一件容易的事。

一方面,A股酒企上市公认难度较高,港股与纳斯达克对酒企的价值分歧又比较大,啤酒品牌上市能否达到想要的估值是个问题。

另一方面,2021年以后,CR5巨头的集中度已提升至90%以上,其中华润啤酒、青岛啤酒、百威亚太、燕京啤酒、嘉士伯分别占据了31%、22.3%、21.6%、10.2%、7.8%的市场份额。

而在高端啤酒市场,CR5的市占率还有提升空间。根据欧睿数据,2021年,销量口径下啤酒高端市场CR5集中度超79%。因此,CR5对于精酿啤酒市场的争夺也是势在必得。

更为复杂的是,中国啤酒行业的格局不像白酒行业一般,由市占率第一的贵州茅台牢牢把握着利润第一的地位,呈现一超多强的局势,而是CR5互有优势,彼此差异化发展。首先是在各地区的集中程度不一样,其次是高端化程度有所不同。

比如2023年华润啤酒的市场占有率为行业第一,但在整体高端化格局中的占比较低。年报数据显示,华润啤酒的吨价为3306元,百威亚太为5235元,重庆啤酒为4943元、青岛啤酒4239元、燕京啤酒为3322元。

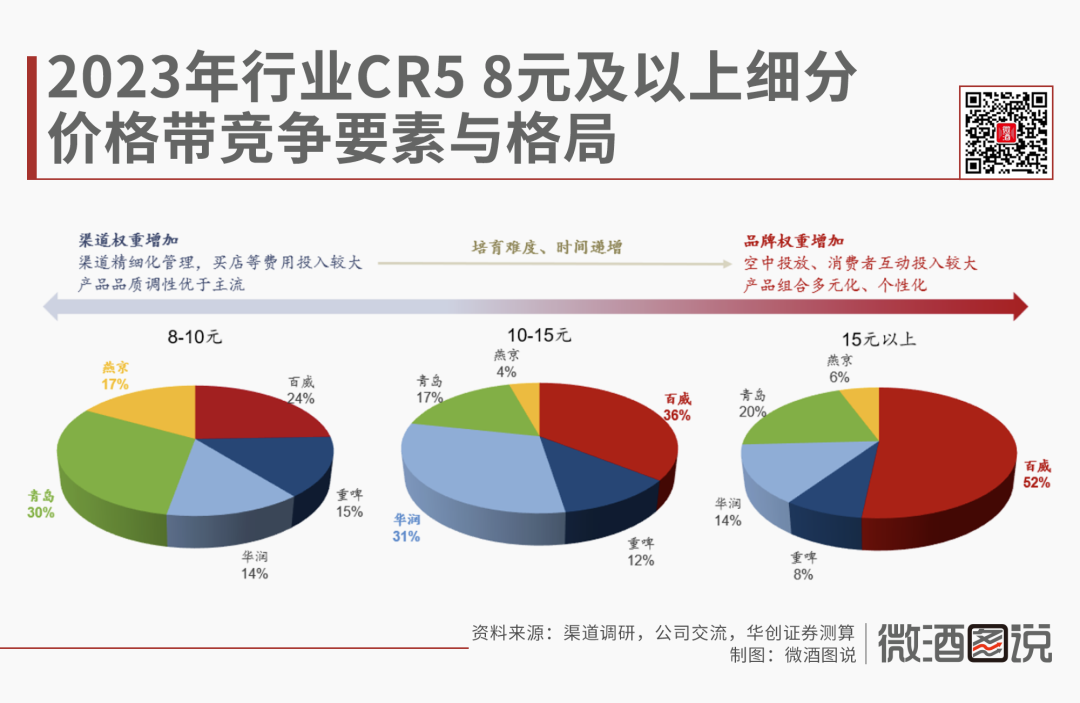

吨价的高低主要受产品单价的影响,高端化产品的销售体量直接作用于此。据华创证券测算,2023年,青岛啤酒在8-10元价格带占比最大,达30%;百威亚太在10-15元、15元以上价格带中均占比最大,分别达36%、52%;而华润啤酒借力喜力啤酒,在10-15元价格带持续发力,达到了31%。

这意味着,中国啤酒市场还没有出现真正的CR1,市场集中度仍有提升空间,这种情况下,一些中小啤酒品牌受到的挤压只会更强。

与此同时,为了抢夺精酿市场,CR5动作频频,进行收购、开店、建厂等一系列操作。

百威亚太收购了上海精酿啤酒商“拳击猫”,开设了旗下精酿品牌“鹅岛”酒吧餐厅,在福建建造了年产2万吨精酿啤酒的百威莆田精酿啤酒工厂;燕京啤酒线下布局狮王精酿小酒馆,并建立了年产1万吨精酿啤酒的燕京啤酒总部精酿中心;华润、青啤等也布局线下酒馆业务,产品以精酿和鲜啤为主。

不仅如此,因为高端化市场红利显著,该赛道参与者也随之增多,押宝精酿市场的啤酒品牌面对的竞争不止于各啤酒企业,还包括一些零售企业和渠道龙头,如盒马、胖东来、海伦司、美团、1919等。

有专家分析,竞争白热化的精酿市场,由于大量玩家涌入,市场规模的增长速度实际上要慢于企业布局的速度。加上大酒厂往往以资本化的方式参与竞争,不仅拥有足够的金钱和资源进行收购、建厂等一系列动作,更是在品牌、渠道及生产效率等方面具有优势,进一步挤压中小啤酒厂商的生存空间,使其难以在业绩方面实现持续增长。

因此,精酿市场繁荣的背后,是不少品牌的黯然离场。天眼查数据显示,精酿企业处于注销、吊销、停业状态的已超过4000家。

尽管目前消费市场对于啤酒的多元化需求能够支撑众多品牌的持续增长,但在巨头的冲击和挤压下,谋求上市似乎成了这些品牌唯一的出路。但当这条路也走不通时,中小啤酒企业又将何去何从?

当然,由于消费者偏好转变和消费场景迁移等因素,啤酒市场也正在往差异化方向发展,未来中小啤酒企业如何把握机遇还有待观察,对此微酒将持续关注。

本文作者可以追加内容哦 !