戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 护城河 」

市场经济的特点是创造性破坏,这种破坏是由于竞争造成的,任何充满竞争的行业和企业,都没有绝对的护城河。

低值耗材是一个制造业,从业内看,没有多少的壁垒和护城河。一个经理,某个副总,不断的从现有公司分裂出去,去创业,去抢夺,是必然的规律,久而久之,市场上就会充斥着不同品牌旗下同等功能的产品。

目前看了10几家同类公司,都类似这个出身,就像细胞一样,会不断分裂。

从长期(10年以上)的维度来讲,康基也好,安杰思也罢,不是一个好的标的,看不清楚他以后得模样。

终局思考,商业模式拿不到垄断、人性、成瘾、心智等切实的护城河,所以最终的归宿都是大吃小,靠着山头策应,完成护城河的构建。

小吃大并非没有可能,需要基因突变,这个几率太低,没有博弈的必要。

在终局前,可能有10几年,甚至更长的时间,对于股票来讲,并非没有参与的机会。

从医保角度,国家没有必要让这样的产品躺在功劳簿上赚钱。

从商业角度,国家有必要给予婴幼儿产业一定的保护,让其有机会长大抵御外敌。

从行业格局来讲,安杰思和康基正是处于这样的空间之间,博弈力量较为均衡,处在行业的蜜月期。

蜜月期的企业,如果估值合理,比成熟期需要判断周期的企业,或许难度更低一点。

「 全国联采 」

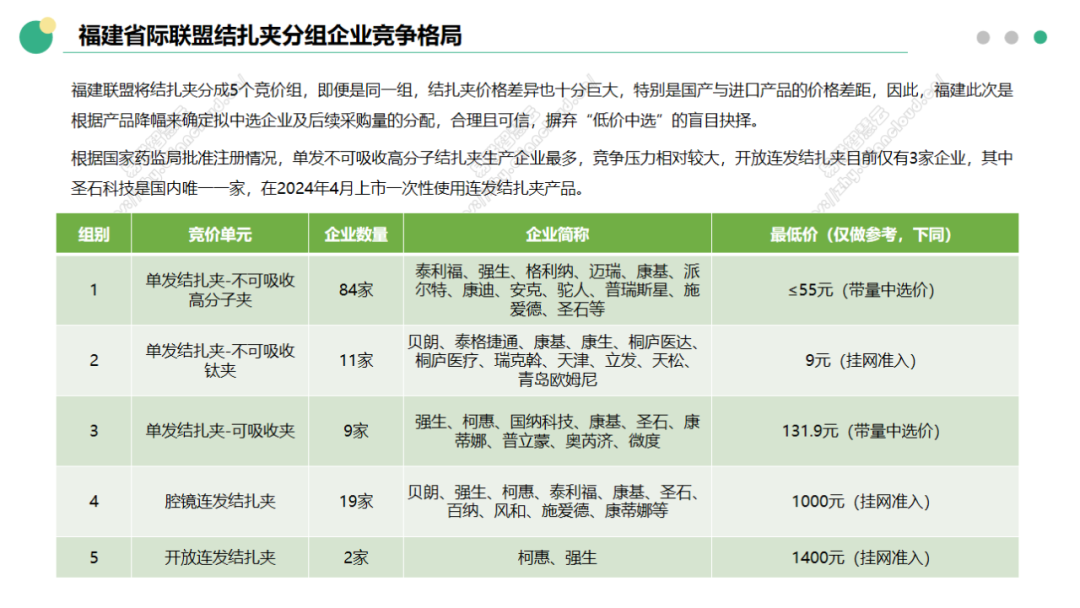

本次结扎夹集采,不管是单发的连发的,钛夹还是高分子夹,可吸收还是不可吸收,重复的还是一次性的,统统一并集采,但实行分组报价。

说明未来集采考虑的是解决什么临床问题,如果说只在低水平层次创新,或者产品形态上做一定差异化,但并没有从根本改变临床的路径和解决其他不同的临床问题,那么都可以归为一个大类当中一并集采,避免所谓创新价格虚高,分组报价也一定程度考虑了产品的优化和升级。

但其实这样对企业是有利的,如果产品不参与集采,靠所谓的创新进院,如果创新不是解决了集采产品不能解决的问题,去入院简直难于登天,就算进院了,可能也会限价控量,所以赶上集采的东风,提供成本低供货稳定质量过硬的产品,这一局就稳赚稳赢了。

很可惜,这句话是对追赶者来说,对于守城方,完全是另一种想法了,游戏规则不由企业,这也是商业模式差一点的原因,康基已经从追赶者变成了守城方。

本轮的报价也明确规定,获得50%报量和80%报量的价格,想要获得超过80%的剩余分配权,那就需要继续杀价。

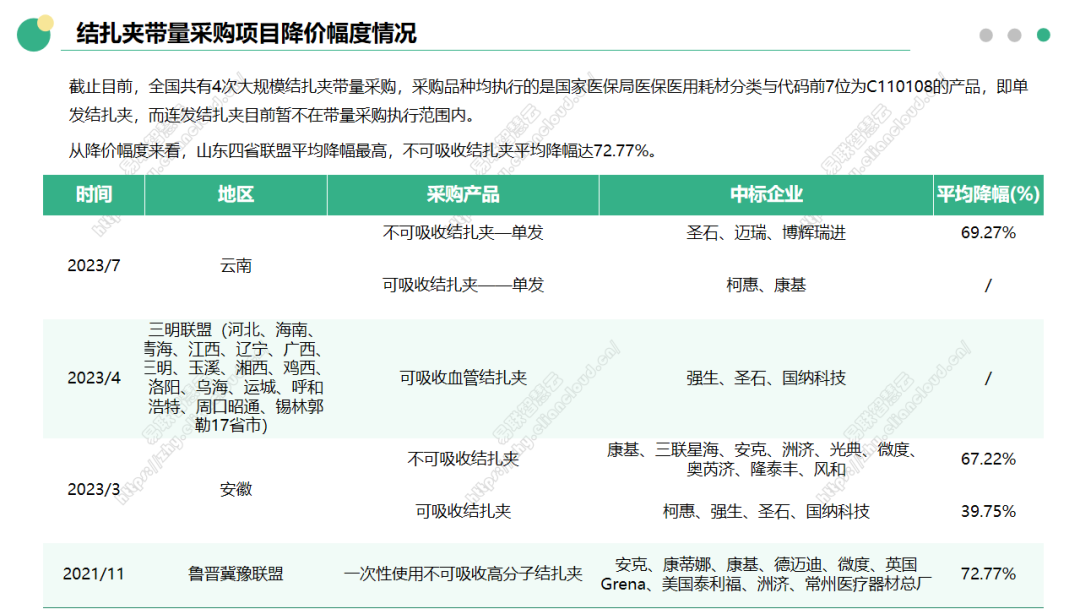

在此之前,结扎夹经过四轮集采,以省级联盟为主。

这一次,是全国大联采,仅有少数几个省份不参与,可以说,未来2年结扎夹这个产品的销售格局,要一锤定音了。

康基高分子结扎夹占比23年营收28%,对于公司来讲,这是一场只能胜利,不能失败的战争。

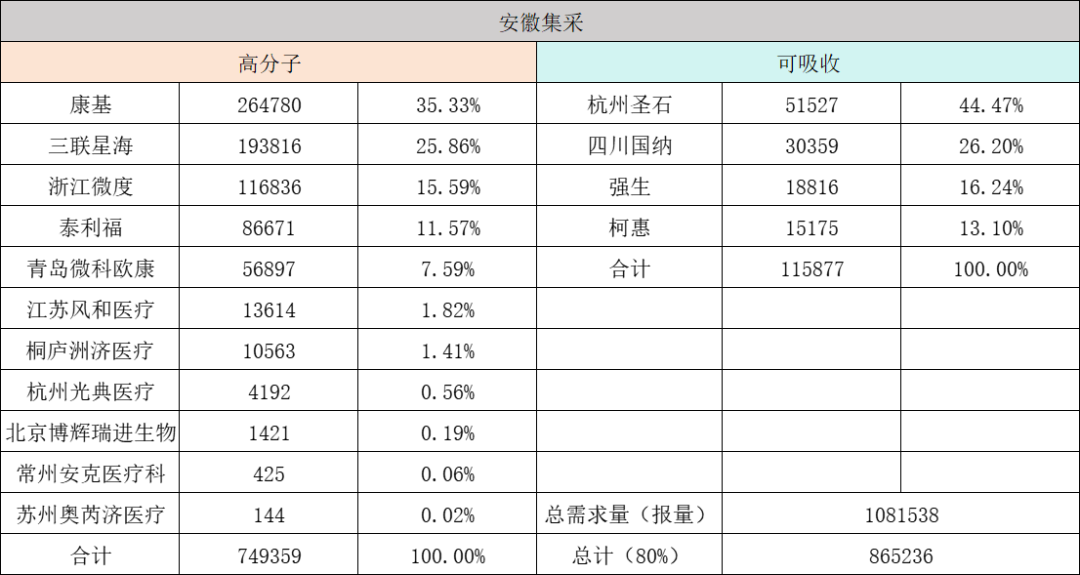

23年安徽集采,康基是高分子的头部玩家。

状元一定是吃掉了其他人的分配量,那么他的中标价应该低于平均价28.55元,且由于所得到量之多,应该还远低于这个平均价。

高分子结扎夹未来格局会越来越卷,目前已经有84张注册证,尾部玩家众多。

当然大多数暂时还不具备和头部拼价格的实力,毕竟低值耗材的产能和自动化的聚集效应非常非常强,头部玩家会有巨大的成本优势,保证大规模市场的占有。

但假以时日,价格越来越低,是必然的趋势,目前市场集采最低价,黄山医保已经杀到14.76元。

如果没有集采,对这些长尾玩家其实更不友好,毕竟渠道和成本都不占优,很难和头部玩家拼,在国外产品主导的情况下,集采让中国玩家上了牌桌,当牌桌上大都是中国玩家,互相之间的拼杀就开始了,长尾的鲶鱼会经常来搅搅水。

包括穿刺器,100多张证书,大规模集采可期,而这次结扎夹的结果,可以让我们验证这种博弈下,对头部玩家是好是坏。

医保就是要逼着公司往更高端去进发。

可吸收国内格局优良,一共只有9张注册证,康基医疗2023年底才拿证,光脚玩家,多少都是增量,可以帮助进院。

「 价值评估 」

按未来三年60%(公司公布50-70%)分红率,净利润12%增长计算,股息率5.24%、5.86%、6.5%,平均5.9%。

按目前港币的机会成本看,肯定不算特别高,可器械行业毕竟发展空间有,这种格局能保证,公司不出大错,未来还是可以保底的,所以我会继续小仓位持有,保持跟踪。

同时,这个行业资本还是比较看好的。

公司二股东TPG,持有17.26%的股本,如果大家对华晨中国重组历程还有印象,就知道外资股东在这个过程中起了重大的作用,这可以帮助我们小散,一定程度上控制管理层的道德风险。

无独有偶,安徽中标的老二,三联星海和安杰思老板出来的安瑞医疗,两家都被康桥资本全资收购。

康基上市时候的基石投资人也非常豪华,有霍华德马克思的橡树、高瓴、黑石、贝莱德等等,虽然人家就是做个差价,但是能拉到这么多大佬背书,也实属不易。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

康基医疗:国内微创外科手术器械公司No.1

南微医学:没有参照物的牛逼都是耍流氓——安杰思竞对分析

安杰思:内镜卖水人

安杰思2:再次审视投资逻辑

普门科技01:从高速发展到高质量发展

康臣药业:下一个套利机会?

济川药业01:爱的初体验

九典制药: 垄断是多么的寂寞——现有策略能否买到10倍牛股?

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

参考链接:

2024年我国血管结扎夹行业分析报告

集采解读|全国耗材联采结扎夹的市场分析和集采规则解读(一)

$康基医疗(HK|09997)$$安杰思(SH688581)$$南微医学(SH688029)$

本文作者可以追加内容哦 !