图:耐克存货水平逐步下降

(3QFY24截至到2024年2月底)

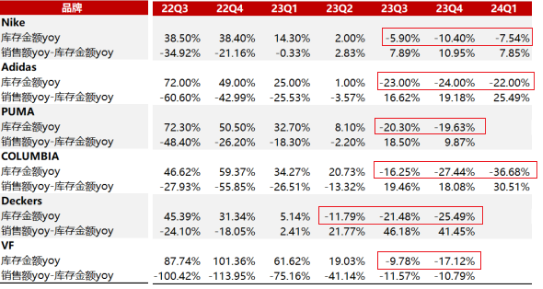

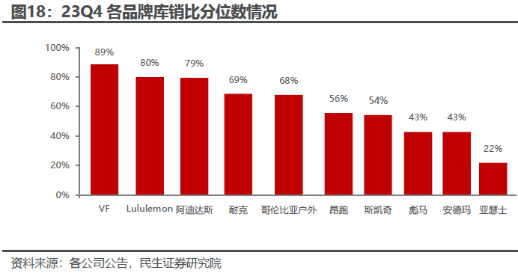

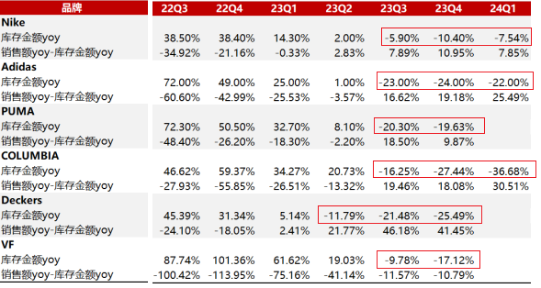

来源:中金公司 自2020年以来,运动鞋代工行业景气度持续调整,至今已经调整了4年之久。随着景气度的调整,行业的股息率和安全边际持续升高,以裕元集团为例,股息率已经升至6%的高位。 之前,运动鞋代工这个行业,压制因素在于:疫情、全球宏观经济不振等影响,鞋履需求疲软。2022下半年至今,全球鞋履行业处于去库存周期,影响代工企业的出货。而自2023年底以来,以巴以冲突为背景的苏伊士运河航运问题,又对亚洲至欧洲航运造成不利影响,进一度影响代工企业出货。 如今,行业景气修复的驱动因素,在于:运动鞋国际品牌去库存接近尾声,运动鞋代工行业出货有望恢复增长。 Nike、Adidas、Puma、Columbia、Deckers、VF等国际品牌自22Q4开始进入去库存阶段,库存金额同比增速集体回落,23Q3库存同比增速均已转负。截至23年年底,多个品牌库存金额同比增速有所收窄。 再结合库销比分位数情况看,23Q4,多数运动品牌处于70%及以下分位数,库存情况基本恢复。

图:各品牌库存及销售增速

来源:民生证券 注:Nike对应24Q1为23.12.1-23.2.29

图:各品牌库销比分位数

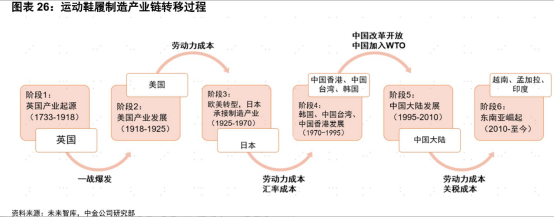

来源:民生证券 运动鞋制造行业,是全球制造中心不断迁移的历史,经历了以下几个发展阶段: 一、起源阶段(大约16世纪一战结束)——运动鞋制造业起源于英国。英国人以“Pumps”来称呼没有鞋带、像“Slipper”一样穿脱方便的鞋子,这种单层式鞋底的Pumps鞋是以“车翻鞋”(Turnshoe)结构方式制成。除了当作室内用鞋之外,也被当作球类比赛时广泛使用的运动鞋。至今,英国还是有许多人习惯以Pumps来代表运动鞋。 二、制鞋业首次转移(1918-1925)—— 一战之后,世界制造中心转移至美国,运动鞋制造中心也转移至美国。三、制鞋业第二次转移(1925-1970)—— 由于劳动力成本以及欧美经济转型,运动鞋制造中心转移至日本。四、制鞋业第三次转移(1970-1995)——日本劳动力成本以及汇率成本逐渐提高,运动鞋制造业逐渐迁移至中国台湾地区。1971年,中国台湾地区的鞋类外销量已经达到1亿双,到了1976年,中国台湾地区更是超过意大利,成为世界龙头的鞋类出口地区。同时,中国香港和韩国在这一时期也是重要的运动鞋制造中心。 五、制鞋业第四次转移(1995-2010)——80年代,随着中国台湾地区经济的快速发展和台币对美元的升值,制鞋企业开始将生产线转移到大陆,中国大陆的制鞋业得到了快速发展,尤其是在广东、福建等沿海地区,形成了一批以运动鞋代工为主的产业集群。国内运动鞋品牌也纷纷涌现并持续发展,如安踏、李宁、匹克等。 六、制鞋业第五次转移(2010年至今)——目前制鞋业呈现向越南、印尼、缅甸、印度等东南亚、南亚国家转移的趋势。

图:运动鞋制造产业链转移过程

来源:中金公司

图:运动鞋产业链

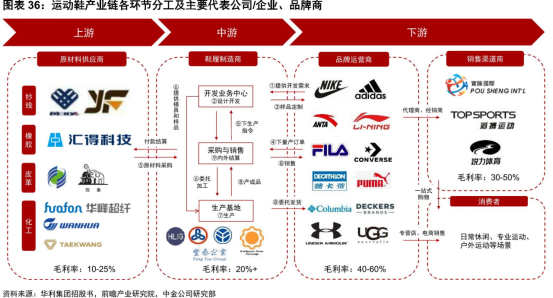

来源:中金公司 运动鞋制造产业链,各环节包括: 上游——原材料,包括缝制用线(恒申新材等)、人造及天然橡胶(汇得科技等)、人造及天然皮革(双象股份等)、其他化工材料(万华化学等)。 中游——运动鞋代工厂,代表企业有华利集团、裕元集团(港)、丰泰企业(台)、钰齐国际(台)等。据华利集团招股书介绍,2019年全球鞋履生产主要集中在亚洲,亚洲鞋履产量占比为 87.4%;其次是南美洲,占比为 4.7%。

图:主要运动鞋制造商(2022年数据)

来源:方正证券

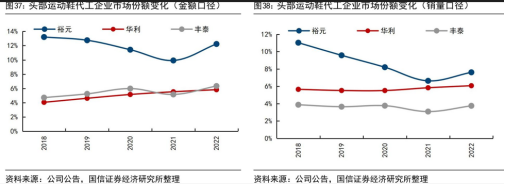

图:头部运动鞋代工企业市场份

来源:国信证券 下游——运动鞋品牌商,国内代表企业有李宁、安踏体育、特步国际等,国际知名品牌有NIKE、ADIDAS、PUMA等。

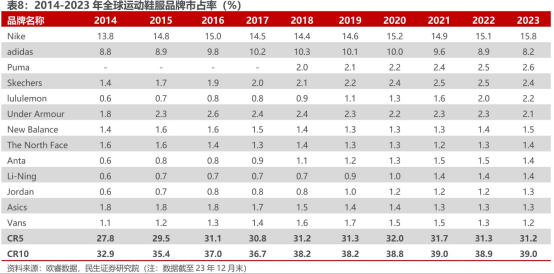

图:全球头部运动鞋品牌市占率

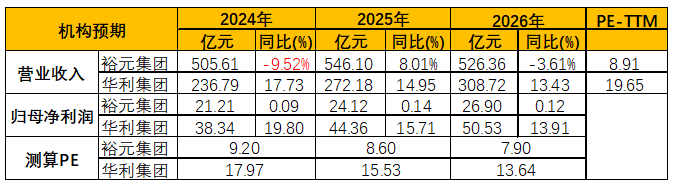

来源:民生证券 产业链上参与者近期增长情况如下: 裕元集团——2023年,实现收入558.84亿元,同比-12.04%;归母净利润19.46亿元,同比-7.3%。 华利集团——2023年,实现收入201.14亿元,同比-2.21%;归母净利润32亿元,同比-0.86%。 机构一致预期,对产业链景气度预期如下:

图:机构一致性预期(单位:亿元,%)

来源:Choice,并购优塾

—— 研讨会 ——

2024年7月20日~7月21日,我们将举行为两天《财务造假的动机、原理、手段、识别及实战案例》主题分享会。对于资本交易(并购、IPO、一级市场股权投融资、二级市场证券投资、行业研究分析等)在尽调和投资决策时,财务分析是投资过程中重要的一环。将通过实务案例对三张报表中的货币资金、预付款项、固定资产、存货、短期借款、预收账款、预付账款、商誉减值、现金流量等核心科目分析。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

目前,运动鞋履各大品牌,特别是全球领先的运动品牌,均重点着力于品牌价值的塑造、产品设计及营销体系的建设,将鞋履生产制造委托专业制造商完成。 全球主要运动品牌集团 Nike、 Adidas、 VF、 Deckers、 Puma、 Columbia、 Under Armour等均采用了此类专业化分工模式。

在专业化分工的大趋势中,运动鞋履制造商和运动鞋履品牌运营商相互依存,一款新产品的上市需要品牌运营商和制造商共同完成。 品牌运营企业的市场规模与发展,直接影响对应生产制造商的市场,而鞋履制造商积累的制鞋技术和经验,对于新鞋型的开发、新材料和新工艺的运用有着重要的作用,为鞋履品牌运营商的新产品及时上市、提高市场占有率提供有力保障。 运动鞋,由鞋面、鞋舌、鞋垫、中底、大底及各种配饰件组成。

图:运动鞋结构

来源:艾邦高分子

图:鞋子基本结构

来源:华利集团招股书 鞋面主要功能是包裹脚部,为脚部提供保护和支持。鞋面材料主要有真皮、人造皮革、网布等几大类。 鞋垫的主要功能是吸汗,透气,减震。鞋垫采用质轻及具弹力的PU或 EVA制造,部分款式的鞋垫可随意抽出,以方便清洁及更换,可增强鞋垫的耐用程度。 中底的作用是提供稳定性,缓冲和回弹,吸收运动中产生的冲击力,在运动中提供保护和比较温和的脚感。中底技术一直是运动鞋的核心技术,强大的中底科技和持续的创新是以往国际大牌在市场上保持绝对领先地位的重要因素。运动鞋大底作用是减震和保护运动鞋内部,多采用高密度耐磨橡胶制造,例如:注气孔橡胶(注入空气于橡胶之中,使其更轻量及增加灵活性与吸震功能,多用于比赛跑鞋)、碳素橡胶(混合碳精于橡胶之中,使其更耐磨,应用于部分运动鞋大底)、循环再用橡胶(由旧轮胎循环再造物料构成,环保及耐用,常用于户外运动鞋)、耐用橡胶(较高密度的碳素橡胶,在网球鞋大底上应用较多)等。 中底技术,分为机械(结构)缓震和材料缓震,是运动鞋缓震的核心科技。

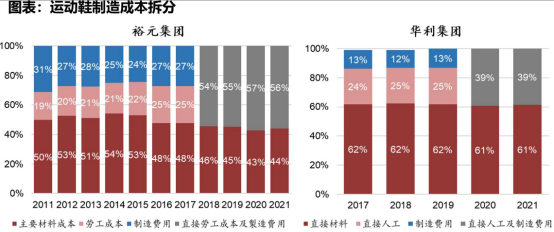

早期中底科技以机械缓震为主,例如Nike的Air气垫技术,Adidas的a3 structure 技术,李宁的李宁弧、李宁弓技术,安踏的能量环技术。但机械缓震存在重量较大的局限性,逐步让位于材料缓震。 2013 年前,材料缓震如Lunar、adiPRENE+、李宁Cloud 主要利用EVA 材质发泡,EVA 材料具有类似橡胶的弹性,且价格较低,但也有热性能差,容易变硬的缺点。随着技术的迭代创新,国内外运动品牌材料科技朝着TPU 材料和PEBA 材料两个主线发展。 1)TPU 材料: 阿迪达斯Boost 技术采用TPU 材料。2013 年,阿迪达斯与世界化工巨头巴斯夫合作重磅推出Boost 科技,利用TPU 材料作为原料发泡并聚合,材料颗粒可膨胀10 倍以上。相较于传统EVA 材质,Boost 更轻质、缓冲更强、更耐久,缓震和回弹的能量率分别达到72%和69%。 由于这一技术的卓越性,随后几年拥有一定研发实力的本土品牌纷纷跟进,李宁于2017 年与巴斯夫合作推出DriveFoam,回弹率略高于boost。安踏2017 年推出的A-FLASHFOAM 运用TPU 与EVA 的混合材料发泡,回弹率接近70%。2)PEBA 材料 耐克ZoomX 技术采用PEBA 材料。耐克于2017 年重磅推出ZoomX技术,采用PEBA 材料一体式发泡,相比TPU,PEBA 材料具有更高的回弹性,低温抗冲击和更轻便优势,价格也更贵。这一技术推出后,本土品牌同样纷纷跟进,2018 年李宁推出李宁䨻,2021年安踏和特步分别推出Nitro-Speed NUC 和动力巢PB,均利用PEBA 材料发泡。 在性能上,李宁䨻比ZoomX 耐久度高,回弹率相近,造价更贵。 除了上述材料改进,还出现其他技术与材料技术混合使用,进一步提高运动鞋性能。例如,耐克首次于2017 年在VaporFly Elite 鞋中加入碳纤维板,加强中底结构,提供足弓支撑稳定性,并进一步增强回弹和助推,极大节省跑者体力。 随后,李宁、特步先后推出碳板超临界发泡跑鞋,2021年安踏发售碳板跑鞋C202 GT。 从裕元集团和华利集团制作成本看,运动鞋代工的材料成本占首位。在原材料中,鞋面材料和鞋底材料分居首位和第二位。

图:华利集团运动鞋成本结构

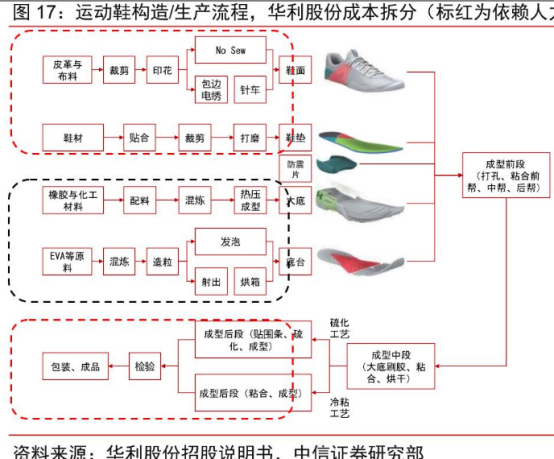

来源:中信证券 运动鞋生产工艺流程,以布料、 皮料等原材料加工开始,经裁切、印花、针车等加工程序后制成鞋面;布料、 EVA等鞋材经贴合、裁剪工序打磨制成鞋垫;与此同时,使用橡胶、化工原料制作中底(也叫底台)、大底等。 在鞋面、鞋垫、底台、大底准备好后进行后序成型生产,经过粘合、烘干、冷粘或者硫化等工序后形成成品鞋,经质检合格后包装入库。

以华利集团为例,主要工艺流程图如下:

图:华利集团运动鞋生产工艺

来源:中信证券

注:标红部分依赖人力较多,标黑部分自动化程度较高。 中底技术,是运动鞋的核心技术,中底的新材料、新结构是运动鞋研发重点和难点。 此外,运动鞋潮流、时尚性非常强,产品要想在众多竞品中脱颖而出,整体样式设计同样是重点和难点。

(二)

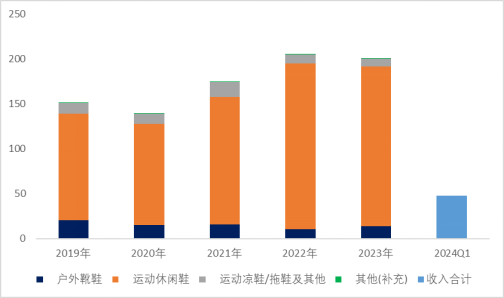

接下来,首先看收入体量情况: 从收入总规模看,2023年,裕元集团(562.90亿元)>华利集团(201.14亿元); 从制造业务(代工)收入规模看,裕元集团(332.04亿元)> 华利集团(201.14亿元)。 裕元集团——公司主要业务有两块,一个是制鞋代工,一个是百货零售。

制鞋代工的种类有运动鞋及运动凉鞋、户外鞋、休闲鞋、鞋底、配件等,主要为运动鞋国际头部品牌代工,代工业务合计占收入比例约为64%; 零售业务由控股子公司宝胜国际(港市上市公司)负责,主要包括鞋类、服装销售以及特许专柜销售佣金,该部分占收入比例约为35.88%。

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾 华利集团——公司主要业务是运动鞋类产品代工制造,代工收入占比100%。代工品类有运动凉鞋、户外鞋、运动休闲鞋等,代工客户是国际知名运动鞋品牌。

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

(三)

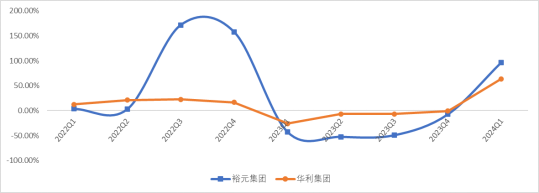

图:累计归母净利润增速(单位:%)

来源:Choice,并购优塾 这个行业,从微观增长情况来看: 裕元集团——2023年,实现收入562.45亿元,同比-12.04%;归母净利润19.46亿元,同比-7.3%。 2024Q1单季度,实现收入142.83亿元,同比-4.93%,环比增长+5.26%;归母净利润7.13亿元,同比增长+96.42%,环比-27.02%。注意,2023年4月,集团与印度泰米尔纳德邦政府订立合作备忘录,将分阶段投资约230亿比(约276百万美元),在印度建设生产基地。

图:单季度归母净利润(单位:亿元,%)

来源:Choice,并购优塾 华利集团——2023年,实现收入201.14亿元,同比-2.21%;归母净利润32亿元,同比-0.86%。 2024Q1单季度,实现收入47.65亿元,同比增长+30.15%,环比-17.92%;归母净利润7.87亿元,同比增长+63.67%,环比-13.77%。注意,公司在越南、印尼的新建工厂预计2024上半年投产。

图:单季度归母净利润(单位:亿元,%)

来源:Choice,并购优塾

(四)

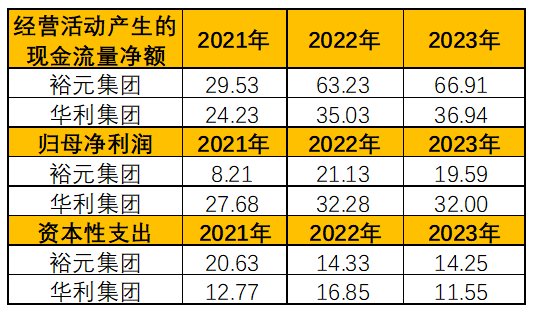

图:CAPEX VS现金流(单位:亿元)

来源:Choice,并购优塾

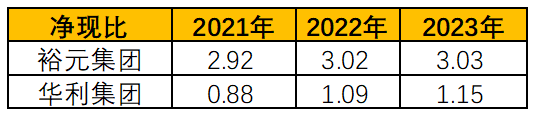

图:净现比

来源:Choice,并购优塾 从经营活动现金流量对资本性支出的覆盖看,两家公司均能完全覆盖。 两家公司中,裕元集团净现比更好,主要由于其净利润和利润率率低于华利集团,而现金流显著高于华利集团,代表其因体量更大,拥有更强的产业链上下游话语权。

(五)

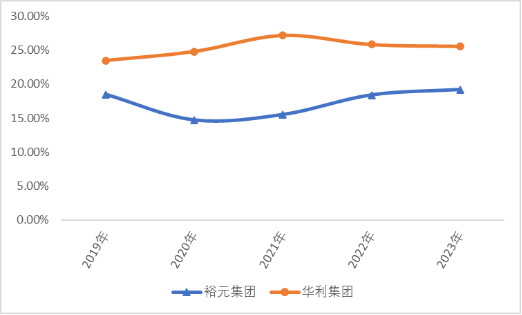

图:近十个季度ROE_TTM走势

(单位:%;基准日:报表截止日)

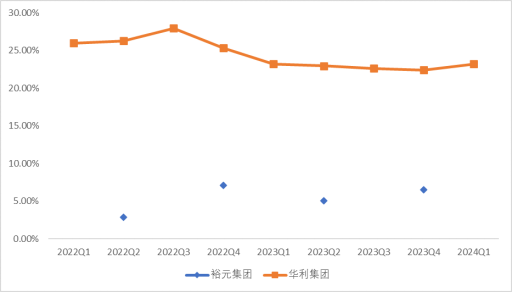

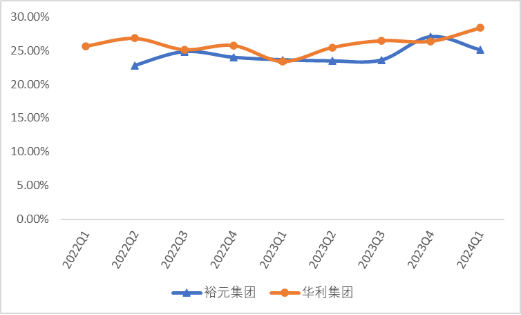

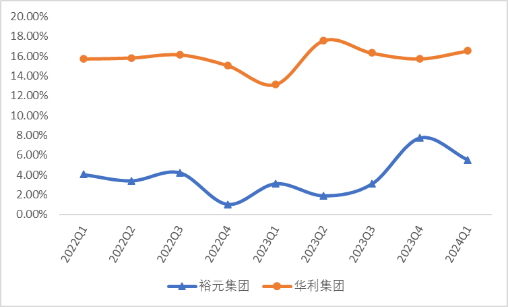

来源:Choice,并购优塾 从净资产回报角度看,华利集团>裕元集团。主要原因在净利率差异。

图:杜邦分析

来源:Choice,并购优塾

图:综合毛利率(单位:%)

来源:Choice,并购优塾

图:净利率(单位:%)

来源:Choice,并购优塾

裕元集团净利率显著低于华利集团,主要由于期间费用率(销售及分销开支、行政开支)很高,销售费用率高达11%,而华利集团不到1%。原因是裕元集团有一部分销售费用来自零售业务所致。不过剔除零售业务的影响,其代工的销售费用率也略高于同行,约为2-3%。 此外,如果单独拆开代工业务对比,裕元集团的代工毛利率比华利集团低5%,主要是产能利用率不够高,导致制造费用折旧摊销较多所致。

图:代工业务毛利率(单位:%)

来源:公司年报,并购优塾

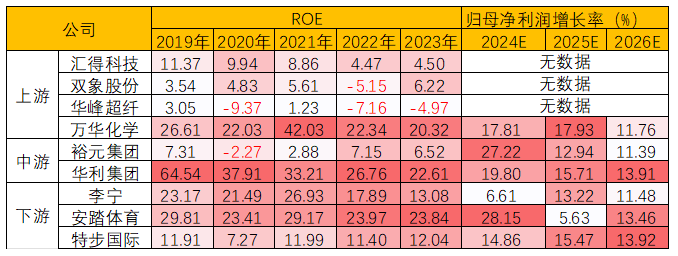

图:产业链具体公司情况

来源:Choice,并购优塾 从产业链价值环节看,下游ROE较高且更为稳定,这主要在于运动鞋价值主要在品牌方如安踏、李宁等企业手中。 从成长性看,中、下游增长预期较好,也较为一致。上游分化较大,主要由于上游原材料品类多,并不专用于制鞋。 从生意质地看,运动鞋代工行业经营活动现金流较好,资本开支不高;资本回报水平好于上游,但弱于下游;竞争格局比较稳定;进入壁垒较高,主要在于客户积累、产能规模、成本控制能力、供应链管理能力;产品差异化不是很大。 总体来说,运动鞋代工行业是一个生命周期处于成熟阶段、模式不错、股息稳定的生意,未来主要看各家企业降本增效的能力。

(六)

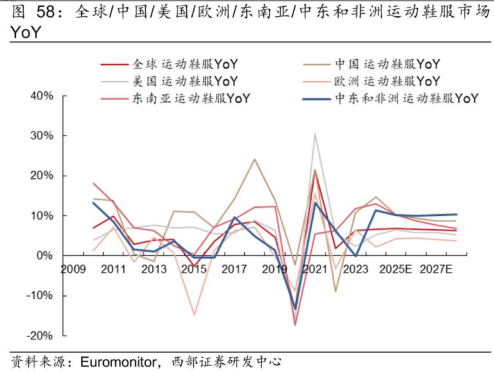

图:全球运动鞋服市场增速

来源:西部证券

图:各品牌库存及销售增速

来源:民生证券 注:Nike对应24Q1为23.12.1-23.2.29 接下来我们看看行业景气度: 一、短期增长驱动要素,主要看运动鞋当前销售情况、下游品牌商库存情况以及原材料价格波动情况。 对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。

行业增长,该看哪些要素?行业里有哪些玩家在参与竞争?大家竞争的关键点该看什么?

关于以上这几个核心内容,后文还有大约6000字,以及十多张图表,详见《产业链报告库》。

可联系工作人员咨询获取报告库,微信:bgys2015

也可点击阅读原文,快速获取:

本文作者可以追加内容哦 !