7月10日,凯莱英、昭衍新药两家国内头部CXO企业公布2024半年业绩预告,既在意料之中又有意料之外。

意料之中在于业绩全部不尽如人意——凯莱英净利润同比下滑超六成;昭衍新药更夸张,半年亏损超过1亿元。

两者提到的共同原因是:竞争加剧导致销售订单的利润空间被压缩。这也不难理解,在行业遇冷的情况下,为承揽生意企业不可避免“卷”起了价格战。

而意料之外在于,资本市场不合常理的“同理心”爆棚——截至今日收盘,凯莱英涨幅近8%,昭衍新药更是开盘即涨停,甚至带动CXO板块全线飘红。

资本市场不会盲目乐观,CXO是创新药的晴雨表,细看这两家“打头阵”的半年业绩预报,似乎确有一丝拐点的信号。

那么,同样的问题又来了——行业“至暗时刻”快要过去了吗?

部分A股CXO公司今日股价变动

01行业拐点出现?

昭衍新药2024半年业绩预告跨度较大:

营业收入7.2-9.73亿元,同比下降约3.8%-28.9%;

净亏损1.36-1.84亿;

扣非净利润亏损额在1.63-2.21亿区间。

昭衍新药有两大业务,一是实验室服务业务,也就是临床前CRO,这部分今年上半年净利润-2829.17~1094.11万元,可能出现亏损;二是生物资产公允价值,也就是实验猴价格,上半年净损失约2.24~2.47亿元,同比进一步扩大。

乍一看这两大业务都在疯狂试探亏损的底线,不过如果拆成一季度、二季度分别来看,就会发现一丝回暖迹象。

总体来看,昭衍新药2024Q1扣非亏损2.81亿,而昨日公布的中报扣非只亏1.63-2.21亿,意味着二季度赚了0.6-1.2亿,实现扭亏为盈。

根据同样计算方法,得出2024Q2实验室服务业务净利润区间在-724.8~3198.48万元,证明主业很有可能走回正轨,对利润端贡献正面影响。

而最关键的生物资产公允价值,初步估算Q2实验猴资产价格大约上涨0.5亿左右。实验猴是行业景气度的先行指标,这背后透漏出重要的转暖风向。

另一家企业凯莱英净利润下滑严重:

上半年实现营业收入26.60-27.40亿元,同比下降40.72%-42.45%;

净利润4.8-5.5亿元,同比下降67.39%-71.54%;

扣非净利润预计4.3-4.8亿元,同比下降69.38%-72.57%,

总体来看,营收下滑近四成的原因是剔除上年同期大订单影响后仅实现微幅增长。其中,小分子CDMO业务剔除大订单影响后同比仍保持正增长;新兴业务收入主要受国内生物医药融资复苏不及预期,营业收入同比下降。

值得注意的是,自去年Q2起,凯莱英业绩已持续下滑五个季度。

一抹亮色是,公告显示上半年新签订单同比增长超过20%,二季度环比一季度大幅增长,且欧美订单高于往期平均水平,这反映了一季度欧美创新药市场景气度提高的趋势,在二季度得以延续。

国投证劵认为,在宏观和微观的共同作用下,CXO行业基本面呈现边际改善的趋势。

今天股市的“满堂红”也可能是底部反转的印证。

02走一条出海新路

过去几年,中国CXO“坐着火箭”蹿升,在全球市场存在感爆棚。

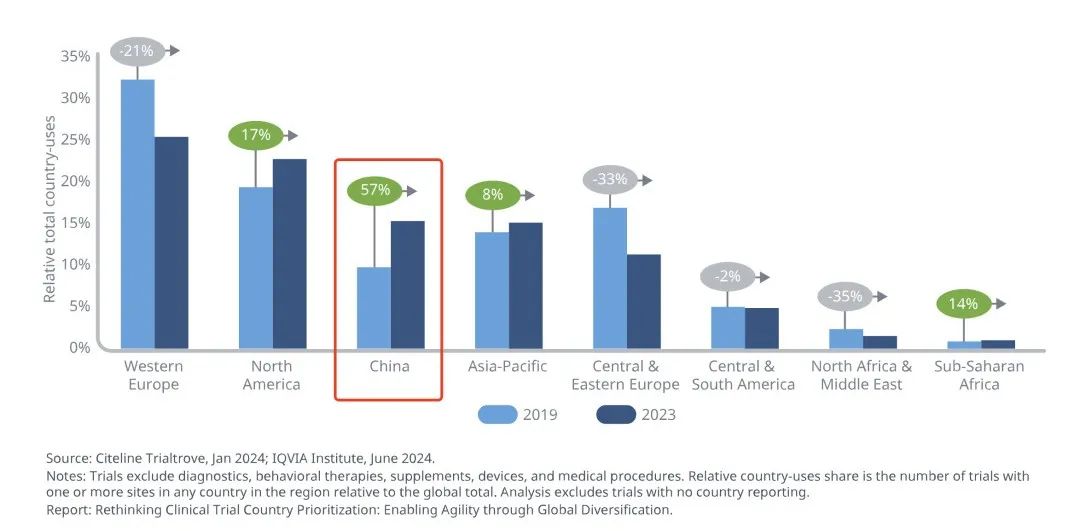

据IQVIA研究所最新报告,过去五年中,全球临床试验活动格局重塑。中国和北美临床试验数量的上升,取代了西欧原有的优势地位:截至2023年底,中国在全球临床试验项目占比达到15%,自2019年以来增长了57%,增速全球最高。

当然,CXO涉猎范围不只局限在临床实验业务,其增长受多重压力制约。

第一重压力,不可抗的行业寒冬。新冠红利消失之后,曾经的资本“掘金地”CXO赛道,近两年经历了灰暗期。

2023全年,A股28家CXO公司中22家下跌,平均跌幅达36.57%,在2022年总市值缩水3000多亿元的基础上,继续缩水约1700亿元。与此同时,CXO企业业绩增速大幅放缓,部分出现负增长,甚至亏损。

第二重压力,不可抗的地缘因素。曾经的出海路走得越顺,如今伤得越深。CXO是国内创新药产业链上的出海“尖子生”,多家国内头部CDMO企业70%以上收入来自于海外市场,且增速高于国内收入。

不过,今年1月以来《生物安全法案》频频击碎出海梦,导致国内相关企业股价多次大跌,其中药明生物年内市值跌幅超60%;昭衍新药、凯莱英也超过40%。

尽管如此,国内生物药产业需求毕竟有限,出海仍是不能回头的路。但美国不再是唯一的选择:

药明康德2024Q1来自欧洲客户收入同比增长3.9%;

2023年,药明生物、凯莱英、康龙化成欧洲市场收入分别同比增长101.9%、7.11%、24.35%。

欧洲市场潜力召唤下,已经有人先行布局。

5月,凯莱英宣布取得前辉瑞英国Sandwich Site的API Pilot Plant及R&D Laboratory, 完成公司首个欧洲研发生产基地布局,以助于快速拓展海外客户。

药明生物则绕路欧美,落子新加坡。其投资14亿美元的新加坡CRDMO中心,今年3月开工奠基,规划设计产能为12万升,将提供1500个工作岗位。

海外市场的比拼更像丛林法则,有时候输赢就在瞬息之间。

7月初,三星生物宣布已与一家美国制药公司签署了价值10.6亿美元的合同定制生产 (CMO) 协议,这是迄今为止三星生物所获得的最大一笔订单。强敌背刺,地缘政治导致的“订单分流”似乎已成定局。

追根溯源,CXO赛道之所以受到资本热捧,主要因为“稳定”,只要制药、医疗器械产业仍然繁荣,无论哪个细分领域成为当前热点,CXO总能分一杯羹,因此能够实现连续五年业绩增长超过20%的奇迹。然而,在高度不确定的时代,稳定已成为过去,全球化下一步如何走?这道考题,对于头部CXO公司的考验不亚于曾经的从0到1。

本文作者可以追加内容哦 !