红塔证券宏观研究员 杨欣

(微信yaxi_yx_)

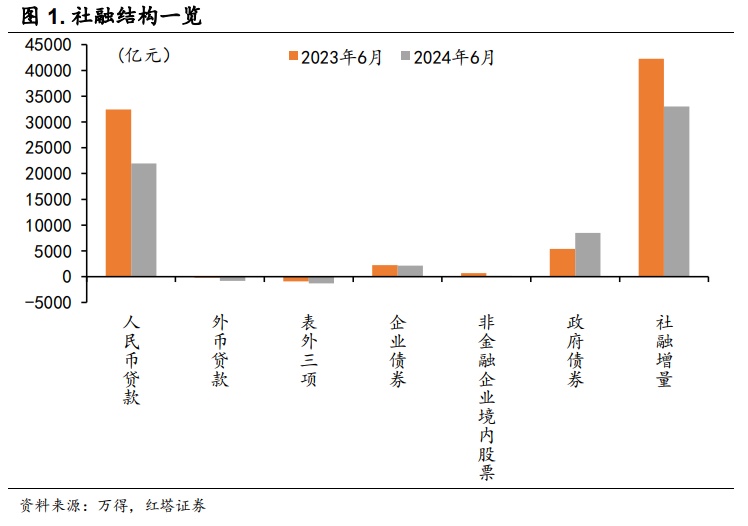

2024年6月末社会融资规模存量为395.11万亿元,同比增长8.1%,增速较上月下降0.3个百分点。其中,6月份社融新增3.3万亿元,同比少增9283亿元。 第一,分结构来看,政府债券持续成为支持社会融资同比增长的主要力量,而实体信贷则成为最大的拖累因素。表外票据的同比增幅也显著减少,其他分项的变化不大。

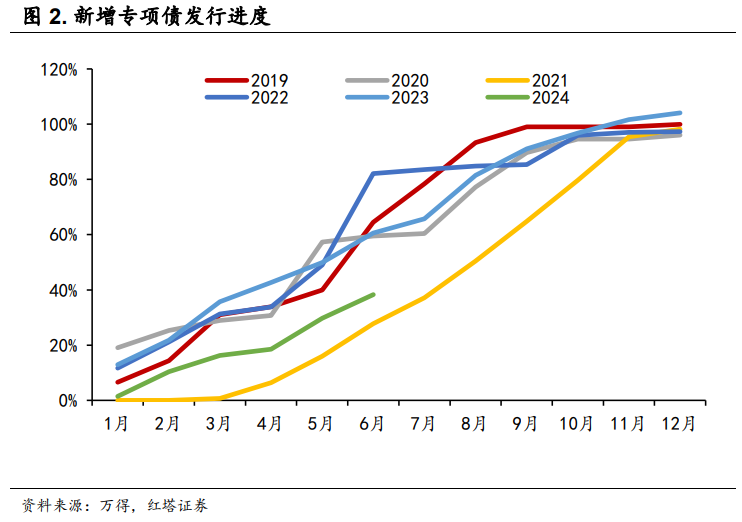

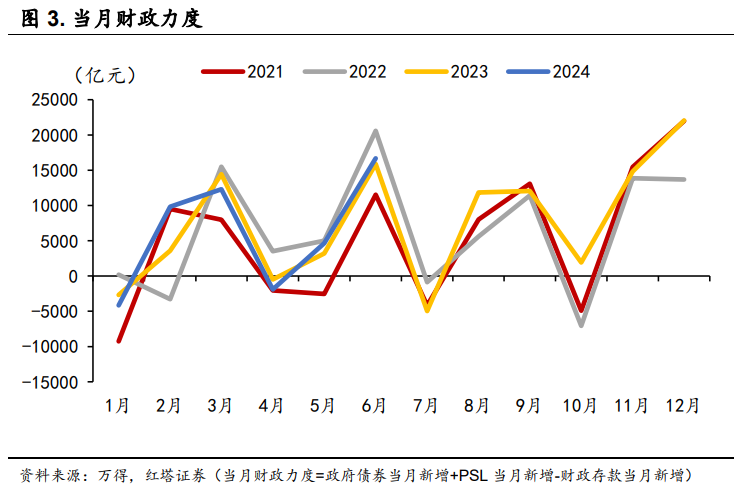

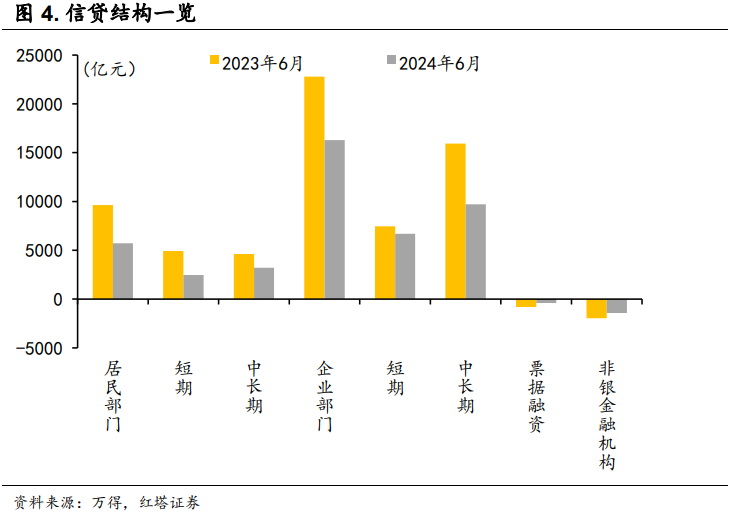

第二,分部门看,企业部门中长期贷款明显少增。企业部门贷款新增1.63万亿元,同比少增6503亿元;其中,中长期贷款新增9700亿元,同比少增6233亿元。环比来看,中长期贷款的增幅(4700亿元)也弱于2022年(8946亿元)和2023年(8235亿元)的水平。 这种信贷增长放缓的现象,部分可以归因于基建和重大工程等项目的配套融资需求不足。一个关键因素是上半年新增专项债的发行节奏较晚,以及增发国债所带动的项目在实际执行中的落地速度偏慢。具体来说,上半年新增专项债的发行进度仅为38%,明显慢于过去几年的同期水平。 不过,情况有望得到改善。7月11日,发改委指出增发国债1.5万个项目已全部开工。同时,4月30日政治局会议表示“要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度”。 这意味着,随着这些项目的逐步推进,未来对于配套融资的需求可能会有所增加,从而为企业部门的信贷增长提供新的动力。 第三,6月份政府部门的财政扩张速度已经有所加快。6月份,政府债券融资新增达到8487亿元,同比多增3116亿元。同时,财政支出加速,新增财政存款减少了8193亿元。

第二,分部门看,企业部门中长期贷款明显少增。企业部门贷款新增1.63万亿元,同比少增6503亿元;其中,中长期贷款新增9700亿元,同比少增6233亿元。环比来看,中长期贷款的增幅(4700亿元)也弱于2022年(8946亿元)和2023年(8235亿元)的水平。 这种信贷增长放缓的现象,部分可以归因于基建和重大工程等项目的配套融资需求不足。一个关键因素是上半年新增专项债的发行节奏较晚,以及增发国债所带动的项目在实际执行中的落地速度偏慢。具体来说,上半年新增专项债的发行进度仅为38%,明显慢于过去几年的同期水平。 不过,情况有望得到改善。7月11日,发改委指出增发国债1.5万个项目已全部开工。同时,4月30日政治局会议表示“要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度”。 这意味着,随着这些项目的逐步推进,未来对于配套融资的需求可能会有所增加,从而为企业部门的信贷增长提供新的动力。 第三,6月份政府部门的财政扩张速度已经有所加快。6月份,政府债券融资新增达到8487亿元,同比多增3116亿元。同时,财政支出加速,新增财政存款减少了8193亿元。

第四,居民部门融资需求延续弱势。居民部门新增5709亿元,其中,短期贷款新增2471亿元,同比少增2443亿元,反映出消费低迷、内需偏弱的特征。 中长期贷款新增3202亿元,同比少增1428亿元。虽然5.17楼市“一揽子”政策落地后,购房市场情绪有所改善,但回升幅度还不够大。 同时,由于新发放按揭贷款与存量贷款之间的利差较大,加之存款利率较低,贷款提前还款的压力依然较大。因此,中长期贷款新增需求仍然明显不足。 6月30大中城市商品房销售面积跌幅明显收窄,从5月的-38.1%降至-19.5%。中指研究院指出,6月3日-6月30日重点城市二手房周均成交套数同比增长24.1%,而5月是同比下降13%。

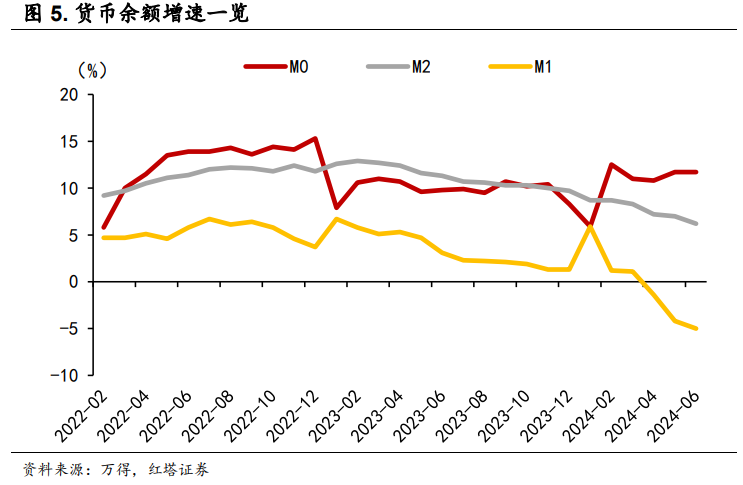

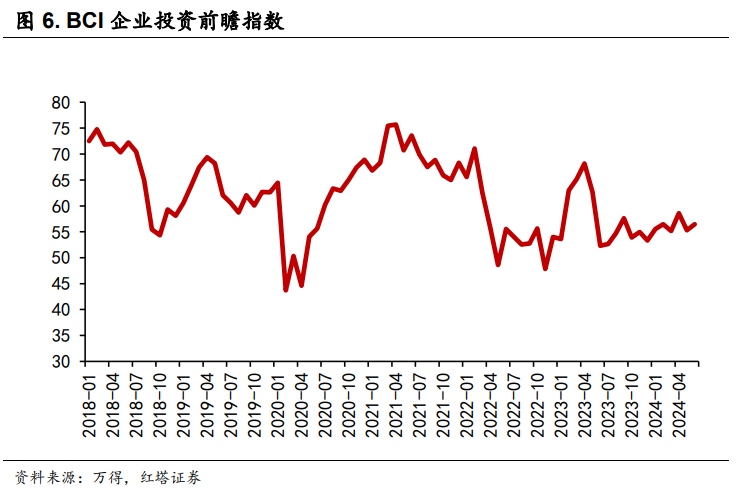

第四,居民部门融资需求延续弱势。居民部门新增5709亿元,其中,短期贷款新增2471亿元,同比少增2443亿元,反映出消费低迷、内需偏弱的特征。 中长期贷款新增3202亿元,同比少增1428亿元。虽然5.17楼市“一揽子”政策落地后,购房市场情绪有所改善,但回升幅度还不够大。 同时,由于新发放按揭贷款与存量贷款之间的利差较大,加之存款利率较低,贷款提前还款的压力依然较大。因此,中长期贷款新增需求仍然明显不足。 6月30大中城市商品房销售面积跌幅明显收窄,从5月的-38.1%降至-19.5%。中指研究院指出,6月3日-6月30日重点城市二手房周均成交套数同比增长24.1%,而5月是同比下降13%。  第五,从存款和货币增量来看,“存款搬家”的影响减小,但信贷扩张速度放缓,货币的派生能力相应偏弱,资金活化效果不佳的现象仍在持续。 6月末,M0余额同比增长11.7%,继续维持着高增速;M1余额同比下降5%,较上月的-4.2%有所下降;M2余额同比增长6.2%,增速较前值下滑0.8个百分点。 M1和M2增速下滑是因为实体经济的融资需求偏弱,加之金融数据正在经历“挤水分”的过程,导致信贷扩张的步伐减慢,货币的派生能力相应减弱。 企业部门存款同比减少1万亿元,居民部门存款同比减少5336亿元,非银行业金融机构存款同比仅增加1520亿元(5月是8379亿元)。 M1包含M0和单位活期存款,M0增速与上月持平,但M1负增长趋势加深,主要是由于单位活期存款增速的下降,这在一定程度上反映了企业当前的投资信心不足。6月单位活期存款的同比增速从上月的-7.1%继续下滑至-8%。 此外,“M2-M1”增速差保持在高位也反映出存款定期化现象较为明显。 自去年年中以来,BCI企业投资前瞻指数虽有所上升,但从长期来看,指数水平仍处于较低区间。

第五,从存款和货币增量来看,“存款搬家”的影响减小,但信贷扩张速度放缓,货币的派生能力相应偏弱,资金活化效果不佳的现象仍在持续。 6月末,M0余额同比增长11.7%,继续维持着高增速;M1余额同比下降5%,较上月的-4.2%有所下降;M2余额同比增长6.2%,增速较前值下滑0.8个百分点。 M1和M2增速下滑是因为实体经济的融资需求偏弱,加之金融数据正在经历“挤水分”的过程,导致信贷扩张的步伐减慢,货币的派生能力相应减弱。 企业部门存款同比减少1万亿元,居民部门存款同比减少5336亿元,非银行业金融机构存款同比仅增加1520亿元(5月是8379亿元)。 M1包含M0和单位活期存款,M0增速与上月持平,但M1负增长趋势加深,主要是由于单位活期存款增速的下降,这在一定程度上反映了企业当前的投资信心不足。6月单位活期存款的同比增速从上月的-7.1%继续下滑至-8%。 此外,“M2-M1”增速差保持在高位也反映出存款定期化现象较为明显。 自去年年中以来,BCI企业投资前瞻指数虽有所上升,但从长期来看,指数水平仍处于较低区间。

最后进行一个总结。 第一,6月份政府债券发行提速,但社融增速仍呈现放缓趋势,主要受信贷增长疲软的拖累。企业部门和居民部门的信贷增量均明显减少,除了行业结构调整、金融业“挤水分”、信贷平滑要求的影响之外,主要是因为实体经济融资需求偏弱。当前贷款利率处于历史低位,但企业投资前瞻指数水平仍处在较低区间,信贷增量下滑主要与内需偏弱有关。 第二,未来社融和信贷增速放缓可能是常态。6月19日在陆家嘴论坛上,潘行长表示“宏观金融总量规模已经很大,金融总量增速有所下降也是自然的,这与我国经济从高速增长转向高质量发展是一致的”。经济结构的调整导致信贷需求发生变化,资金密集型行业如房地产的融资需求降低,而技术制造业和服务业等新兴领域对信贷的依赖相对较小,这些因素共同作用于金融总量增速的放缓。 第三,虽然社融和信贷的指示作用减弱,但M1负增长现象加剧,融资需求和资金活化不足的现象没有改变,说明内需不足的问题仍然严峻。尽管出口成为经济增长的重要支撑,但面对贸易摩擦和海外经济放缓的风险,仍需财政和货币政策的有力支持,以促进需求恢复和市场信心的提升。

最后进行一个总结。 第一,6月份政府债券发行提速,但社融增速仍呈现放缓趋势,主要受信贷增长疲软的拖累。企业部门和居民部门的信贷增量均明显减少,除了行业结构调整、金融业“挤水分”、信贷平滑要求的影响之外,主要是因为实体经济融资需求偏弱。当前贷款利率处于历史低位,但企业投资前瞻指数水平仍处在较低区间,信贷增量下滑主要与内需偏弱有关。 第二,未来社融和信贷增速放缓可能是常态。6月19日在陆家嘴论坛上,潘行长表示“宏观金融总量规模已经很大,金融总量增速有所下降也是自然的,这与我国经济从高速增长转向高质量发展是一致的”。经济结构的调整导致信贷需求发生变化,资金密集型行业如房地产的融资需求降低,而技术制造业和服务业等新兴领域对信贷的依赖相对较小,这些因素共同作用于金融总量增速的放缓。 第三,虽然社融和信贷的指示作用减弱,但M1负增长现象加剧,融资需求和资金活化不足的现象没有改变,说明内需不足的问题仍然严峻。尽管出口成为经济增长的重要支撑,但面对贸易摩擦和海外经济放缓的风险,仍需财政和货币政策的有力支持,以促进需求恢复和市场信心的提升。

追加内容

本文作者可以追加内容哦 !