在开股东会前,本人基于公司之前的行为以及大股东的心里预期预测$城地香江(SH603887)$股票下修后的转股价会比较高,大概率会高于6.5元,实际下修到9.99元,在我的预期范围内。

从贴吧多人发帖或者回帖希望下修到底或者下修到6元附近看,这个价格超过了很多人的预期。对股东来说,没有下修到底或者下修到6元附近,也是比较好的结果,至少短期内不用担心可转债转股带来抛压。债券持有人也没有必要失落,虽然下修后的转股价格比预期高,无法改变下修后债券的价值高于下修前这个事实。下面分析一下$城地转债(SH113596)$下修后的债券价值。

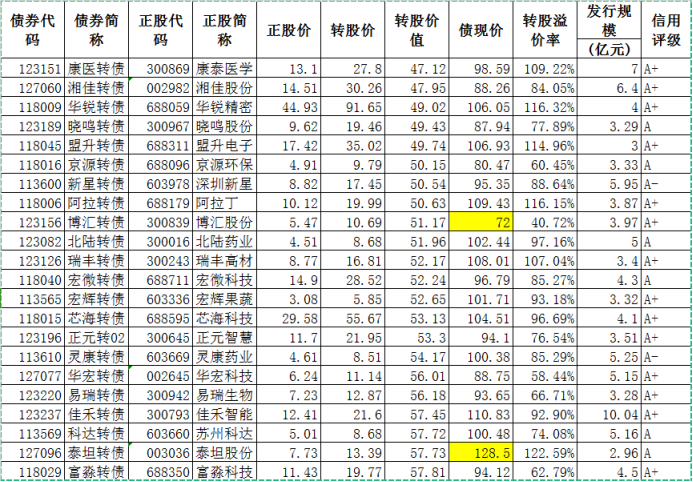

城地转债下修后的转股价值为5.38/9.99*100=53.85元,目前市场上转股价值在这个价格附近的债券比较多,城地转债的评级为BBB级,如果加上评级这个筛选条件,市场上又没有可比的转债了。为了分析,只能选取转股价值在53.85附近,评级为A级(包括A+、A-)的债券做比较,市场上符合条件的共22只。

上表22只转债中,去掉交易价格最高的泰坦转债和近期暴雷后交易价格暴跌的博汇转债,余下20只债券的平均价为98.44,这个价格应该具有参考价值。如果将表中评级为A+的债券去掉(再去掉价格最高和最低的债券),平均交易价为97.23。城地转债的评级是BBB级,参考价值应该比这两个数值再低一些,合理价格应该在95元附近。

当然,95元只是本人预测的参考价值,不构成投资建议。周一开盘后转债价格可能在赌下修到底而未达到预期的投资者的抛压下继续下跌,这一点目前持有债券的投资者要有心里准备。

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !