摘要:我们实事求事的分析市场架构,可以看出A股大小非解禁这个压力仍大。50000亿的大小非池子,仍需要2年时间才能完全消化。暂停量化基金临近,T+0与期权可填补暂停量化最有效的活跃工具

正文:

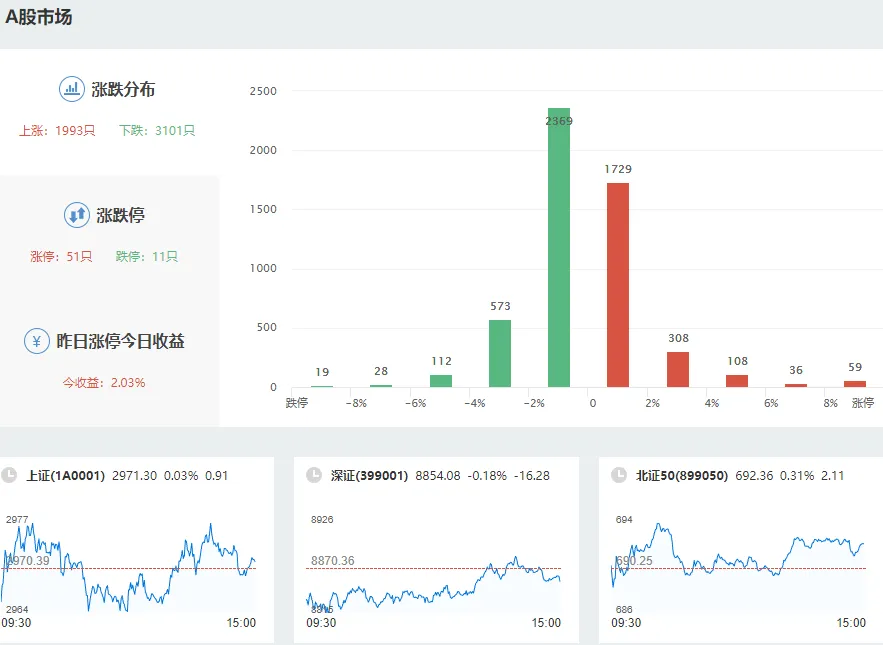

暂停“转融券”仍不涨,大A股3101股下跌

自2024年7月11日起实施暂停转融券业务,暂停后首个交易日,大A股上演近5000股上涨,但涨停仅104家,千股涨停并没有出现,说明这个利好更多的只是达到平稳的作用。

暂停“转融券”第二日,大A股又出现3101股下跌,涨停仅51家。说明了暂停“转融券”作用有限。很多人呼吁暂停“转融券”后,要暂停高频交易的量化基金。但我预期这作用也比较有限,但总比没有的好。

为何迟迟不停量化基金?从利益方推算,量化基金最受益是券商。所以如果是为了顾忌券商佣金收入影响太大,则需要寻找填补缺口的工具。那么T+0将是最好的补充,甚至加上个股期权,这些都可以扩大A股成交量。常规T+0和个股期权,可以让成交量暴增5-20倍,这是参照美国、印度等资本市场的规律推算。

像印度学习可行性很大

印度1992年注册制,印度2001年实施T+0和期货期权交易。30只成分股的股指3000点涨到现在8万点。四大财阀龙头主涨。其中,个股期货期权发展世界第一。

印度全国性交易所主要有两个:印度国家证券交易所(NSE)和孟买证券交易所(BSE)

印度国家证券交易所(NSE)成立于1992年(经我国晚两年),于1994年开始交易股票和债券,2000年推出期货和期权交易。

孟买证券交易所(BSE)成立于1875年(光绪帝即位那年),标志着印度证券市场正式形成。由于技术以及历史因素,孟买证券交易所(BSE)发展不是很强,市场主要看印度国家证券交易所(NSE)。

2000年印度国家证券交易所(NSE)推出股指期货、股指期权、个股期权、个股期货、行业指数期货与期权、迷你期货与期权、长期期权、利率期货、外汇期货等产品,形成了包含现货、期货、期权的完整产品链条。

大家可能想象不到,印度是全球衍生品交易所第一名

国际期货业协会(FIA)日前汇总全球89家交易所和清算所数据,发布了2023年全球交易所期货和期权交易统计报告。报告显示,2023年全球期货和期权成交总量为1373亿手,首次突破千亿手,创历史新纪录。比2022年增长64%,这是全球衍生品市场连续第6年成交刷新纪录。

市场总体运行呈现以下四个特点:

一是亚太市场发力及期权引领助推全球成交再创新纪录。

二是从产品类别看,2023年全球商品和金融类产品成交占比“一九”格局持续加强,完全突破了多年来的“二八”格局。

三是全球交易所衍生品成交排名稳中有变,中国内地期货交易所排名均稳定提升。

四是中国内地商品期货交易所各类产品表现继续活跃。

按场内衍生品成交手数计算,2023年全球排名前三的交易所为印度国家证券交易所、巴西交易所和芝加哥商业交易所集团。

其中,印度国家证券交易所连续五年超越巴西交易所和芝加哥商业交易所集团位居第一,成交量为848.17亿手,同比增长122.5%。

2023年中国内地5家期货交易所总体表现良好。成交手数总和高达85亿手达到世界第二名。主要是我国缺少个股期权,如果这些新工具全落地,世界是我们与印度的。

分地区看,亚太地区成为增长最快的地区,成交增长104.4%,达到1034.76亿手,稳居地区成交排名榜首,在全球成交中占比75.4%,较2022年提升了15个百分点,增速其他地区。

亚洲期货期权发展这么猛,相信很多人都想象不到。都被大A的长期颓废给带崩了心态。其实我国金融市场发展大有空间,只是A股迷了路。崛起仍要时间,至少需要好公司才能带起。缺点是好多当代巨头都在港股美股上市,导致了A股缺少嵴梁股。当然,也不是说完全没有好公司,还是有的。持续的下跌,嵴梁股开始跌出价值,加上我国市场空间巨大,体量巨大。震荡整合后,对于龙头来说是利好,他们将在市场震荡中,通过整合获得更大的市场空间。利于后期崛起。

向印度学习,唯一害怕的是市场太热。所以停量化是有可能的,因为填补量化的工具,T+0和个股期权都还没有出,因此不用担心暂停量化会损害券商利益。

本文作者可以追加内容哦 !