深度挖掘 协创数据 的投资逻辑

一、基本面

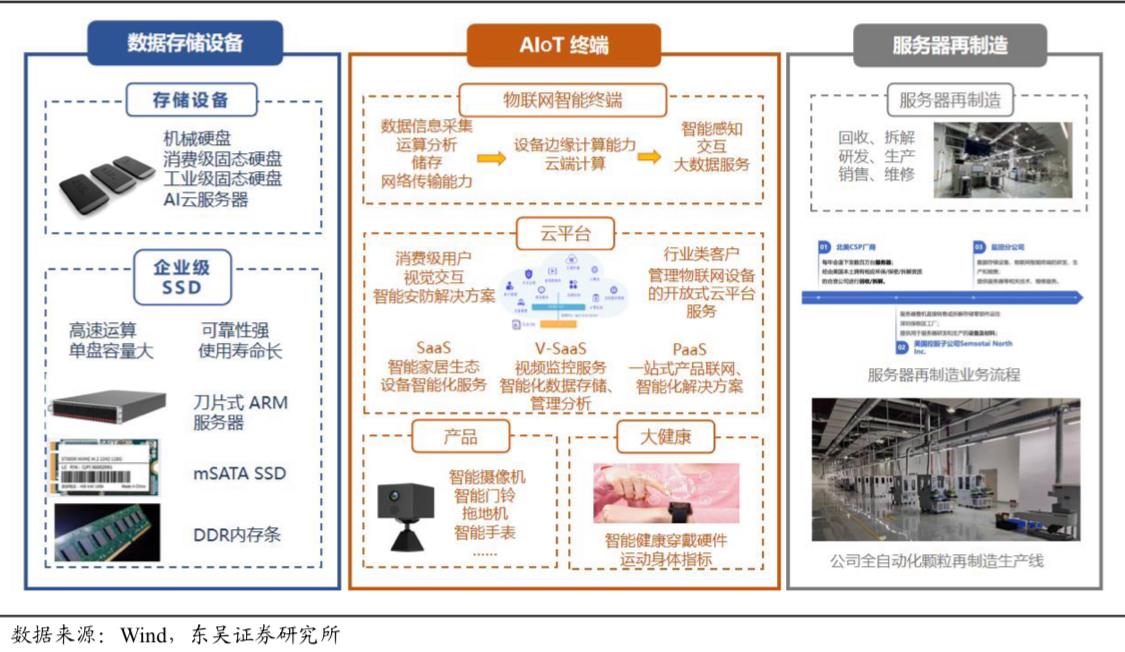

协创业务主要分三块:

1、数据存储:

根据 WSTS 数据,2023 年受下游需求疲软和终端市场去库存影响,存储器市场规模下降 31.0%至 896 亿美元,2024 年存储市场规模预计增长 44.8%至 1,298 亿美元,复苏幅度位列半导体各赛道之首。长期来看,存储市场规模有望在 AI 算力、新能源汽车、工业机器人、智能物联等因素驱动下持续增长。

公司自主研发多款存储主控芯片,结合自研固件方案与量产工具,以存储模组形式为客户提供存储品,同时进军企业级存储,不断加大软硬件一体化投入;随着行业回暖公司主业存储重回高增态势。

2、智慧物联网:

公司 V-SaaS(视频监控即服务)视频云持续推进,用户数量显著增长,ARPU(每用户平均收入)值稳步提升;公司依托自身服务器再制造业务,布局更广泛的云平台领域。目前公司拥有 IaaS、PaaS、SaaS 完整的产品线,协创云已在中国、美国、欧洲、亚太四大服务区域的十大节点进行全球布局。

视频云服务是安防产品智能化的关键要素和核心竞争力,海外安防市场是公司的重点发力区域。公司智能物联终端业务线持续拓展海外市场,海外增长势头迅猛,部分领域客户增长达到 60%以上。在海外市场,公司将利用智能安防产品及智慧存储、大健康、穿戴类产品的优势,积极拓展各个国家和地区的零售、电商及电信运营商等各类渠道,重点发展北美、东南亚、欧洲等市场。

公司依托大数据、云计算、人工智能等技术,提供综合性云服务。改变传统视频软硬件一体化的解决方案,实现硬件、算法、数据、应用的解耦,支持多终端接入,提供设备定制开发。除完成设备配网添加、智能控制外,还提供告务、推送服务等云服务。“协创云”已进行全球布点,根据用户所处地理位置,智能选择最优路径。未来,公司将致力于增强云平台的基础能力,提升公司自有产品在云服务、隐私计算、动态算法加载、“云+边+端”结合的视觉理解能力和 Chat GPT 连动等方面的产品核心竞争力。

难怪公司也是车路云概念股![[呲牙]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot21.png "呲牙")

3、服务器再造:

服务器再造开始贡献业绩了,一季度占比30%多,利润贡献超过35%。公司计划扩大服务器回收渠道,回收后的服务器经翻新再制造后部分自用,从事海外算力租赁项目,通过云服务的方式向客户提供服务,建立二手服务器回收-提供算力云服务业务闭环。

目前由公司控股子公司 Semsotai North Inc.在北美开展服务器的回收、拆解。公司依托强大的供应链管理优势实现服务器再制造的规模化生产,依托高研发投入和技术开发,实现较高的整机利旧率,打造自身核心竞争优势。

稀缺性:二手服务器回收模式是有壁垒的,需要相关牌照资质,大A独此一家,公司拥有先发优势和卡位优势。

根据 Trendforce 预测,全球Ai服务器2024 年将实现增长 39.7%达到 165.2 万台,2022-2026 年复合增速为 29%,由于大模型对计算能力和数据的高需求,AI 服务器将实现爆发式增长。

公司预计2025年云收入规模和盈利将超过传统硬件业务。届时公司有望从硬件的30倍估值切换到算力云服务赛道的50倍估值。

结论1:

两大主业随行业复苏重回高增态势,新布局的服务器再造业务打开了增长新空间。业绩和估值同时提升,从而实现真正意义上的戴维斯双击。

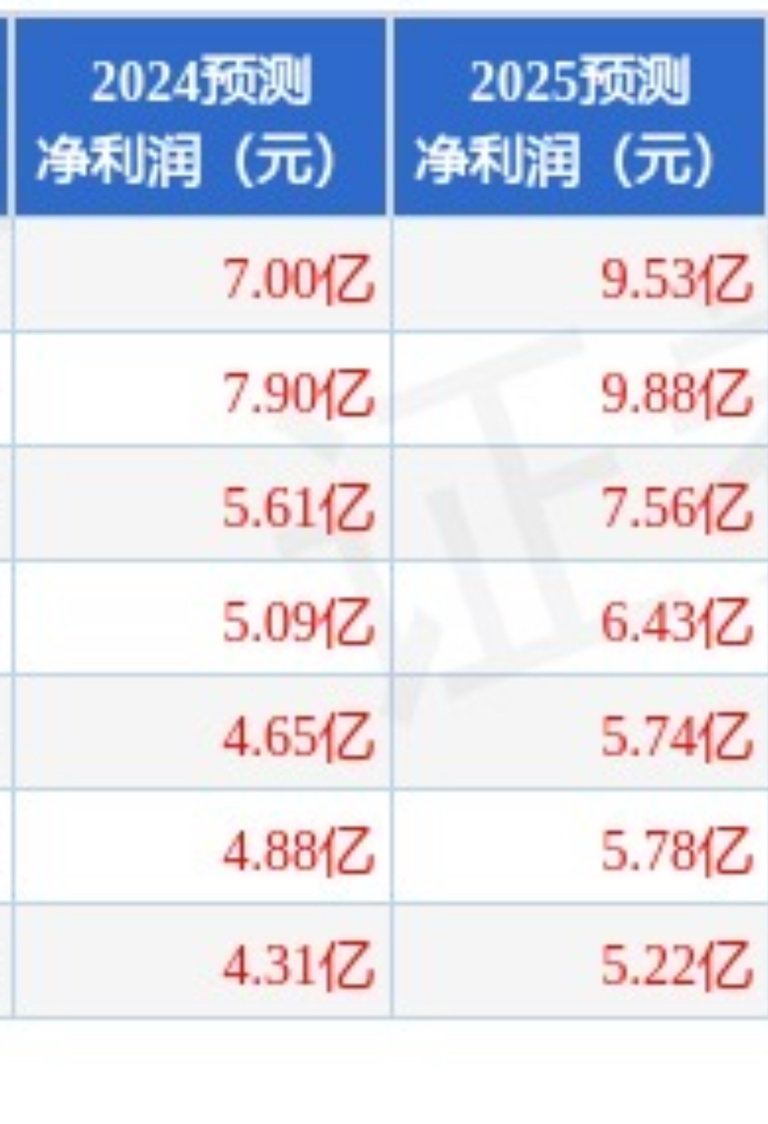

二、市场预期

目前市场预计协创今年的业绩:

预测最低的只有4.31亿/年,

预测最高的也只有7..9亿/年,

明显低估了服务器再造的巨大潜力。

我做一个中性主观预测:

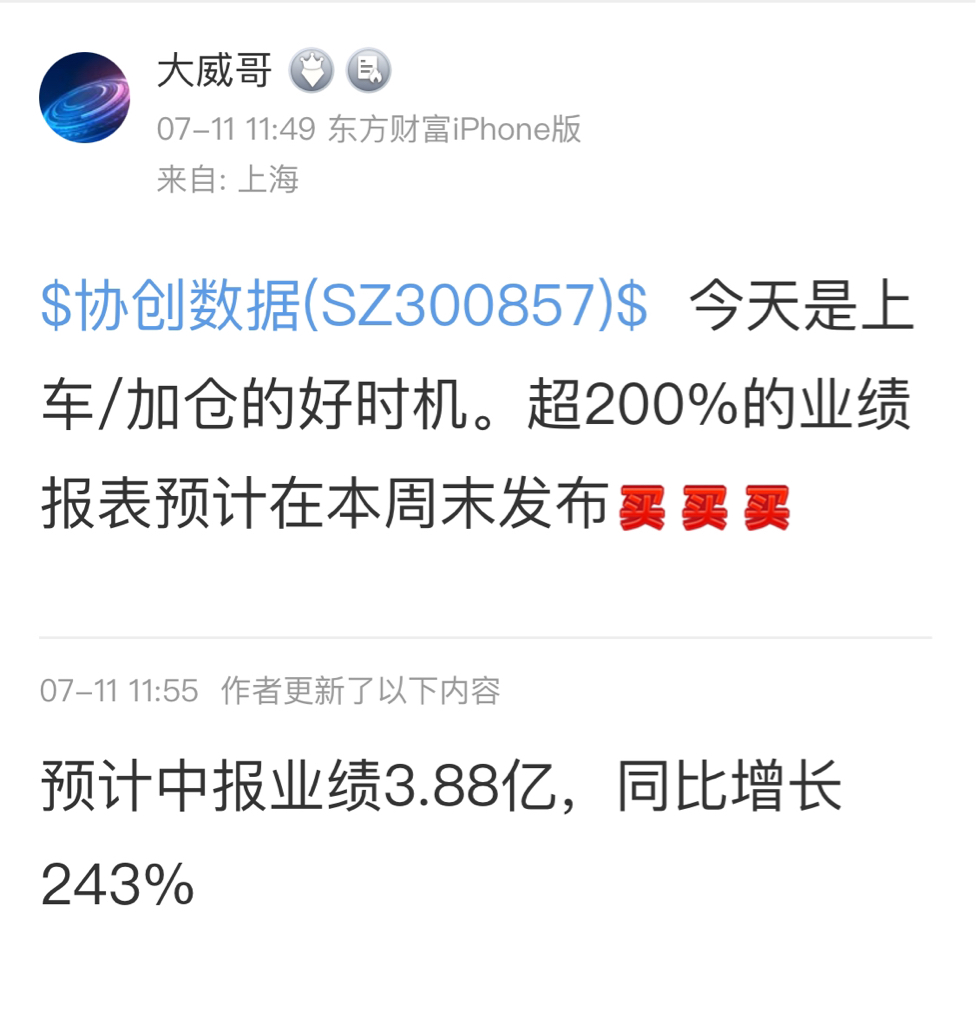

年报:将达到9亿以上

四个季度分别为:

一季报:1.62亿,+253%

中 报:3.85亿,+232%

三季报:6.39亿,+222%

年 报:9.00亿,+213%

中报披露时欢迎大家来验证

结论2

协创数据被市场严重低估。

误差源于低估了服务器再造的巨大潜力。

据不可靠消息:协创服务器再造,搭上了英伟达和微软云的顺风车。不知真假,果真如此就炸天无敌啦![[火箭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot81.png "火箭")

三、技术分析和投资建议:

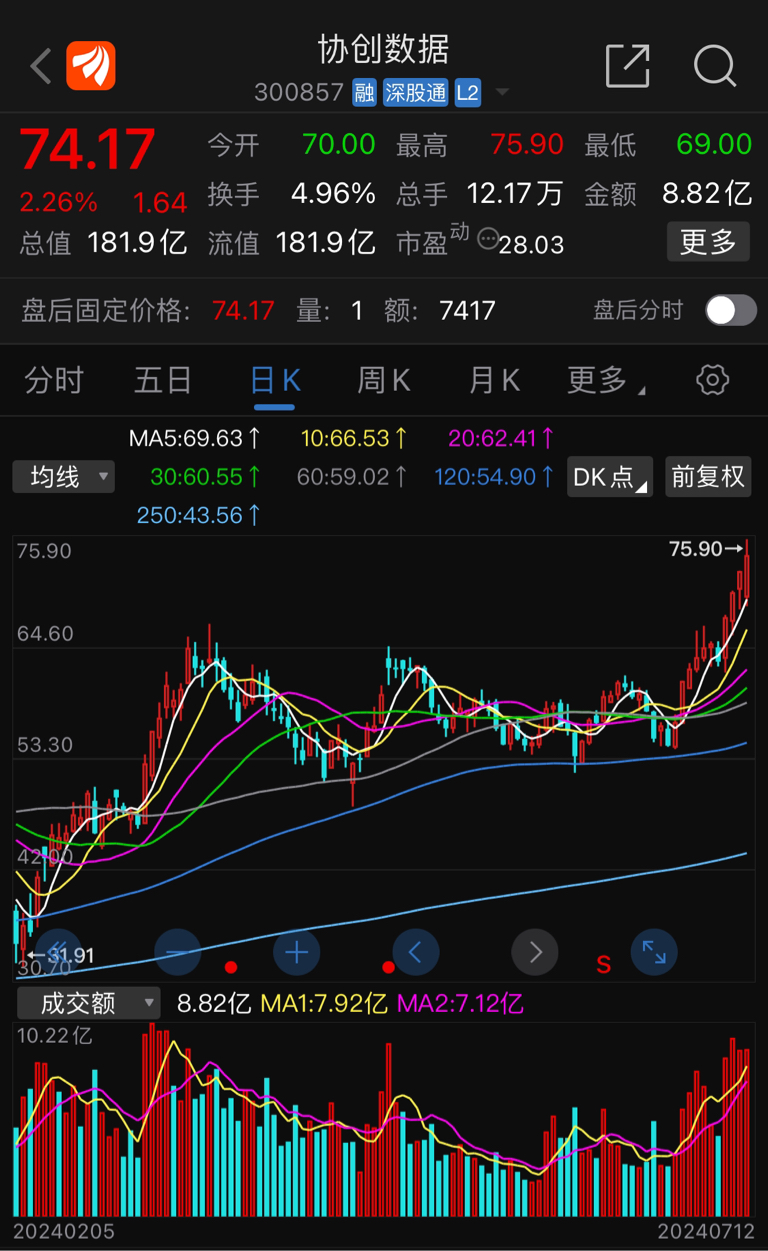

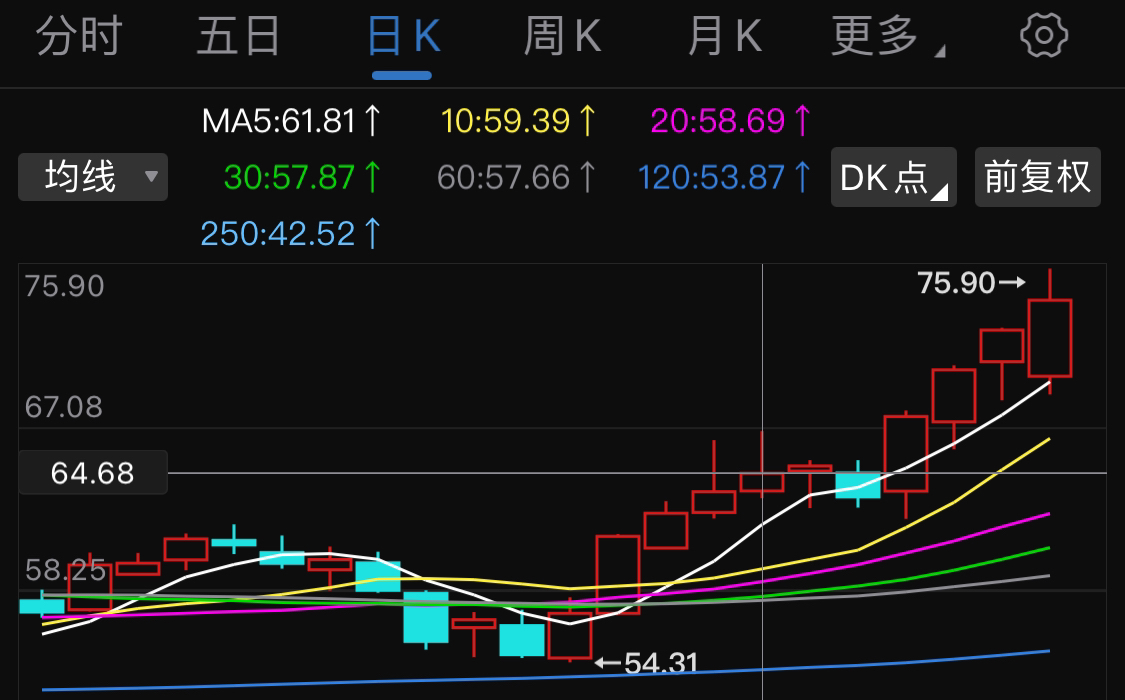

1、从月线波浪理论看股价

目前正在走大三浪的第3小浪即主升浪

简单计算本浪高点:

63.6-31.91+63.6=95.29元

换句话说,95元以下我不会下车

有人预测下月破百,

我认为这应该是大概率事件。

2、从市值角度推算股价

如果大家认同今年的利润可以达到9亿的话,按30倍市盈率计算,市值270亿,总股本2.45亿股,270/2.45=110.20元。

所以可以大胆预测合理股价:

短期(8 月)高点:95~105元

中期(年内)高点:110~120元

长期(明年)高点:

利润15亿*40倍=600亿市值/2.45亿股本

明年的事情明年再聊吧

谁不希望协创成妖呢?

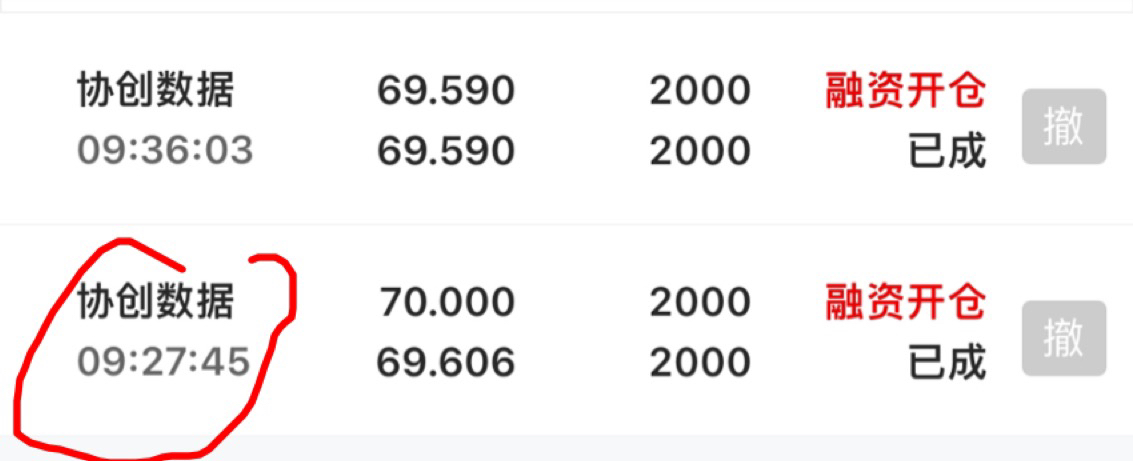

本周二到本周四,协创连续4天,天天创新高,甚至都不放量;缩量创新高,说明主力高度控盘,资金趋同一致;主力资金近十一个交易日连续净流入,这也是吸引我重仓的原因之一。

近十一天十根阳线仅一根阴线,说明调整都不在日线级别,而是在分时级别就完成了日内调整;周五当日振幅高达9.5%以上,逆势创新高,说明盘中承接力十分强劲,我也是在当天开盘完成了最后一次加/调仓,目前我的持仓比例如图:

结论3:

强烈推荐:逢低买入 协创数据

从上周五至本周五6个交易日几乎每天盘中都有买点,其中有5天股价触碰5日线,仅周四没有碰到5日线,但也很接近,所以建议大家可以逢5日线买入或加仓;

由于最近连续上涨,加之业绩预告也不发了,不排除短期会有较深的日线级别调整,那就是给大家上车的好机会,千万不要错过。

观点1:

新高不可怕,

可怕的是创不了新高;

只有新高股才能穿越牛熊!

观点2:

不是因为重仓才推荐

而是因为坚信才重仓!

观点3:

股价涨的越多,

互道SB的人越多。

互道SB 智者胜

以上仅为个人观点和建议,

预测与现实存在差异是必然的,

本人不承担任何责任!

请大家理性思考谨慎决策

不喜勿喷、欢迎交流。

祝我们大家好运![[上涨]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot78.png "上涨")

选择永远大于努力!

本文作者可以追加内容哦 !